导读

跨境电商海外仓热潮下,9810 模式因高效履约成为企业出海新选择,但 “多交 1 倍所得税” 的行业传言让不少从业者望而却步。这一说法并非空穴来风 —— 核心矛盾直指平台佣金税前扣除的政策限制:主流平台 10%-15% 的佣金率,与财税〔2009〕29 号文规定的 5% 扣除上限存在巨大落差,而 12366 官方回复已明确该政策适用于 9810 模式。

本文将从政策依据、模式差异、官方确认三个维度,结合真实数据案例拆解税负翻倍的底层逻辑,同时揭示多店铺运营、小微企业优惠资格丧失等潜在风险,并给出合规优化方案。无论你是正在布局海外仓的企业负责人,还是负责跨境业务的财务人员,都能通过本文快速理清 9810 模式的税务核心痛点,为业务决策提供关键参考。

导读

跨境电商海外仓热潮下,9810 模式因高效履约成为企业出海新选择,但 “多交 1 倍所得税” 的行业传言让不少从业者望而却步。这一说法并非空穴来风 —— 核心矛盾直指平台佣金税前扣除的政策限制:主流平台 10%-15% 的佣金率,与财税〔2009〕29 号文规定的 5% 扣除上限存在巨大落差,而 12366 官方回复已明确该政策适用于 9810 模式。

本文将从政策依据、模式差异、官方确认三个维度,结合真实数据案例拆解税负翻倍的底层逻辑,同时揭示多店铺运营、小微企业优惠资格丧失等潜在风险,并给出合规优化方案。无论你是正在布局海外仓的企业负责人,还是负责跨境业务的财务人员,都能通过本文快速理清 9810 模式的税务核心痛点,为业务决策提供关键参考。

一、开篇:跨境电商 9810 模式的税务痛点浮现

随着跨境电商海外仓布局的常态化,“9810 模式”(跨境电子商务出口海外仓)因其发货效率高、用户体验好,成为众多企业拓展境外市场的首选。但近期行业内普遍流传 “9810 模式要多交约 1 倍所得税” 的说法,让不少企业陷入困惑:同样是跨境出口,为何 9810 模式的税务成本会大幅增加?这一说法是否有政策依据?12366 税务热线的官方回复,为我们揭开了谜底。

二、先搞懂:什么是 9810 模式?

9810 模式是海关总署定义的跨境电商出口监管代码,具体指境内企业先将货物批量出口至海外仓库,再通过亚马逊、eBay 等跨境电商平台完成终端销售后,从海外仓直接发货给境外消费者的模式。与 9710 模式(跨境电商 B2B 直接出口,货物从境内直接发往境外企业)相比,9810 模式的核心特征是 “海外仓前置”,但这一模式特性,却引发了所得税计算的巨大差异。

三、核心原因:佣金扣除限额与实际成本的矛盾

9810 模式所得税翻倍的根源,在于平台佣金的税前扣除限制,这一限制直接导致企业应纳税所得额大幅增加。

- 政策依据:5% 的扣除上限不可突破

根据《财政部 国家税务总局关于企业手续费及佣金支出税前扣除政策的通知》(财税〔2009〕29 号)明确规定:“其他企业按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的 5% 计算限额。” 该文件目前仍现行有效,仅第一条中关于保险企业的相关条款及第六条已废止。简单来说,企业支付给中介机构的佣金,只有不超过收入 5% 的部分能在计算所得税时扣除,超出部分需计入应纳税所得额缴税。

- 实际痛点:平台佣金远超扣除限额

跨境电商企业在亚马逊、速卖通等主流平台开店时,平台通常会收取10%-15% 的销售佣金(以亚马逊为例,多数品类佣金率为 15%),这一比例远超政策规定的 5% 扣除上限。而这一差异,在 9810 与 9710 模式中产生了完全不同的税务结果:

9710 模式(B2B 直接出口):因监管逻辑聚焦批量出口场景,佣金支出未被纳入 “手续费及佣金” 的比例限制范畴,可全额税前扣除; 9810 模式(海外仓出口):佣金属于典型的 “手续费及佣金支出”,需严格遵守 5% 扣除限额,超额部分不得扣除。

四、官方确认:12366 明确政策适用 9810 模式

为验证政策适用性,有企业向深圳 12366 税务热线咨询,得到了明确答复,进一步佐证了上述结论:

咨询问题:我司通过 9810 模式出口货物,在境外亚马逊平台销售,每笔订单支付 15% 的平台佣金,该佣金是否受 5% 的税前扣除限制?

12366 回复:根据《财政部 国家税务总局关于企业手续费及佣金支出税前扣除政策的通知》(财税〔2009〕29 号)规定,其他企业按与具有合法经营资格中介服务机构所签订服务协议或合同确认的收入金额的 5% 计算限额。你司支付的平台佣金,应按上述政策执行。

官方回复明确:该政策并非针对 9810 模式单独设限,而是适用于所有企业的通用规则,9810 模式下的平台佣金需严格遵守 5% 扣除限额,超额部分需缴税。

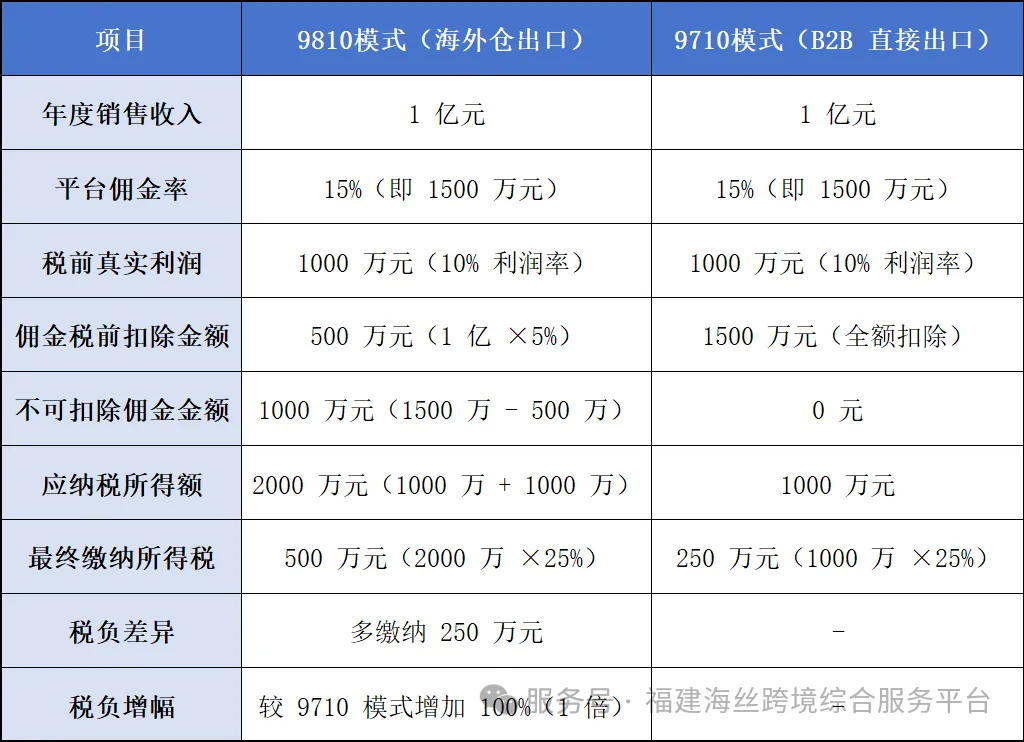

五、实例拆解:为什么多交 1 倍所得税?

用一组真实场景的数据,直观呈现 9810 与 9710 模式的所得税差异(假设企业所得税税率为 25%):

从数据可见,9810 模式因 1000 万元佣金无法税前扣除,导致应纳税所得额翻倍,所得税也随之增加 1 倍。

六、额外风险:这些因素会让税负进一步上升

除了核心的佣金扣除问题,9810 模式还存在两个容易被忽视的税务风险,可能加剧企业负担:

- 多店铺运营成本叠加

9810 模式下,每个海外仓店铺需单独报关、单独核算收入,若企业运营多家店铺,不仅工作量大幅增加,还需为每个店铺单独承担佣金扣除限制,整体税负成本显著上升;

- 小微企业优惠资格丧失

小微企业需同时满足 “从事国家非限制和禁止行业、从业人数≤300 人、资产总额≤5000 万元、年应纳税所得额≤300 万元” 四项条件,才能享受优惠税率(≤100 万元部分实际税负 5%,100-300 万元部分实际税负 10%)。当不可扣除的佣金导致应纳税所得额超过 300 万元时,企业将失去该优惠,税率直接升至 25%,税负差距进一步拉大。 七、企业应对:如何降低 9810 模式的税务压力?

面对 9810 模式的税务痛点,企业并非无计可施,可通过以下方式合规优化:

- 合理规划佣金支出

与平台协商降低佣金率,或通过服务费、广告费等合规形式拆分部分支出,规避佣金扣除比例限制;

- 申请税收优惠政策

部分地区对跨境电商海外仓业务有专项税收返还或补贴,可主动对接当地税务部门申请;

- 优化业务模式组合

将部分订单拆分至 9710 模式,平衡两种模式的业务占比,分摊税务成本;

- 规范财务核算

单独核算海外仓运营成本(如仓储费、物流费),合理计入成本予以扣除,冲减应纳税所得额。

八、结语:理性选择模式,重视税务规划

9810 模式之所以多交约 1 倍所得税,核心并非模式本身存在 “税务缺陷”,而是平台佣金的实际比例与通用税收政策的扣除限额存在巨大落差,且 12366 官方已明确该政策的适用性。对于跨境电商企业而言,9810 模式的海外仓布局能提升用户体验、扩大市场份额,但需提前预判税务成本,通过合规规划降低税负。

在选择跨境出口模式时,企业应结合自身业务规模、店铺数量、利润水平综合评估,避免因忽视税务细节导致利润被大幅侵蚀。必要时可咨询专业税务机构,制定个性化的税务优化方案,在拓展海外市场的同时,守住利润底线。

公司发展历程:

广州卓诚外贸外贸综合服务有限公司是广东省外综服企业,多个市场贸易政策申请企业,政府服务商(服务贸易)园区云营企业。我司在广州佛山中山均有公司,为企业提供一站式企业服务(国内外财税)和外贸一站式综合服务,公司宗旨打造赋能企业服务和外贸服务一站式服务平台。

服务内容有:企业服务/外贸一站式服务,注册外贸公司、备案各类市场采购(1039、跨境电商(9610-9710-9810)上务、海南公司、自营一手离岸(香港)公司账户注册、一手合作全球注册、外贸单证、各种资质认证、通关报检、报关软件、小程序外综服制作开发、独立占网站制作(三单对碰)网站制作、外贸商标版权、做账报税、代收结付汇(制裁国家解决收汇方案)、帮申报各地国家级政策补贴、出口金融(供应链金融)、融资咨询、招商引资、外资投资。

辅助企业做市场采购 (外贸公司+个体户+银行) 和跨境电商 (外贸公司+备案+独立站) 供应链和海外仓 (租贷+注册备案+供应链) 会计律师 (审计,汇算,法律,信用等)。卓诚全国市场采购和跨境电商供应链(财税) 加盟等。

主要业务:

●注册国内企业/一手香港全球公司注册全国海外公司/(外贸财税服务)

广州卓诚外贸综合服务有限公司可以为企业注册外贸公司 备案各地市场采购(1039)和跨境电商(9610-9710-9810)企业业务、稀缺的个体户(市场采购)、一手海外公司注册开户、香港海南公司注册、资质审计商标电请备案、疑难财税问题提供财税一站式服务。

●全国财务筹划(税务筹划)

广州卓诚外贸综合服务有限公司可以为企业提供专业新业态和公司的税务做账筹划,或者为企业解决各地的税务问题。市场采购和跨境电商税务处理贵司有多年经验,为企业降低最大成本。企业提供全国一站式税务服务。

●报关报检(报关报检)

广州卓诚外贸综合服务有限公司可以为企业提供全国的报关报检、单证、证书等提供各地抬头报关,出口拖车退税等业务。我们有专业人员提供报关一站式服务。

●软件制作

广州卓诚外贸综合服务有限公司可以为企业提供外贸类,销售类等软件制作,软件开发,我们有专业人员提供软件开发制作销售一站式服务。

●跨境电商网站制作

广州卓诚外贸综合服务有限公司有专业团队开发网站制作,跨境电商网站制作,购物网站,平台制作等一站式网站制作。品牌出海等

●代收外汇结汇服务

广州卓诚外贸综合服务有限公司帮企业代理收结汇,提供合法合规的一站式服务。

●各地国家级政策补贴

广州卓诚外贸综合服务有限公司帮企业申请国家级的最新补贴、融资咨询、招商引资、外资投资、一站式服务。

●出口金融 (供应链金融)

广州卓诚外贸综合服务有限公司帮企业解决资金问题,可以为企业和银行提供授信、贷款、保险等外贸一站式金融服务。

●产业园筹划 (产业园规划)

广州卓诚外贸综合服务有限公司帮产业园提供,产业园规划,产业园招商,产业园政策落地(专项政策)和政策申请和帮企业产业落地 跨境电商综试区规划 综保区运营 市场采购试点申请 全国涉外政府服务&政策研究&外贸综合服务&跨境电商新业态筹划

●出口培训(各类出口培训)

品牌/产品出海-外贸新业态(1039-9610-9710.9810)出口-新三类出口(汽车,光伏,锂电)出口-出口供应链孵化-

●地址

广东中山东升镇东港大道27号

广州市花都区景天中路泰强大厦5楼卓诚外贸

佛山市狮山镇佛山国际陆港枢纽总部大楼4-409-03

电话:400-667-1039

www.861039.com(外贸综合服务网站)

www.zcshopping.com.cn(自营入驻商-商城)