点击上方“蓝字”关注我吧

郑重提示:现在公众号的推送规则改变了,有些读者反应收不到文章推送的情况,为防止大家看不到重要的文章,大家可以将我们设为星标就可以及时收到文章的推送了。

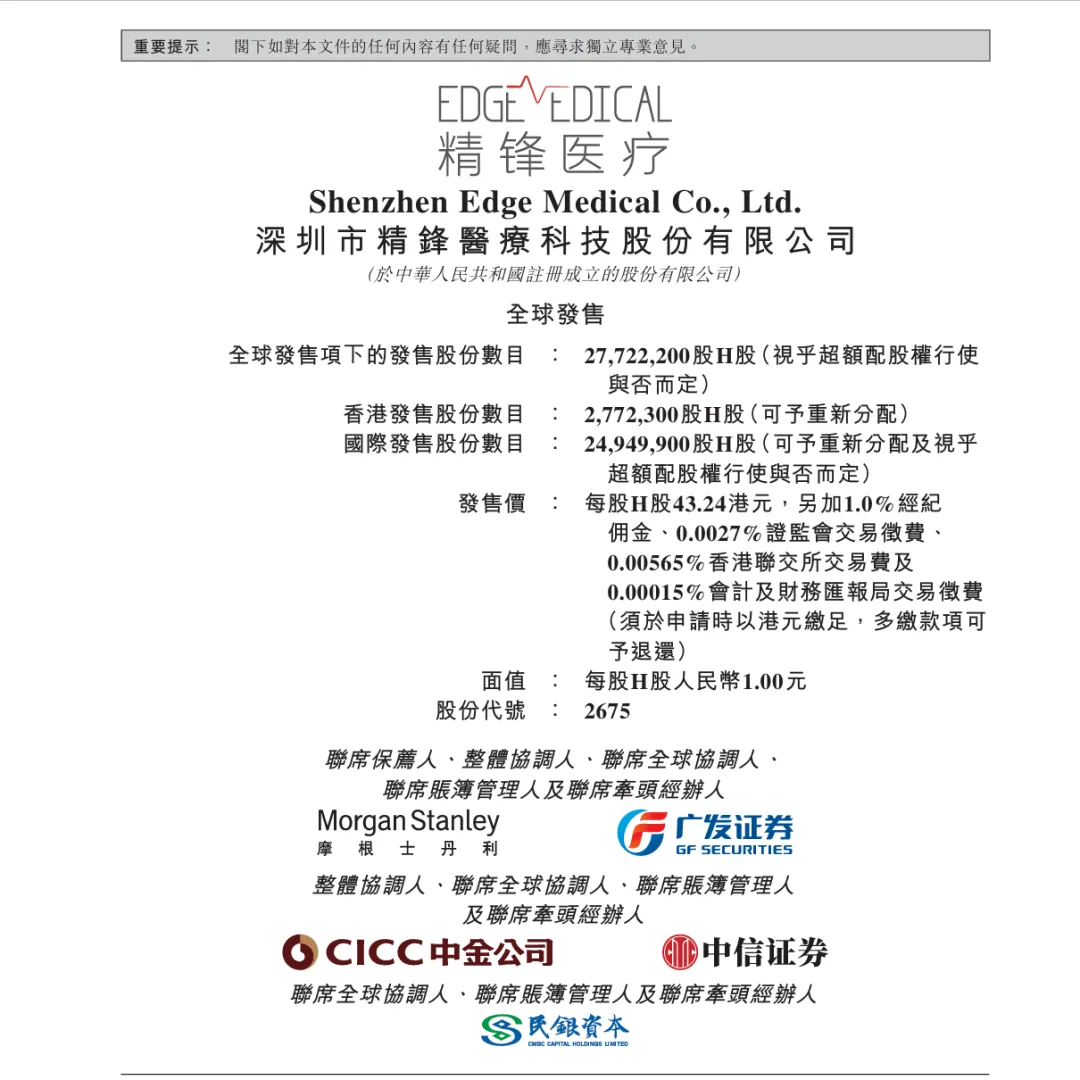

精锋医疗-B(02675.HK)

集资额:11.99亿港元

总市值:167.65亿港元

H股市值:139.93亿港元

每手股数 100股

入场费 4367.61港元

招股日期 2025年12月30日—2026年01月05日

暗盘时间:2026年01月07日上市日期 2026年01月08日(星期四)

招股总数 2772.22万股H股

国际配售 2494.99万股H股,约占 90.00%

公开发售 277.23万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 大摩

发行比例 7.15%

市盈率 -71.92

公司简介

精锋医疗成立于2017年,是医疗机械行业先进的手术机器人企业,专注于手术机器人的设计、开发及制造。公司拥有丰富的产品及在研产品组合,核心产品为精锋®多孔腔镜手术机器人与精锋®单孔腔镜手术机器人,另有非核心产品精锋®支气管镜机器人,其中多孔与单孔产品可共享医生主控台及三维高清影像系统,实现灵活切换,应用范围覆盖泌尿科、妇科、普外科等多个科室。

作为中国首家、全球第二家同时取得多孔、单孔及自然腔道手术机器人注册审批的公司,其核心产品已先后获国家药监局批准,单孔产品于2025年10月取得欧盟CE认证;2024年多孔产品国内销量20台(国产厂商第一),截至2025年6月核心产品全球累计签约61台,相关临床手术量分别超12000例及2000例。公司获得博裕、淡马锡、红杉资本等知名机构投资者支持,凭借协同的研发、制造及商业化平台,为微创外科提供全面解决方案。

来源:招股书

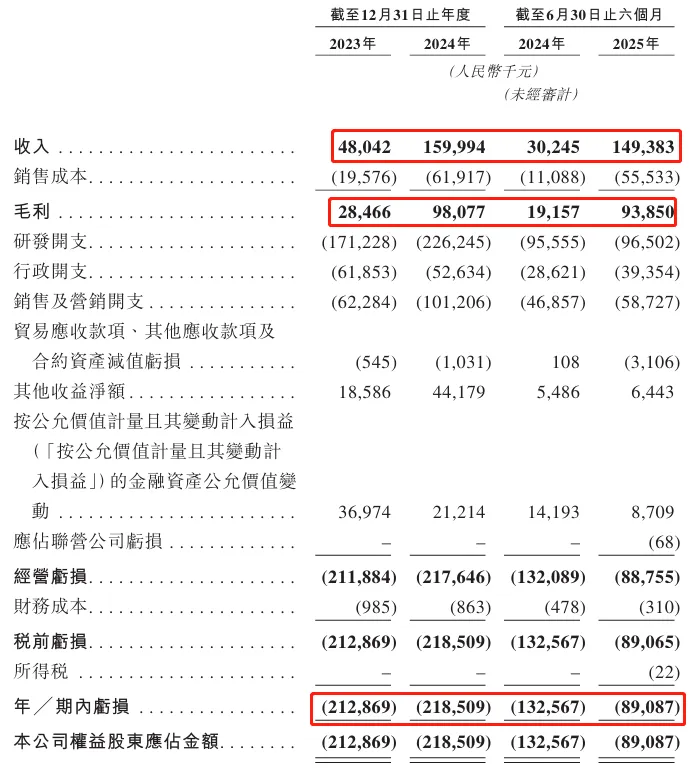

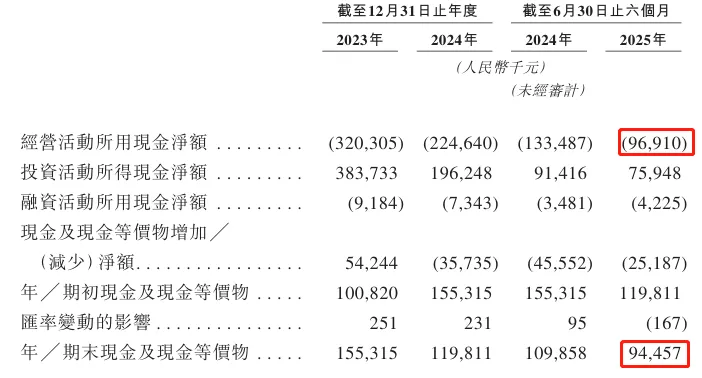

截至2025年6月30日,公司账上现金有人民币0.94亿元,经营活动现金流为-0.97亿元。

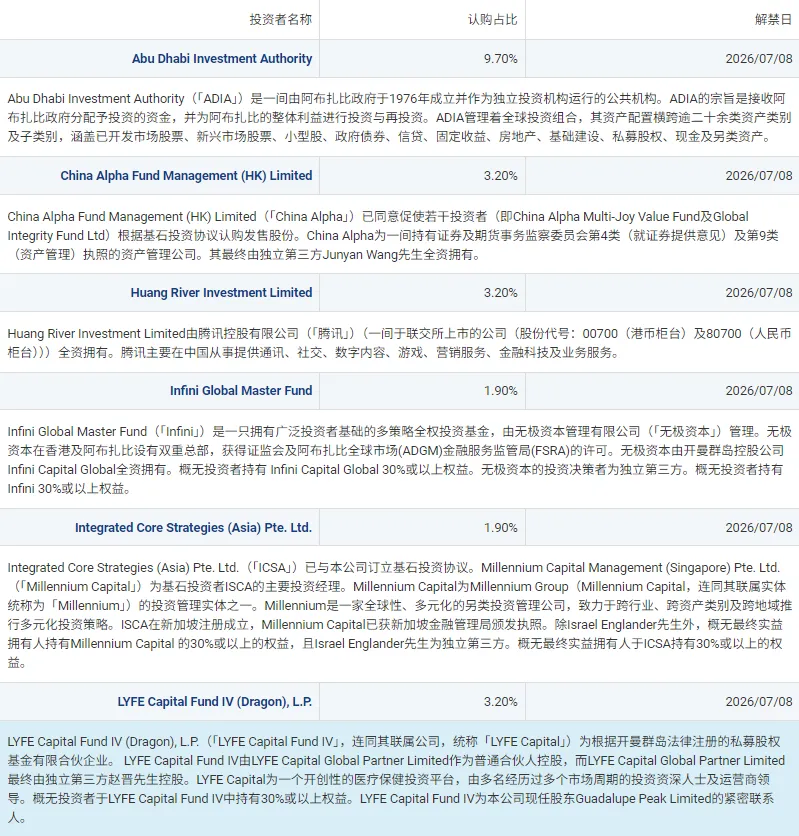

二、基石投资者

基石投资者只有13家,认购占比48.20%

保荐人历史业绩:

摩根士丹利亚洲有限公司

(来自AIPO)

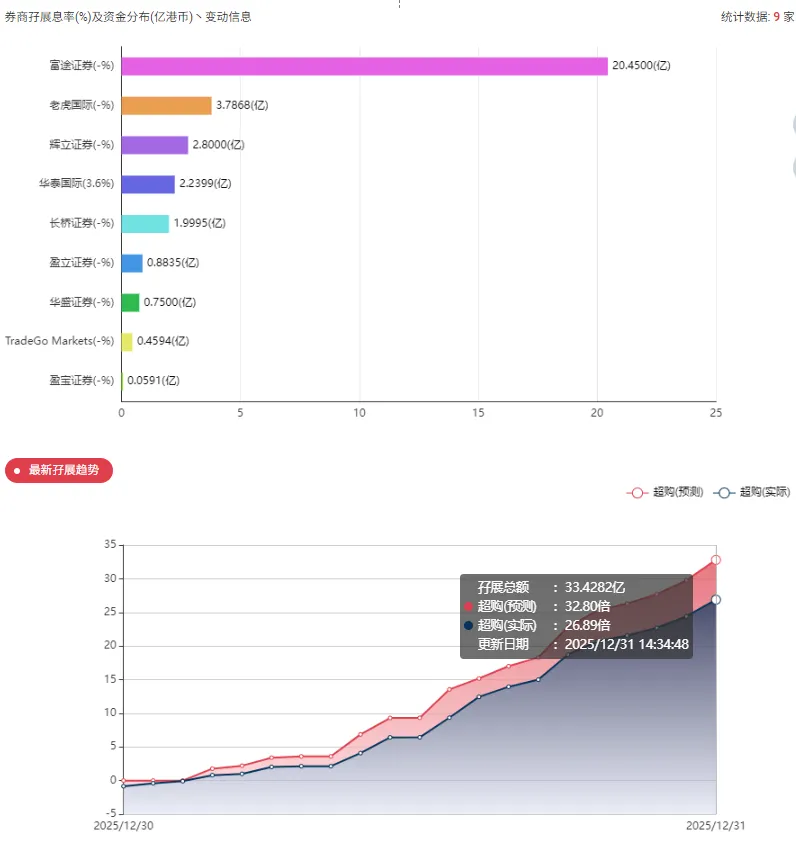

目前展现的孖展已超购26.89倍。

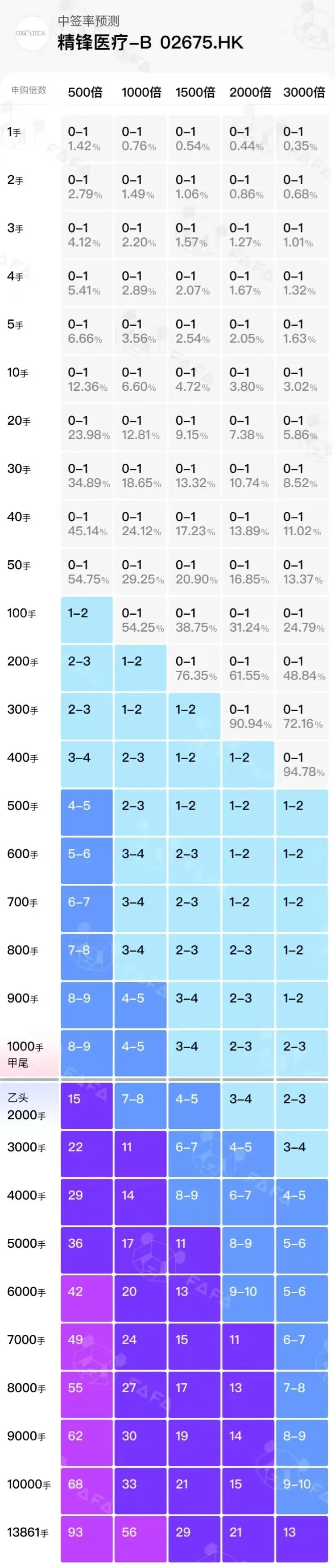

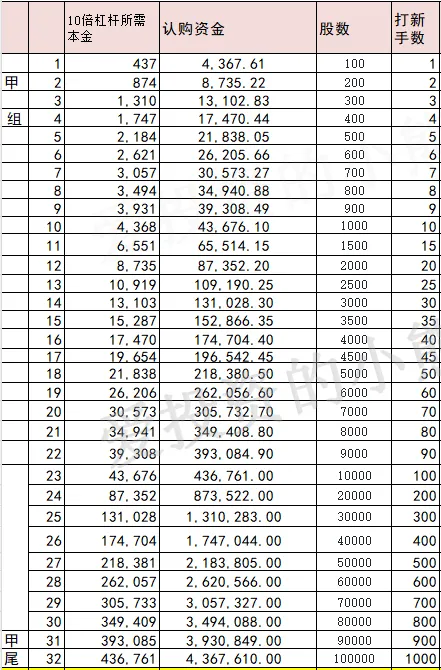

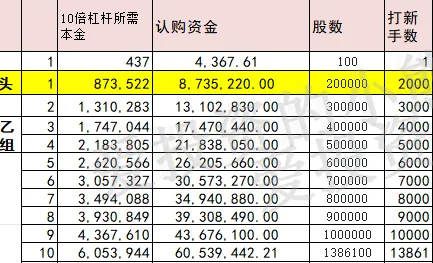

甲组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价的43.24港元计算,公开的上市所有开支总额约为4020万港元,募资额约11.99亿港元,占比约3.35%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

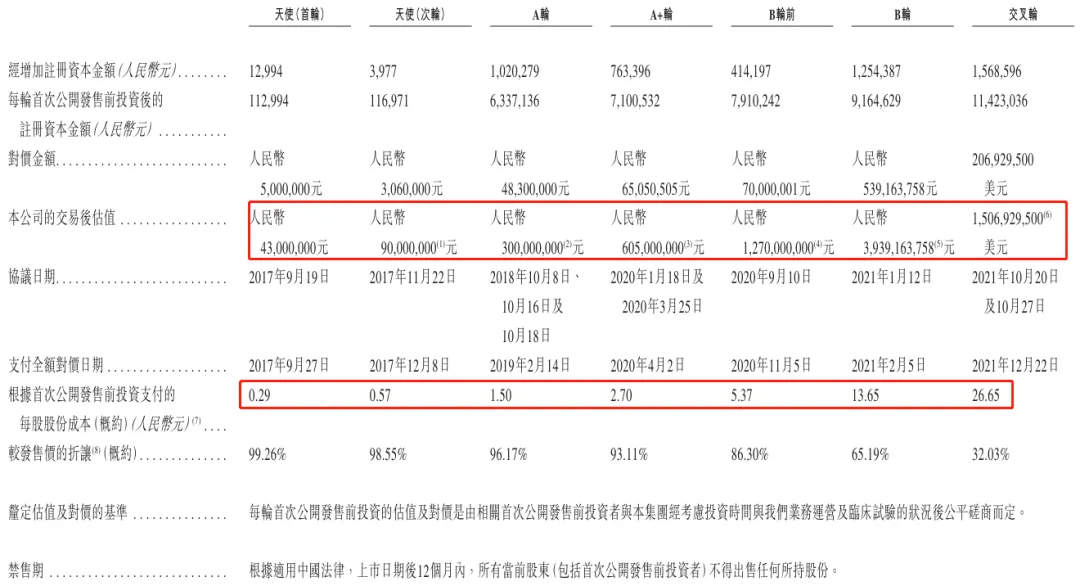

精锋医疗IPO前历经天使首轮、天使次轮、A轮、A+轮、B轮前、B轮及交叉轮多轮融资,各轮核心数据及趋势如下:

1. 融资金额(对价金额):天使首轮2017年9月对价为500万元人民币,天使次轮2017年11月为306万元人民币;2018年10月A轮对价升至4830万元人民币,2020年1-3月A+轮达6505.05万元人民币;2020年9月B轮前对价为7000万元人民币,2021年1月B轮大幅增至5.39亿元人民币;2021年10月交叉轮对价为2.07亿美元。整体融资金额从天使轮的数百万元级别,逐步攀升至B轮后的数亿元,B轮突破五亿元,交叉轮达超两亿美元规模,呈现持续扩大的趋势。

2. 每股股份成本:天使首轮每股成本约0.29元,天使次轮升至0.57元;A轮为1.50元,A+轮增至2.70元;B轮前达5.37元,B轮飙升至13.65元;交叉轮进一步涨至26.65元。每股成本随融资轮次推进持续上涨,反映公司股权价值逐步提升。

3. 投后估值:天使首轮投后估值4300万元人民币,天使次轮增至9000万元人民币;A轮跃升至3亿元人民币,A+轮达6.05亿元人民币;B轮前估值突破12.7亿元人民币,B轮大幅增至39.39亿元人民币;交叉轮估值达到15.07亿美元。投后估值整体呈跨越式增长,从早期数千万元级别一路攀升至拾五亿多美元量级,尤其是B轮实现估值的量级式跃升,资本市场认可度持续提升。

精锋医疗这个票发行市值167.65亿港元,H股市值139.93亿港元,募资总额11.99亿港元,基本上也能确定就是市场化发了,就看有没有机构二级愿意为他买单了。说起手术机器人,这个票在市场上并不稀缺,龙头应该还是微创机器人,微创机器人现在250亿的市值,金峰医疗发167亿,估值应该挺难超越龙头老大哥微创机器人,微创机器人当年这个票在牛市末期来的,上市开盘都破发,不过好在上市之后拉起来了,现在的这种行情之下,应该不至于走成这样吧?相信这个票那么亮眼的一堆明星基石 拿的那些锚定国配应该不至于砸盘吧?二级市场这块也会护住他吧?

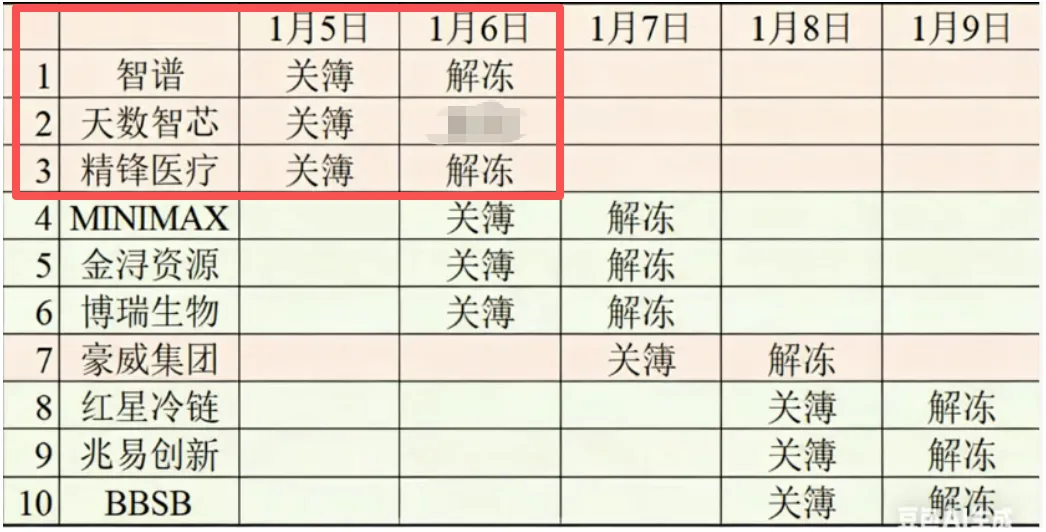

另一方面2026年最后一批10个新股一起同时发售,对不少朋友来说认购资金确实紧张,而且前三个票都在同一天截止认购,这三个无论哪个券商都是互相冲突的,其他票按照时间节点排序如下: