嘉美包装全称叫做嘉美食品包装(滁州)股份有限公司,注册地在安徽省滁州市,股票2019年在深交所上市,公司的控股股东是中国食品包装有限公司,实际控制人是陈民和厉翠玲,组织形式属于港澳台企业,审计机构是天衡会计师事务所。

行业分类

申万一级行业:轻工制造(158家)

申万二级行业:包装印刷(41家)

申万三级行业:金属包装(7家)

主要概念

嘉美包装主要涉及到的概念有啤酒概念,娃哈哈概念,电商概念。

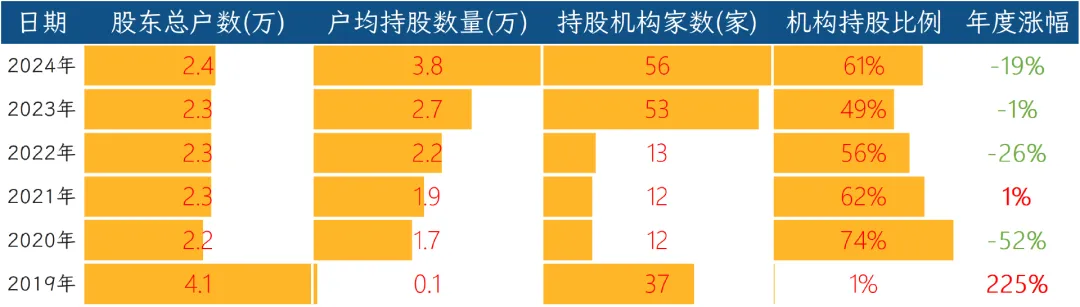

股东数量

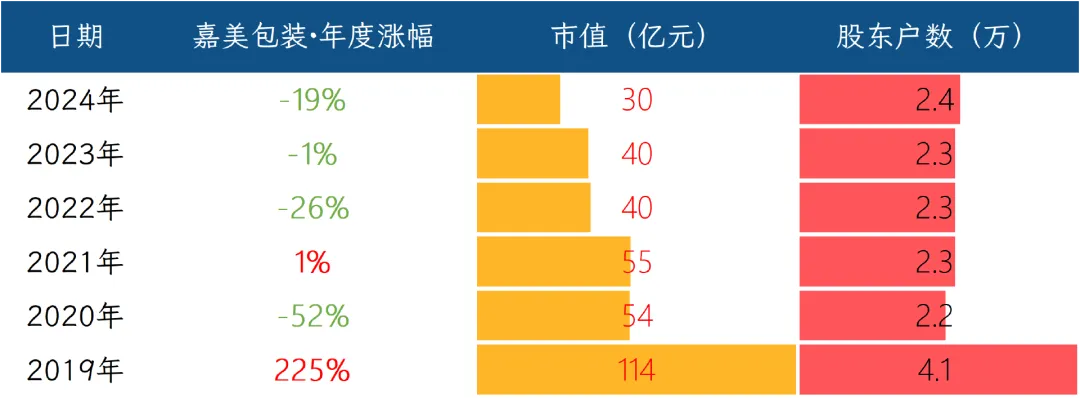

股价历史表现

核心业务逻辑

嘉美包装干的活很简单,把饮料做成能直接上架的成品。它的工厂里,一卷卷马口铁或铝材被冲成罐身,焊上底盖,再灌进客户运来的饮料,封盖、杀菌、贴标、装箱,最后整车运走,利润厚薄取决于产能跑得多满,而成本的大头永远是原材料,马口铁和铝材占去营业成本的7成以上,剩下的是设备折旧、电费、运输和人工。

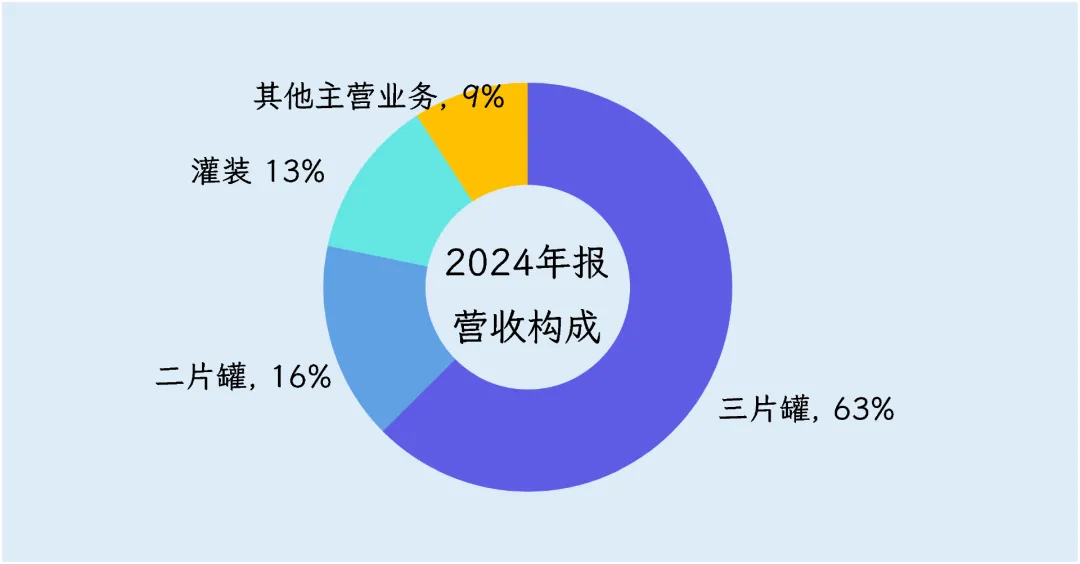

公司主要收入来自三片罐,2024年这条业务给公司贡献了63%的营收,毛利率约19%,算行业里过得去的水平。所谓三片罐,就是罐身、罐底、罐盖三件套,焊在一起,专装那些不带气、要高温杀菌的饮料,像六个核桃、银鹭花生奶、王老吉原味凉茶。

做法并不神秘,成卷的马口铁先刷涂料、印图案,再裁片、卷圆、焊条、上下封盖,全部产线加起来一天能蹦出约1000多万只。规模越大、离客户越近,运费和折旧就能被摊得越薄,利润也就能多挤出一点。公司最大金主是养元饮品,一年下单占它销量32.5%,换句话说,六个核桃要是打了个喷嚏,嘉美就得赶紧添衣服。

二片罐是它第二大买卖,占营收16%,却几乎不赚钱,毛利率只有1.6个百分点。二片罐就是咱们常见的啤酒、碳酸饮料那种一体成型的铝罐,技术门槛不高,全国产能早就过剩,价格被铝锭和加工费两头夹,加工费几年没涨过,谁都想多抢一点量,结果谁也别想赚。客户名单听着光鲜,百威、青岛、雪花、元气森林,可它前面挡着奥瑞金、宝钢包装、中粮三座大山,嘉美只能捡区域订单,赚个热闹。

再往下是灌装服务,占营收13%,毛利10.8%。业务流程也简单,品牌把饮料原液运来,公司负责调配、杀菌、灌装、贴标、装箱,按每罐几毛钱收代工费。这条业务的重资产是无菌线,一条上亿,从行业经验看,开机率如果低于七成就容易亏损;一旦开到85%以上,毛利立刻抬升。客户除了老搭档养元、王老吉,这两年多了不少网红燕麦奶、厚椰乳、椰子水,订单小但频次高,公司指望它把产能填满,顺带把罐子一起卖掉,省得被别人横插一刀。

整体来看,嘉美的基本盘是三片罐,稳却单一;二片罐陪跑,量大不挣钱;灌装是第二条命,开不满就亏,开满了也顶多算多一条活路。

在产业链中的位置

嘉美包装在饮料产业链里处于中游“包材+灌装”这一段,上游对接钢铁厂、铝厂和造纸厂,下游直接面对饮料品牌。位置不算差,却也不舒服,原材料价格它说了不算,终端卖价又被品牌死死压着,是两头受气的角色。

先说上游。马口铁、铝锭、铝箔纸全是大宗商品,报价公开透明,嘉美包装一年采购量再大,也大不过宝钢、中铝这些巨头,没有议价权,只能随行就市。为了少挨点烫,它跟大客户签了“铁价联动”,原材料涨多少,下个月罐子就涨多少,表面看风险转移,实则只是把突然失血换成慢慢渗血,调价永远滞后一个月,涨幅还经常被打折,毛利率只能被动跟着钢铁行情坐过山车。

再看下游,饮料品牌集中度高,养元、王老吉、银鹭、达利、露露前五家占了它7成收入,其中养元一家就超3成。品牌方习惯“年度招标、季度压价、月度砍价”,嘉美要是不降,订单立刻被奥瑞金或昇兴抢走,因为罐型标准通用,切换供应商几乎没有技术壁垒。更难受的是,饮料厂越来越倾向“包材+灌装”一揽子招标,嘉美想单独提价几乎没有空间。

至于灌装环节,表面是增加附加值,实际是把重资产锁在自己身上,无菌线一开,折旧、能耗、人工全是硬成本,开机率不足七成就是纯亏;而品牌方下单越来越碎片化,小批量多品种,换型时间拉得长,产能利用率常年在七成到八成之间晃动,议价权依旧握在品牌手里。嘉美想多赚几分钱,只能靠把罐子、盖子、灌装全部包圆,用规模把单罐成本再往下抠,但前提还是品牌愿意持续给量。

嘉美唯一能拿来谈判的筹码是规模与就近配套。它在全国布了十几个厂,贴着客户建生产线,运输半径缩短到两百公里内,帮品牌方省下运费和库存,以此换来相对稳定的份额。但这一点点地理优势随时可以被对手复制,议价能力始终弱。

竞争格局

饮料金属包装这行,说穿了就是做罐子,把钢铁、铝变成三片罐、二片罐,再顺手帮饮料厂把液体灌进去。罐子本身不值钱,值钱的是“谁能把成本压到最低、把货送得最快、把产能开得最满”。行业里头没有高科技,只有重资产,谁的钱多、厂多、客户近,谁就能活得好。

第一梯队是奥瑞金、宝钢包装、中粮包装这几家。奥瑞金靠红牛起家,三片罐产能全国最大,手里还攥着功能饮料半壁江山,规模一上来,马口铁采购价比别人低一大截,别人亏钱它还能赚。宝钢包装背后的是宝钢爸爸,铝锭成本直接按内部价算,二片罐产能布局最早,啤酒、碳酸饮料客户最认它。中粮包装一样有央企爸爸,铝、钢双资源,全国工厂撒得最广,运费就能省出利润。三家共同点是产能超100亿只、客户全国化、资金成本低于4%,价格战一打,它们先笑,后面的小厂先哭。

第二梯队:嘉美包装、昇兴股份、统一实业、福贞包装。这一档的特点是区域称王。嘉美在植物蛋白、凉茶圈里混得熟,六个核桃、王老吉走量大,但客户集中度高,离开华东、华中就吃亏。昇兴靠八宝粥、椰汁起家,福建、河南一带没人抢得过它,可一出省运费就吃利润。统一实业只服务统一集团,订单稳定,却没什么外扩空间。福贞守着华东啤酒厂,客户黏性强,但铝价一涨就喘不过气。它们产能30–60亿只,资金成本5–6%,拼不过第一梯队的采购价,只能比服务、比快送、比个性化,能在区域里活得不错,全国价格战一升级就受伤。

再往下就是密密麻麻的小罐头厂,一县一厂,产能不到10亿只,买钢材得找贸易商加价,饮料厂招标连入场券都拿不到。它们靠捡漏、靠低价、靠半夜开机活着,一旦铝价、铁价翻个身,就成片熄火。

所以,这行的格局就是三超多强加一群散兵。央企、龙头占去七成产能,剩下三成让第二梯队抢破头,散兵游勇只能等倒闭潮后看看有没有便宜的二手设备可捡。

财务情况

嘉美包装2024年实现营收32亿元,比上一年只多了5000万,增速2%。金属包装需求疲软,罐子卖不动,好在灌装线和其他小业务补上来,才把大盘子稳住。

净利润1.8亿元,同比增长19%,主要是因为灌装订单里高毛利的比例高了,马口铁和铝材的采购价又降了一截,再加上公司砍掉了不少冗余费用,利润被抬上去了一些。

现金流的表现更夸张,经营性净额5亿元,同比跳增41%。客户回款速度加快,库存被压到低位,占用的营运资金减少,账面上一下子宽松不少。

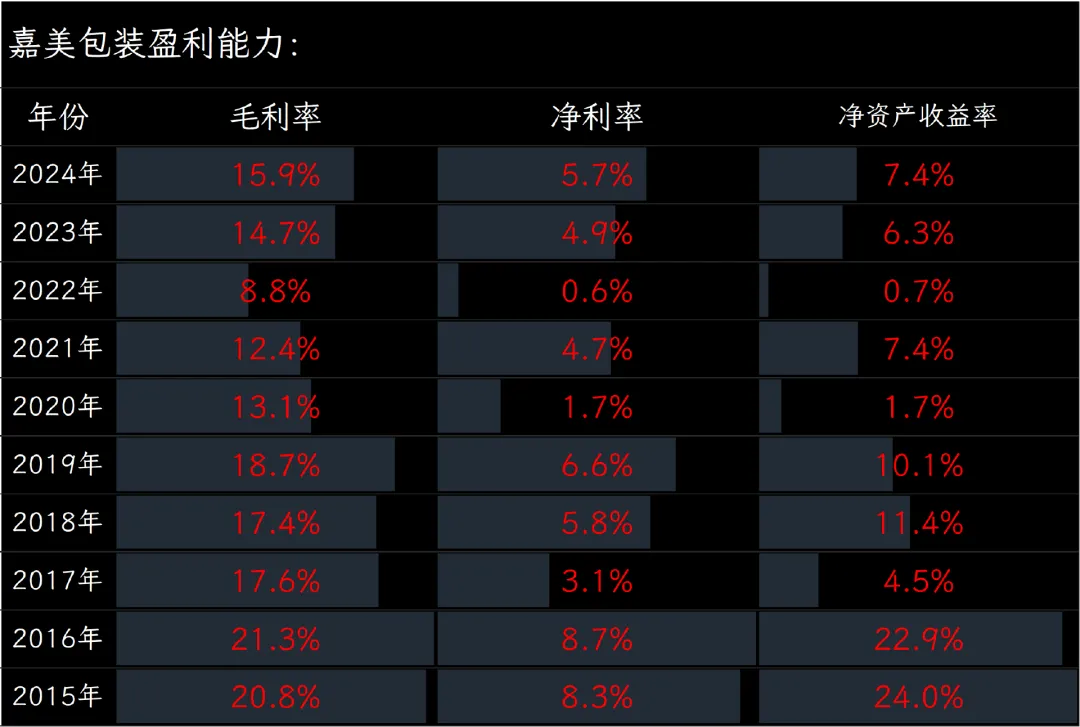

盈利指标方面,公司综合毛利率15.9%,净利率5.7%,净资产收益率7.4%,放在同行里算中等水平。

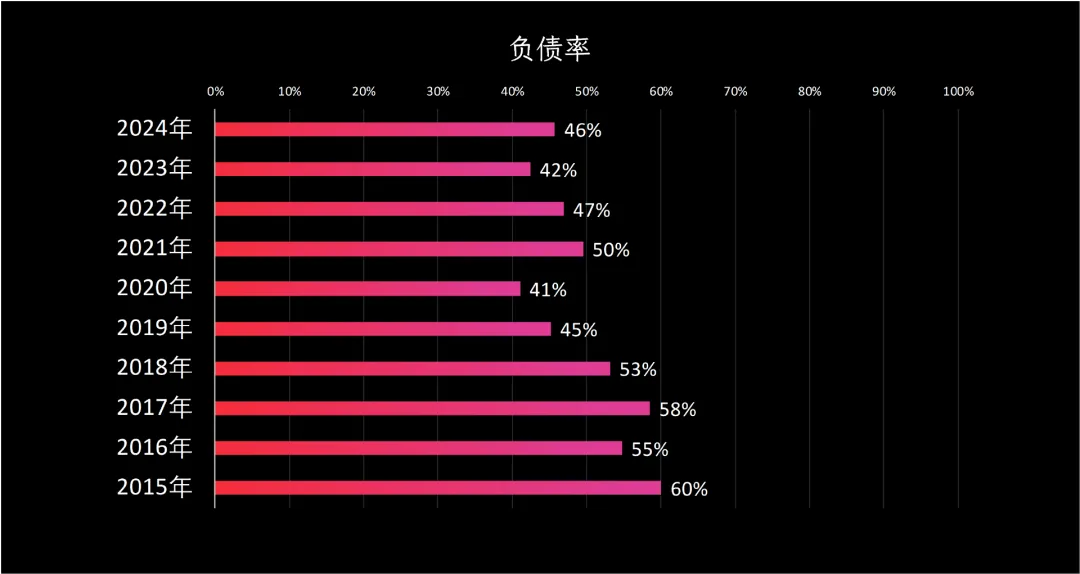

偿债这块公司倒是让人放心。资产负债率46%,流动比率1.42,速动比率1.08,利息保障倍数接近5.53倍,短期也没有集中到期的巨额债务,整体财务结构比较稳健。

综合来看,嘉美包装在2024年没有搞轰轰烈烈的大扩张,而是靠着产品组合微调、成本压缩和运营提速,让利润和现金流跑赢了收入。

2025年前三季度业绩

2025年前三季度,嘉美包装实现营收20.4亿元,同比微降2%,饮料客户下单节奏放缓,加上行业产能过剩,价格竞争激烈,公司只能靠以量补价维持规模,收入略低于去年同期。

净利润4000万元,同比下降47%,原料成本、人工费用、财务利息三项支出刚性上升,而产品售价却提不上去,毛利率被压缩到11%左右,利润几乎腰斩。

经营现金净流入3.2亿元,同比下降18%,客户账期拉长,应收账款增加,现金回流有所缩水。

行业情况

饮料罐行业正在悄悄换剧本。过去十年,大家比的是谁把马口铁和铝片做得更便宜、更快,接下来十年,比的是谁能在“减碳、减塑、减糖”三条红线下,把罐子变成流量入口。现在这个行业有四条线索值得我们关注。

第一条线索是铝代铁加速。二片罐比三片罐轻15%、回收残值高30%,啤酒、碳酸饮料、甚至植物蛋白都在切铝罐。国内铝罐化率刚45%,对比北美的90%,空间巨大。但铝罐产能2016年起就没再批过新项目,环保指标卡死增量,谁先拿到指标,谁就有三年红利期。

第二条线索是“小单快返”吃掉大单。饮料新品生命周期从18个月缩到6个月,品牌方一次只下300万罐试水,两周后要货。传统大线换型一次浪费8小时、4吨铝,根本接不住,于是300罐/分钟的小型柔性线成了资本新宠,设备投资只有大线的1/3,毛利却高8–10个点。龙头如果来不及改造旧线,就等于把散单市场拱手让给二线。

第三条线索是碳关税倒计时。欧盟碳关税2026年覆盖铝制品,每公斤铝罐出口要多交0.6欧元碳费。国内铝罐厂80%用煤电铝,碳排比水电铝高12倍,谁手里有水电铝供应链、谁拿到绿色电力凭证,谁就拿到出口门票。

第四条线索是废罐回收反向定价。2025年开始,国家强制饮料企业承担10%再生料使用率,2027年提到25%。未来不是铝锭涨价,是旧罐料先涨价。已经有人把回收箱直接摆在灌装车间门口,旧罐不经过社会回收,当场熔解重轧,省下5%金属损耗、3%运费,一年白捡几千万利润。回收网络变成第二矿山,行业第一次有了资源防御门槛。

把四条线索并在一起,画面就清楚了,铝罐产能被政策锁死,需求却被轻量化、碳关税、快返新品三重放大;谁能拿水电铝、谁有柔性线、谁把回收网络提前铺进工厂,谁就拿到下一轮门票。剩下的玩家,只能继续在内卷的价格战里替别人做嫁衣。

不得不了解的公司发展史

嘉美包装是一家专门做食品饮料罐子、瓶子以及提供灌装服务的公司,2011年在安徽滁州成立。2017年,它从一家有限责任公司整体变更为股份有限公司,开始为上市做准备。

2019年,嘉美包装成功登陆深交所。在上市之前以及上市后的几年里,公司的客户集中度高是一个显著特点,它的第一大客户是那个生产“六个核桃”的养元饮品,来自养元饮品的收入一度超过公司总收入的一半。

这种深度的绑定关系,一方面给公司带来了稳定的订单;但另一方面,当养元饮品自身业绩波动时,也会直接影响到嘉美包装的营收,比如在2017年,嘉美就曾因下游客户需求变化等原因,净利润出现大幅下滑。为了长远发展,公司也一直在努力拓展其他知名客户,比如王老吉、银鹭集团、达利集团等,并尝试降低对单一大客户的依赖。

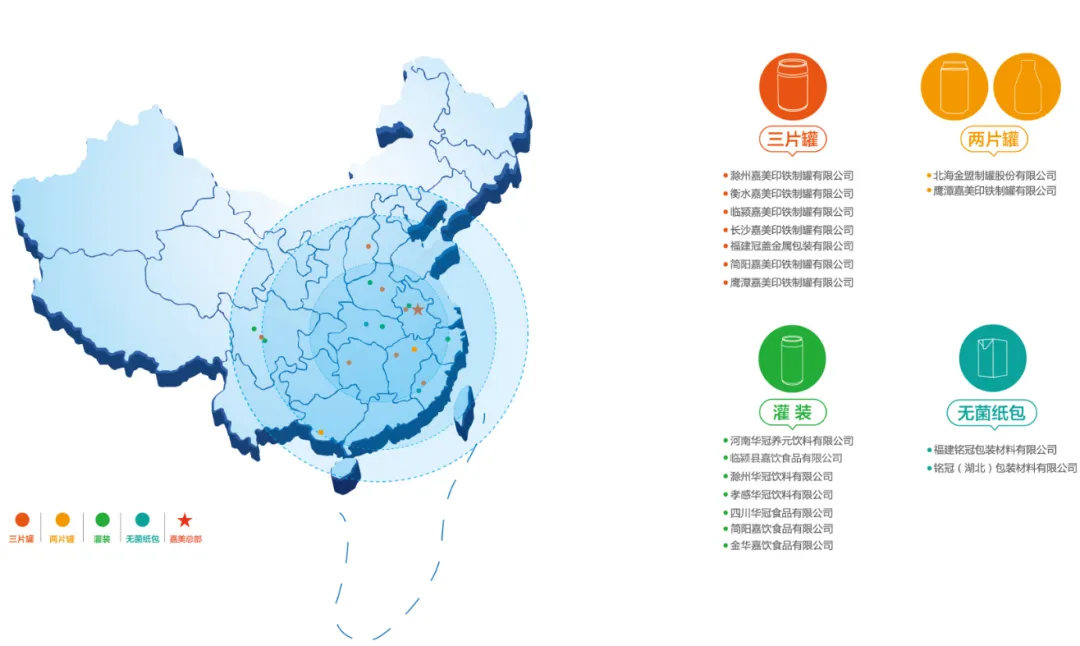

公司的业务规模在全国金属包装行业里排名靠前,特别是在三片罐这个细分市场,它的占有率大概能达到五分之一。它在安徽、河南、四川、福建等多个省份设立了十几个生产基地,形成了覆盖全国的供应网络,这能有效服务全国性客户并降低运输成本。

最近,公司发生了一个非常重大的变化。在2025年12月,一家名为苏州逐越鸿智科技发展合伙企业的机构,通过协议转让和要约收购的方式,总共花了大约22.82亿元,取得了嘉美包装超过一半的股份,成为新的控股股东。

随着这次控制权的变更,公司的实际控制人也由原来的陈民先生变更为追觅科技的创始人俞浩先生。市场普遍认为,这次易主主要是为了给这家传统的包装制造企业引入新的科技基因和数字化管理经验,目的是推动公司在智能制造、新材料应用和供应链优化方面的升级。

每天拆解一家上市公司,我们下期见。

点击下方目录 了解更多往期公司