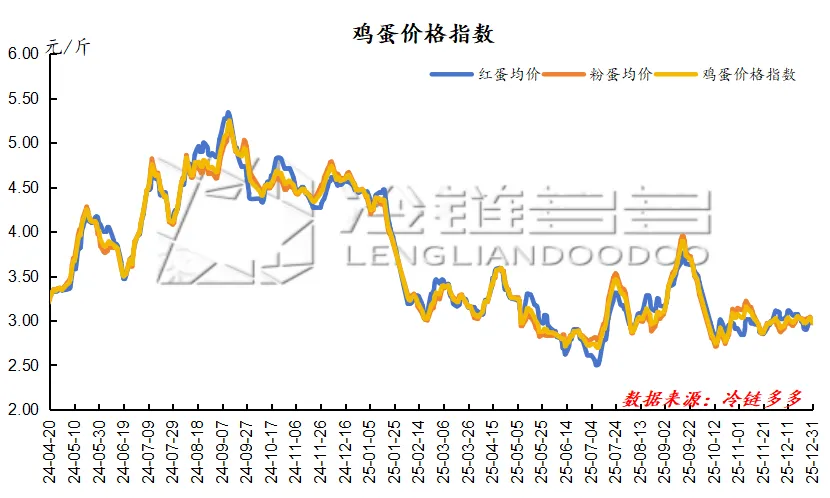

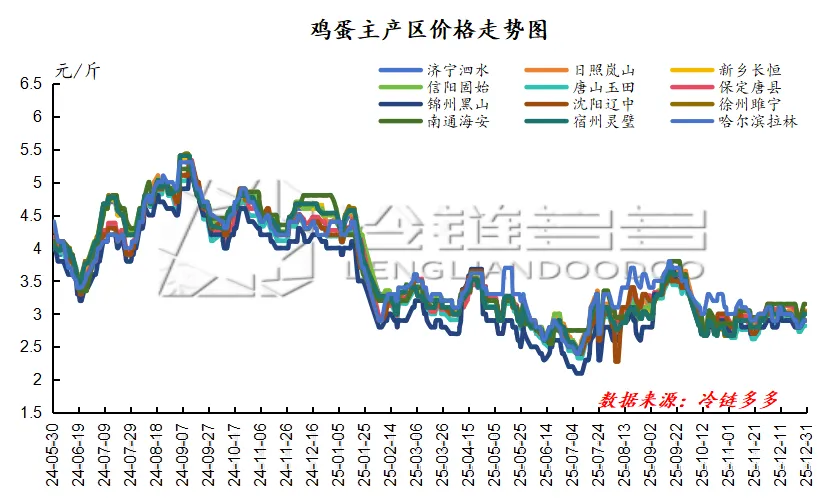

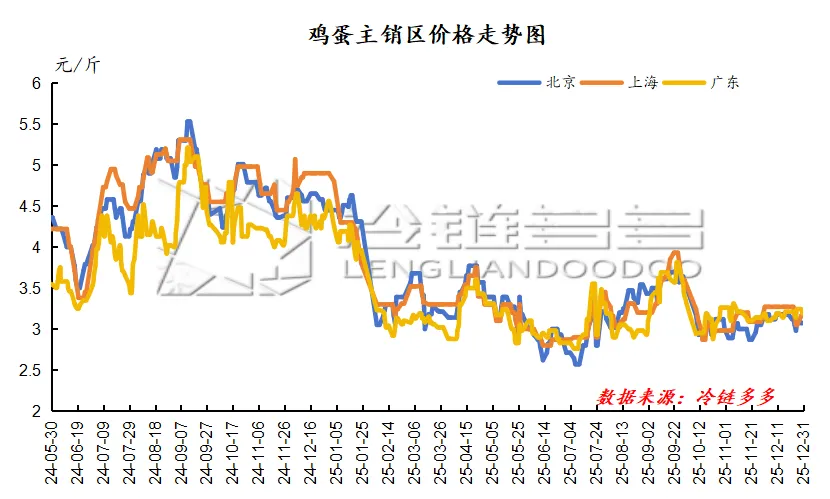

四季度国内鸡蛋市场整体呈现出“高供应、弱需求、深亏损”的格局。尽管季度内鸡蛋供应开始出现去化拐点,但在产蛋鸡存栏量的季度均值仍维持在约13亿只的历史高位,同时需求端市场经历了中秋、国庆双节备货后,消费迅速转弱,进入了传统淡季,共同导致供过于求的矛盾进一步加深,压制蛋价持续低迷。持续的亏损也影响了养殖端的预期,补栏意愿明显减弱,淘汰老鸡的积极性提升,市场开始进入去产能阶段,但由于存栏基数巨大,去化过程较为缓慢。

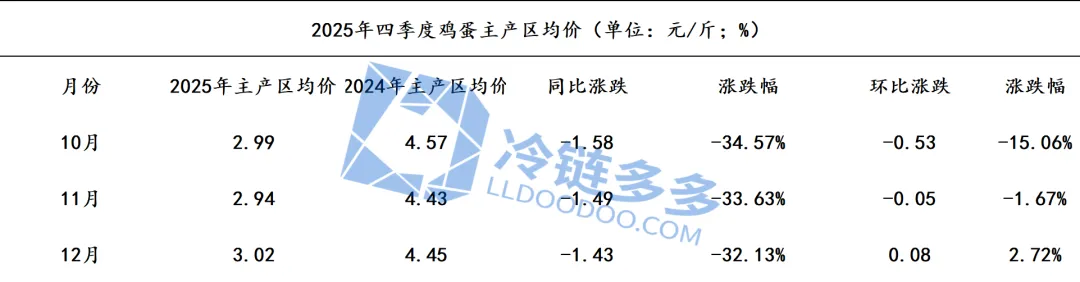

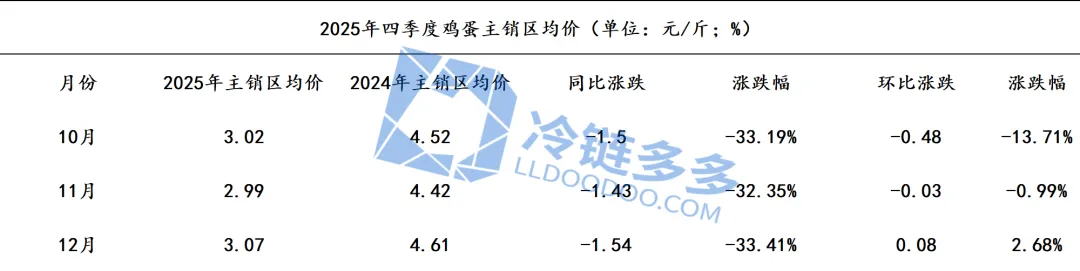

10月鸡蛋市场延续跌势,核心特征是“节后淡季与供应充足”的叠加。全国在产蛋鸡存栏量处于历史同期高位达到13.11亿只,供应非常充足,且天气转凉后蛋鸡产蛋率提升。此外,中秋节前囤积的冷库蛋仍有部分待售,额外增加了市场供应压力。中秋、国庆双节过后,市场需求迅速转入季节性淡季。贸易商采购谨慎,市场整体走货速度缓慢,呈现明显的“节后冷清”局面。供强需弱的格局导致蛋价承压下跌,养殖环节的效益也随之下降。

11月市场表现为“供需僵持与价格阴跌”。供应端,在产蛋鸡存栏量虽有微降但仍处相对高位,鸡蛋市场供应有充分保障,过剩局面未改。尽管有“双11”电商促销和元旦临近的微弱预期,但提振作用十分有限。猪肉等替代品价格低廉,也抑制了家庭消费。市场走货一般,贸易商采购积极性不高,多随销随采。因此,全月价格延续了下行趋势。持续的亏损也影响了上游补栏意愿,蛋鸡价格已连续下跌7个月。

12月市场在深度低迷中初现“去库存与弱反弹”的曙光。一方面,供应端进入缓慢的下降通道。同时,前期积压的冷库蛋基本出清,缓解了额外供应压力。另一方面,月底随着元旦假期临近,终端促销带动需求好转,各环节库存下降,部分产区蛋价在月末迎来小幅反弹。然而,由于市场各环节库存压力依然存在,且作为主要替代品的猪肉价格持续疲软,压制了鸡蛋的消费和比价空间。因此,蛋价虽止跌企稳,但整体仍在低位徘徊。

二、后市预测

从供应面看,行业已经确认进入去产能通道,持续亏损让养殖户补栏意愿已降至低点,同时淘汰老鸡的积极性在提升,叠加5月后补栏收缩的影响开始显现,共同导致存栏量从25年四季度的峰值缓慢回落,供应端的压力或将边际缓解,但由于前期存栏基数极高,去产能将是一个缓慢的过程,庞大的供应基础仍将从根本上压制蛋价的反弹高度。

从需求面看,市场将受明显的季节性波动主导,1月因有春节这一年内最重要的集中备货需求支撑,将提振短期需求,推动价格上行。然而春节过后,市场需求将迅速从节日高峰回落,届时供应缓慢减少带来的利好很可能无法抵消需求快速萎缩的拖累,价格面临回落风险,此外,主要替代品的低价竞争压力在26年初预计依然存在,分流部分鸡蛋消费需求,限制价格上涨空间。

综上所述,2026年第一季度鸡蛋市场预计将从深度过剩的阴影中走出,呈现“供应压力边际缓解、价格重心温和上移”的谨慎乐观态势,但整体仍难以摆脱高基数存栏和季节性需求波动的双重约束。因此,市场虽有望在26年第一季度走出低迷实现价格的温和修复,但受制于庞大的供应基数和波动的需求环境,价格的任何上涨都将是有限且充满波动的。

版权声明:凡本网内容注明出处为“冷链多多”的所有文字、图片、音视频稿件均属冷链多多所有,任何媒体、网站或个人未经授权不得转载、链接、转帖或以其他方式复制发表。违反上述声明者,本网将追究其相关法律责任。