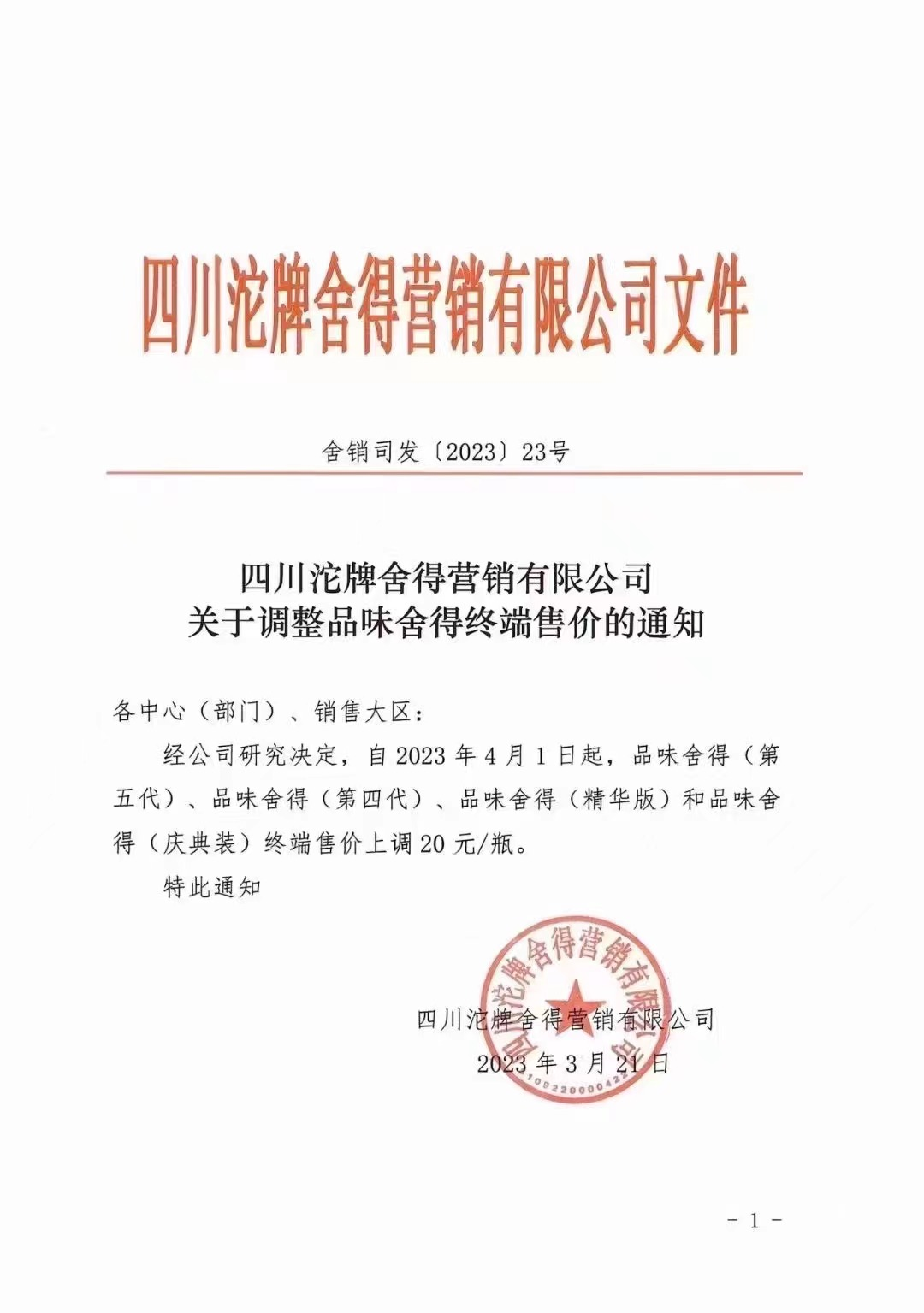

又一家酒企涨价。4月1日起,品味舍得(第五代)、品味舍得(第四代)、品味舍得(精华版)和品味舍得(庆典装)终端售价上调20元/瓶。

2023年春节刚过,剑南春、泸州老窖、洋河等酒企纷纷启动部分产品涨价或停货;2021年涨价潮会重现么?

2023年白酒企业“涨”声再起

今年两会的《政府工作报告》中提出,要着力扩大国内需求,把恢复和扩大消费摆在优先位置。扩大消费,仍然是2023年的关键任务。与此同时,消费市场回暖,白酒市场“涨”声再起。

2月15日起,52度水晶剑南春500mL单瓶装价格上调20元/瓶,此举被普遍解读为揭开了2023年白酒品牌涨价的序幕。

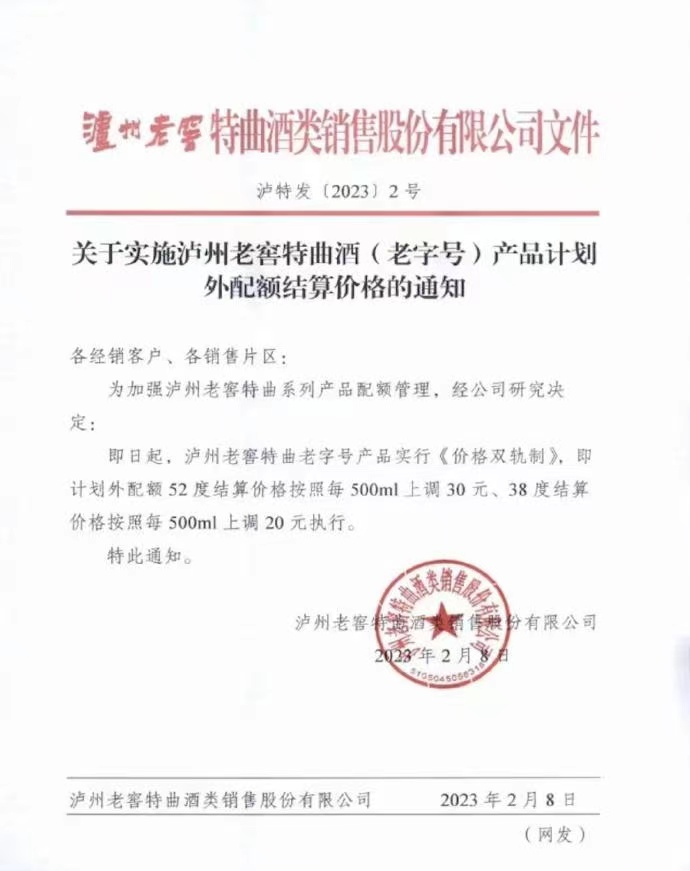

2月8日,泸州老窖特曲老字号产品宣布实行《价格双轨制》,即计划外配额52度结算价格按照每500mL上调30元、38度结算价格按照每500mL上调20元执行。

2月16日,洋河股份停止接收全国经销商客户梦之蓝M6+产品订单,恢复开票时间另行通知。洋河M6+市场价格同步上涨。

2月17日,泸州老窖1952实行产品配额制,2023年上半年各经销客户配额投放量限定为签订配额总量的50%以内,52度500mL计划外配额在计划内配额结算价格基础上提升40元/瓶。

2月21日,仰韶彩陶坊·文化装开票价上调20元/瓶;仰韶彩陶坊·献礼中国开票价上调8元/瓶;仰韶彩陶坊·献礼500开票价上调7元/瓶。

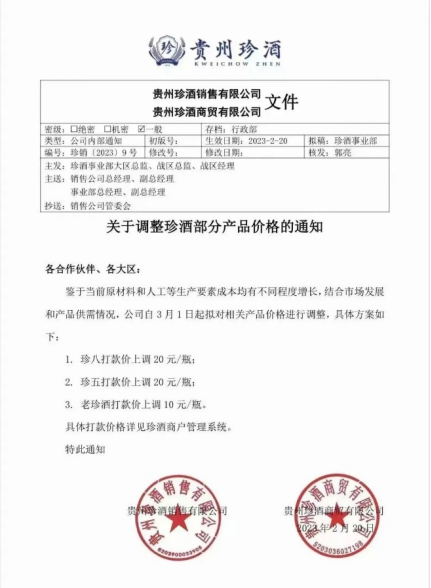

3月1日,珍酒价格调整。其中,珍八打款价上调20元/瓶;珍五打款价上调20元/瓶;老珍酒打款价上调10元/瓶。

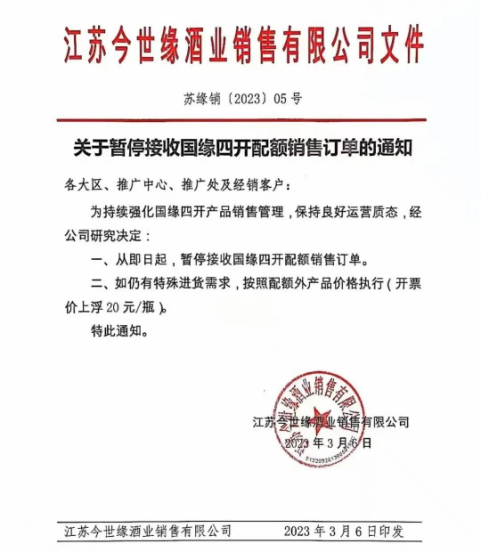

3月6日,今世缘暂停接收国缘四开配额销售订单;如仍有特殊进货需求,按照配额外产品价格执行(开票价上浮20元/瓶)。

3月20日,52度500mL泸州老窖1952经销客户计划内结算价格上调20元/瓶,保证金调整为60元/瓶。

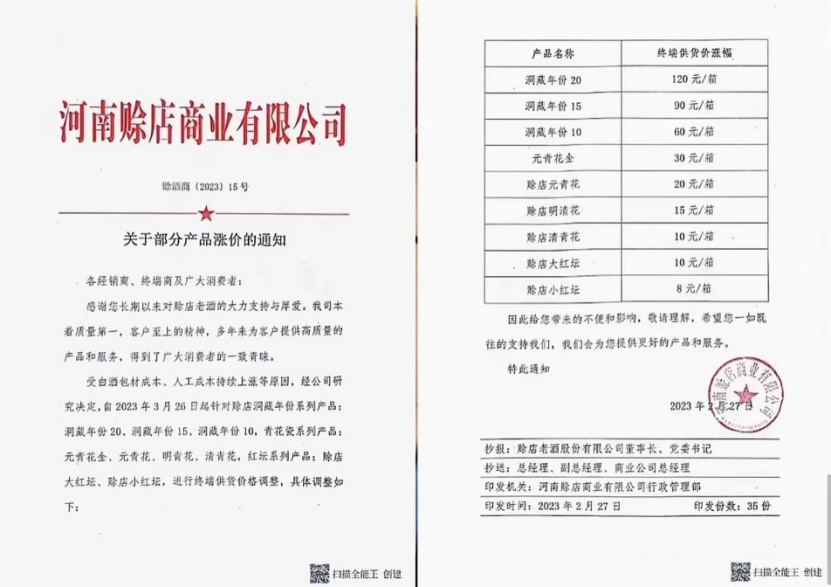

3月26日,赊店洞藏年份系列产品、青花瓷系列产品、赊店红坛系列产品终端供货价格将上涨8-120元/箱不等。

酒企集体逆势涨价,为何?

春节以来,已超过10家酒企提价或停货,以头部名酒和区域龙头酒企为主,价格带集中在中高端、次高端。

对此,有行业人士表示,一是行业向头部集中的趋势明显,名酒企业拥有足够的涨价底气;二是中高端、次高端腰部价格带率先复苏;三是企业业绩增长压力使然。

对于行业头部优势企业来说,涨价是彰显企业实力,提升企业地位,维持品牌势能的一种行为。

“水晶剑的品质与历史品牌底蕴与目前市场零售价格相比有较大提升空间,此次提价符合剑南春企业发展需要。”北京正一堂战略咨询机构董事长杨光认为,对于想要重回行业前三的剑南春来说,核心大单品水晶剑涨价是产品价格向品牌价值靠拢的重要手段之一。

对于省级名酒和区域强势品牌来说,涨价是提升品牌定位,提升自身竞争力的行为。

以仰韶酒业为例,2022年仰韶酒业实现销售总额32.18亿元,2023年是其“冲刺50亿”的关键之年。此时部分产品提价,一方面可以巩固仰韶酒业作为豫酒龙头的品牌定位;另一方面也有利于仰韶酒业开拓全国化市场。

杨光指出:“仰韶作为豫酒领军者,此时提价发力中价位、次高端,有利于提升仰韶的品牌形象以及豫酒的整体形象。”

值得注意的是,此次涨价潮一方面是由于去年被压制的涨价需求需要释放,更主要的还是企业想要增强市场信心,让库存持有者敢于再进货,以实现企业新一年的业绩增长。

《2022年度酒商现状及发展报告》显示,自2019年起,主流白酒品牌普遍库存压力明显增加。其中,33.6%的酒商库存在3-5个月,近40%的酒商库存甚至在5个月以上,库存周期拉长,现金流压力明显变大。经销商为缓解资金压力,不得不选择低价抛售,这也导致了渠道价格倒挂的现象。尤其是2022年下半年,渠道价格倒挂现象异常严重。

“名酒有‘底气’提价,能够增强经销商信心,减少甩货,维护自身品牌形象。” 杨光认为,对更多酒企而言,涨价的前提是解决现有库存及渠道价格倒挂问题,而不是跟风涨价。

涨价潮或再现?

铁犁:与此前有根本性不同

本次价格上涨,不少人欢呼雀跃,行业又将迎来像2017年、2021年一般的涨价潮。

对此,四川省酒类流通协会执行会长铁犁认为,本轮涨价与白酒此前涨价潮有根本性的不同。

首先涨价的经济大背景不同。

2017年白酒涨价潮出现的契机是房地产拉动经济快速增长的情况下,消费场景增多,带动了白酒消费的升级,彼时涨价潮出现是行业发展所需。2021年涨价是行业遭遇“黑天鹅”冲击之后,再加上原材料大幅上涨等使然。

而当下,经济背景与之前有显著不同,全球抗击通胀等因素将在2023年继续影响经济活动,白酒行业也处于调整周期,产业价值重心正在下移。

此时,对正处于市场恢复期的白酒行业来说,选择在这时候涨价的酒企,需要一定的勇气,酒业人也应重视。

其次,库存逻辑不同。

2017年涨价潮出现前,白酒行业已经经过了2013-2015年为期三年的去库存化,白酒的消费库存和渠道库存到2015年年底,已经降到最低点。

而本轮涨价,消费库存与渠道库存不容忽视。2017年涨价潮出现,部分名酒向终端压货、部分酒商增加库存;2018年开始,酱酒热来袭,大量资本跟风进入白酒行业,酱酒泡沫过剩,酱酒库存增加;再加之三年疫情影响,尤其是2022年,白酒消费场景缺失,除了高流通的名酒,其他酒都挤压酒商仓库。

本轮涨价的背后,消费库存与渠道库存已经到达周期顶点。

再次,涨价逻辑不同。

白酒价格风向标看高端,高端风向标看茅台。2017年,茅台率先涨价。在茅台的带动下,其他高端白酒纷纷跟进,最终形成了上一轮涨价潮。2021年剑南春率先涨价,并逐渐普及到整个次高端、高端。

2022年终端消费场景遇到前所未有的打击,高端、次高端价格倒挂现象极为严重。

由此,本次部分企业部分产品提价是企业基于对市场走向的预判以及自身经营状况定位,通过价格上调解决渠道价格倒挂,达到理顺价格体系、提信心、稳市场、去库存的结果。

综上所述,铁犁判断,本次涨价潮不会带来全行业大规模的涨价潮。

- END -