最近看到一则行业新闻:

敏华控股(Man Wah, 01999.HK)收购 Gainline Recline Intermediate Corp,

查敏华公告,披露得很清楚,敏华旗下公司向目标集团提供免息贷款 US$26,670,335.51,用于在交割时偿还目标集团银行融资余额的一部分,再加上目标公司用自身现金偿还剩余部分,公告给出的总结是:敏华“总计取得目标业务的金额约 US$58.7 million(包含交割时被清偿的债务)”。目标集团在美国以 Southern Motion(躺椅/功能沙发)和 Fusion Furniture(固定沙发等)运营。

这让让我联想到,仅在上个月的经济轰动事件,American Signature Inc. 申请 Chapter 11 破产保护, 可行业媒体中可以明确查到, 敏华被欠约 1456.97 万美金

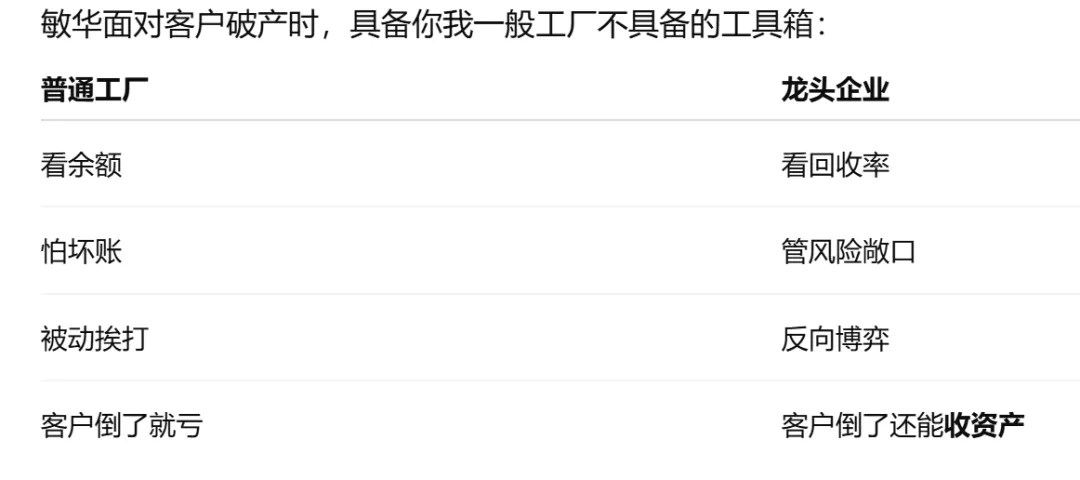

直觉是如此大坏账必会伤现金流, 何以马上可以大笔收购另一个品牌。在对AI 对话中, 我学习到:

“欠款=立刻亏光现金”并不等价

以 ASI 欠敏华约 1457 万美金为例,真实影响取决于:

这笔应收在敏华账上是否已做坏账拨备(ECL/坏账准备);

是否有**信用保险(中信保等)**或其他担保/抵押/保理安排;

Chapter 11 里最终的回收率(通常会打折,但不一定为 0)。

也就是说:我们看到的“欠款金额”是债权申报/债权人名单数字,不等于敏华最后“净损失”数字。它可能被部分回收,也可能被保险覆盖一部分,也可能以前年度已经谨慎计提过。(大公司的财务系统果然厉害)。龙头企业可能会有客户倒闭货款被清算的风险,同时, 也有在资产在行业低迷期以更便宜价格,趁周期底部做大并购。

这正是资本周期里的经典动作:在别人最虚弱的时候,用现金 + 信用 + 产业理解,换控制权

收购不是“花钱”,而是“资产重组”

在资本世界里:

应收账款 → 有账龄、拨备、保险、回收率

损失是分期、分层、可管理的

真正要命的不是“坏账”,而是同时发生 + 没预案

站在外贸工厂视角:

你是否“量化并管理风险”,而不是“一刀切地回避风险”。如果有一天你“必须”放一点风险,你现在有没有一套“可控、不致命”的方法?

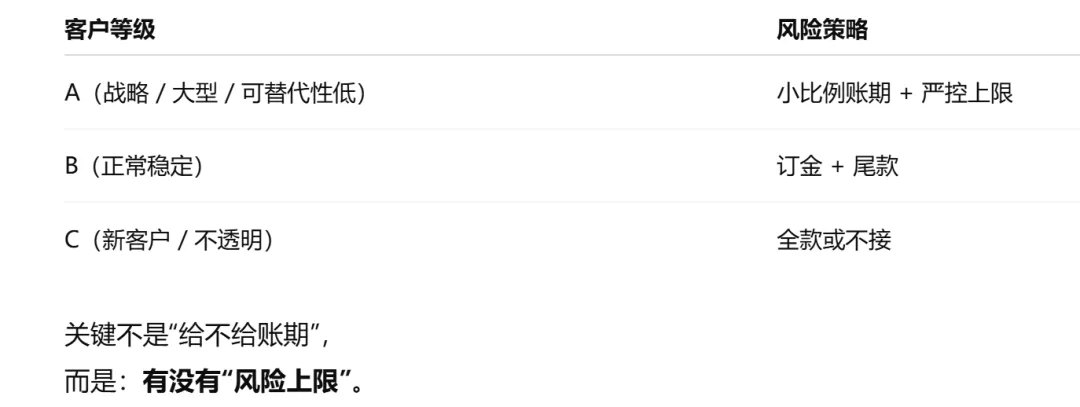

需要注意的风控

客户分层授信:对零售商/经销商按财报、门店经营、付款历史设上限;

条款工具组合:O/A 逐步改为“部分定金 + 分批出货/分批付款”或“信用证/保函/保理”;

中信保/商业信用险:尤其对年出货额大的客户,优先上保险;

在途货权控制:合同里把破产/拒收/延迟提货的货权与处置写死,尽量避免“港口堆存费+低价拍卖”的二次损失(很多供应商实际亏在这里,而不只是应收账款本身)。

出货前收了钱 = 安全?不一定, 但阶段 2 会多算三件事:在途货权,客户拒收 / 延迟提货,港口滞箱费、拍卖价,所以你要:合同里写清楚货权归属,约定客户破产 / 拒收的处理方式,明确谁承担港口费用

“提前打通”信用保险渠道。知道怎么投保,知道什么客户能保,知道理赔逻辑,知道“保多少才有意义” 原因很简单:风控不是现在用不用,而是“要用时,你能不能马上用”。

预案思维:如果它倒了,我第一周做什么?哪怕你现在所有客户都很稳,你也应该在脑子里有一份“假想清单”:如果某个美国客户明天申请 Chapter 11:谁负责联系?在途货怎么办?有没有终端客户可以直连?我手里有什么筹码?

也许我们现在的保守,不是“胆小”,而是“还没被迫用更复杂的工具”。很多人所谓“进阶”,其实只是被市场逼着冒险,

在不确定的世界里,

把风险变成可计算、可管理、可承受的变量