一、营收格局:头部企业规模集中,中尾部呈细分分散态势

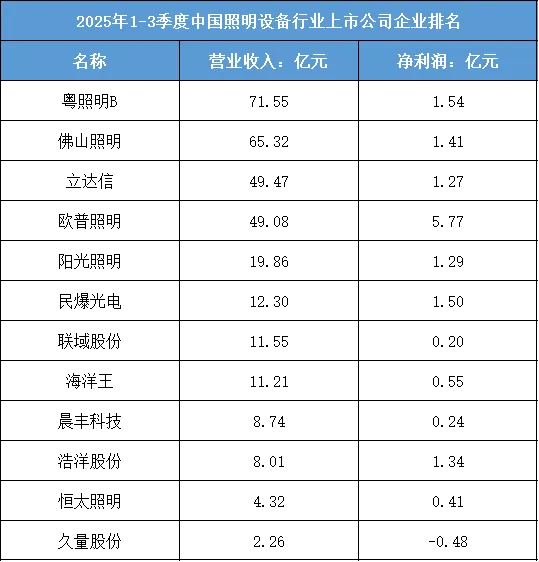

2025年1-3季度,中国照明设备行业的营收呈现“头部梯队领跑、中尾部细分分散”的特征。粤照明B(71.55亿元)、佛山照明(65.32亿元)构成“60亿级以上第一梯队”,两者合计营收占榜单总营收的35%以上;立达信、欧普照明(均约49亿元)处于“40-50亿级第二梯队”,形成行业的核心规模主体。

这种格局源于业务定位的差异:粤照明B、佛山照明是综合型照明龙头,覆盖民用照明、商用照明等全品类,依托渠道优势承接大众市场需求;立达信、欧普照明则聚焦中高端照明(如智能灯具、商用照明系统),具备一定的品牌溢价能力。而营收低于20亿元的企业多为细分领域参与者(如民爆光电做LED器件、海洋王做工业照明),业务范围窄、市场容量有限,导致营收分散在2-20亿元区间,行业未形成超大规模的绝对龙头。

根据东财行业分类,2025年1-3季度中国照明设备行业上市公司企业排名如下:(A股上市公司)

二、盈利表现:中高端品牌盈利突出,传统照明企业微利承压

行业盈利与产品附加值、业务赛道高度绑定,呈现“中高端高盈利、传统照明微利”的分化格局。欧普照明以5.77亿元净利润居首,净利润率达11.76%——其聚焦智能照明、商用照明系统,产品附加值高,且受益于“智能家居”“商业空间升级”的需求增长,盈利质量领先行业;民爆光电(1.50亿元)、浩洋股份(1.34亿元)净利润率超10%,依托LED器件、舞台照明等细分高附加值赛道,实现了较高盈利。

而传统综合型照明企业的盈利状况低迷:粤照明B(1.54亿元)、佛山照明(1.41亿元)净利润率仅2%左右,反映出民用照明市场因产品同质化严重、价格竞争激烈,盈利空间被持续压缩;久量股份则出现0.48亿元亏损,受传统便携照明业务收缩、新业务拓展不及预期影响,利润陷入困境。这种分化体现出:照明设备行业的盈利重心已向中高端、细分赛道转移,传统综合型企业的盈利压力持续增大。

三、行业趋势:智能与商用照明成增长引擎,企业向差异化转型

从本次排名可看出行业两大核心趋势:一是“智能化”驱动消费端增长,欧普照明、立达信布局的智能灯具(如联网调光、场景联动产品),契合年轻消费群体的体验需求,有望进一步扩大市场份额;二是“商用照明”打开B端空间,商业综合体、工业厂房的照明升级需求增长,佛山照明、海洋王等企业已切入该领域,成为营收新增长点。

对中尾部企业而言,未来的核心破局方向是“细分赛道深耕+技术升级”:民爆光电可聚焦LED器件在新能源、汽车照明等领域的应用,拓展高毛利场景;久量股份则需向便携智能照明(如户外露营灯、应急智能灯)转型,匹配新兴消费需求。若持续依赖传统低附加值产品,企业将面临更严峻的市场淘汰风险。