宝子们,今天来给大家唠唠白酒行业那些事儿!?

?【行业现状】

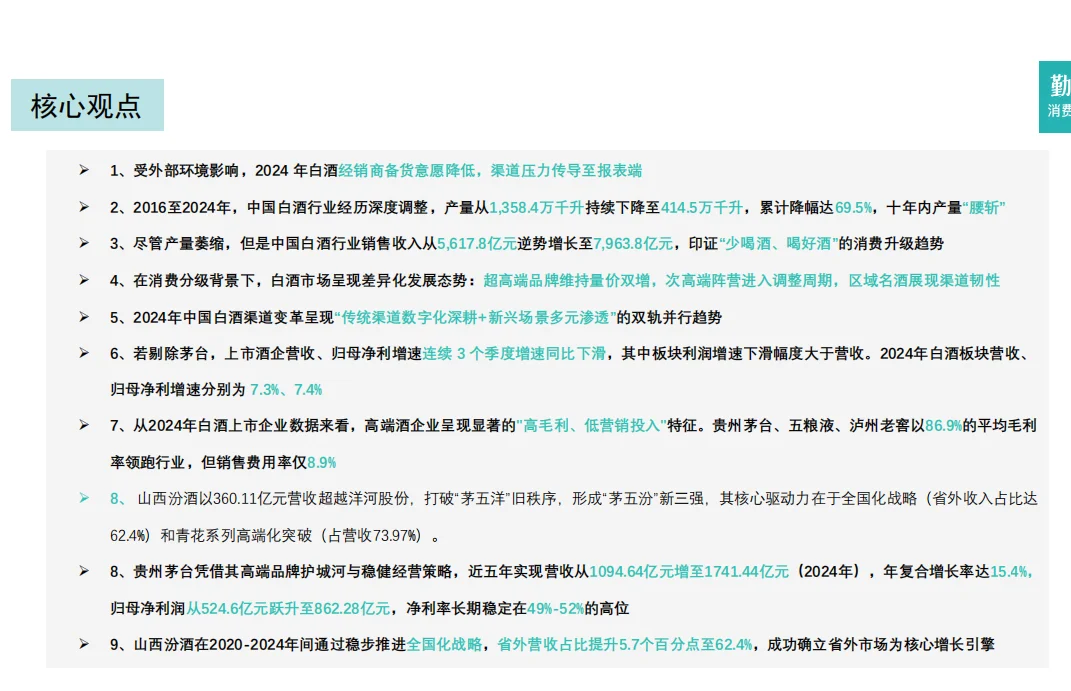

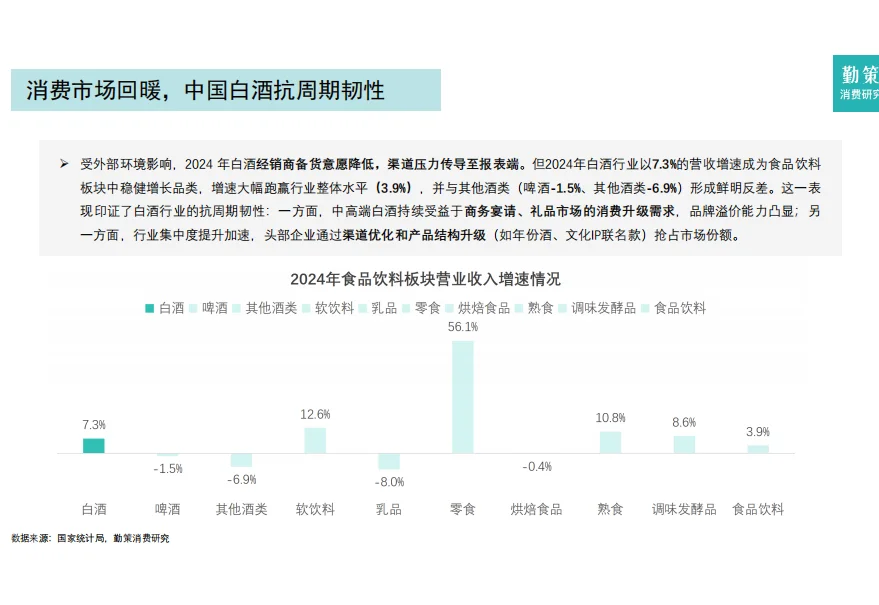

2024年,白酒行业以7.3%的营收增速成为食品饮料板块中稳健增长品类,增速大幅跑赢行业整体水平(3.9%),并与其他酒类(啤酒-1.5%、其他酒类-6.9%)形成鲜明反差。这一表现印证了白酒行业的抗周期韧性:一方面,中高端白酒持续受益于商务宴请、礼品市场的消费升级需求,品牌溢价能力凸显;另一方面,行业集中度提升加速,头部企业通过渠道优化和产品结构升级(如年份酒、文化IP联名款)抢占市场份额。

?【行业调整】

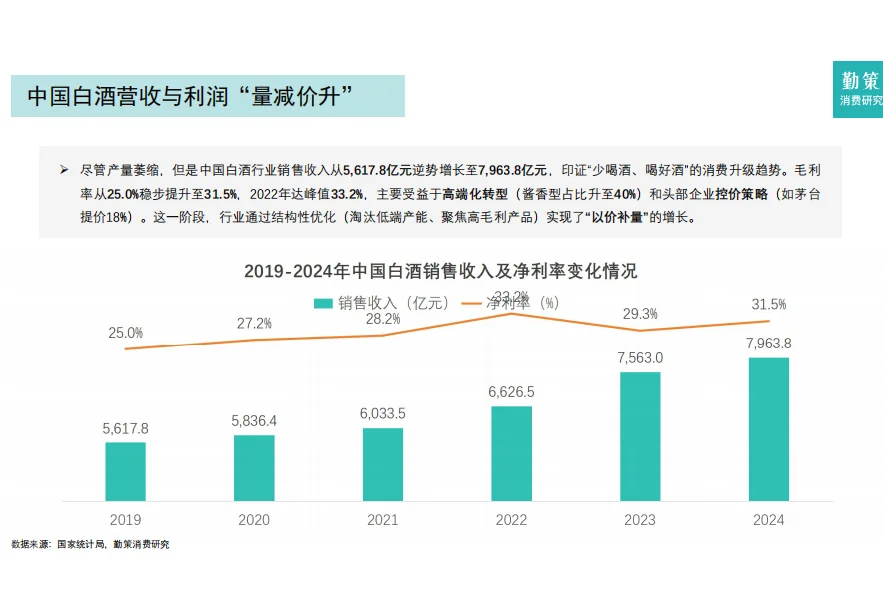

2016至2024年,中国白酒行业经历深度调整,产量从1,358.4万千升持续下降至414.5万千升,累计降幅达69.5%,十年内产量“腰斩”。主因包括政策驱动的供给侧改革(如环保整治、统计口径调整)、低端产能淘汰以及消费升级背景下“少喝酒、喝好酒”趋势的深化。

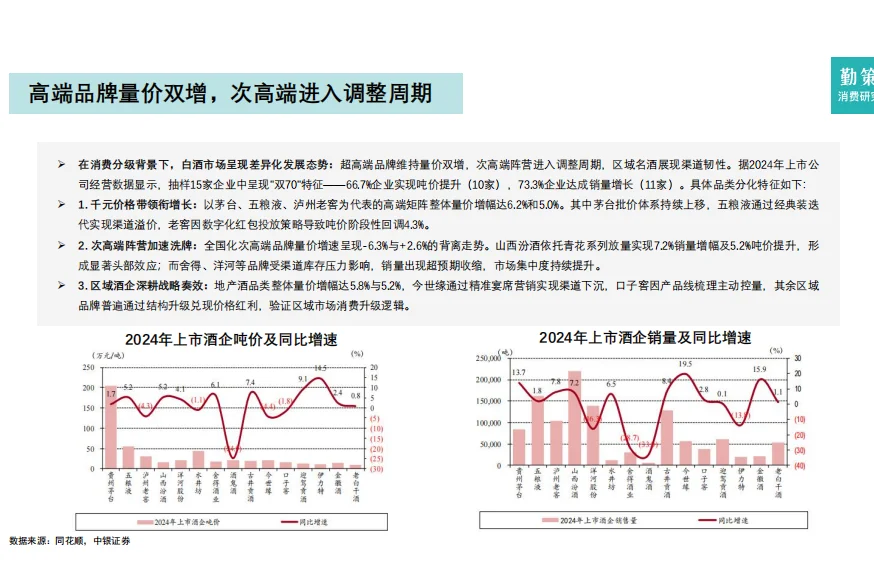

?【高端量价双增】

在消费分级背景下,白酒市场呈现差异化发展态势:超高端品牌维持量价双增,次高端阵营进入调整周期,区域名酒展现渠道韧性。以茅台、五粮液、泸州老窖为代表的高端矩阵整体量价增幅达6.2%和5.0%。其中茅台批价体系持续上移,五粮液通过经典装迭代实现渠道溢价,老窖因数字化红包投放策略导致吨价阶段性回调4.3%。

?【渠道变革】

2024年中国白酒渠道变革呈现“传统渠道数字化深耕+新兴场景多元渗透”的双轨并行趋势。传统经销商虽仍以55%的占比主导市场,但其增长引擎已转向团购渠道的精细化运营(如洋河“天网工程”通过数字化终端管理提升终端动销效率),反映行业对存量市场的效率挖潜;而新兴渠道则通过差异化场景创新快速崛起:电商直营(25%)以茅台i茅台APP为代表,依托会员体系与私域流量运营实现高端产品精准触达,直播电商(8%)则借力内容营销(如抖音“白酒节”单日GMV破10亿元)激活年轻客群的冲动消费,连锁便利店(12%)通过即时性消费场景渗透(如711定制光瓶酒)抢占碎片化需求。

?【投资建议】

推荐关注高端酒企业,如贵州茅台、五粮液、泸州老窖等,这些企业呈现显著的“高毛利、低营销投入”特征。同时,山西汾酒等区域名酒也展现了强大的渠道韧性,值得关注。

宝子们,要是觉得这份报告有用,记得点赞收藏哦!?

#行业报告 #白酒行业 #行业趋势 #投资建议 #消费升级 #渠道变革

?【行业现状】

2024年,白酒行业以7.3%的营收增速成为食品饮料板块中稳健增长品类,增速大幅跑赢行业整体水平(3.9%),并与其他酒类(啤酒-1.5%、其他酒类-6.9%)形成鲜明反差。这一表现印证了白酒行业的抗周期韧性:一方面,中高端白酒持续受益于商务宴请、礼品市场的消费升级需求,品牌溢价能力凸显;另一方面,行业集中度提升加速,头部企业通过渠道优化和产品结构升级(如年份酒、文化IP联名款)抢占市场份额。

?【行业调整】

2016至2024年,中国白酒行业经历深度调整,产量从1,358.4万千升持续下降至414.5万千升,累计降幅达69.5%,十年内产量“腰斩”。主因包括政策驱动的供给侧改革(如环保整治、统计口径调整)、低端产能淘汰以及消费升级背景下“少喝酒、喝好酒”趋势的深化。

?【高端量价双增】

在消费分级背景下,白酒市场呈现差异化发展态势:超高端品牌维持量价双增,次高端阵营进入调整周期,区域名酒展现渠道韧性。以茅台、五粮液、泸州老窖为代表的高端矩阵整体量价增幅达6.2%和5.0%。其中茅台批价体系持续上移,五粮液通过经典装迭代实现渠道溢价,老窖因数字化红包投放策略导致吨价阶段性回调4.3%。

?【渠道变革】

2024年中国白酒渠道变革呈现“传统渠道数字化深耕+新兴场景多元渗透”的双轨并行趋势。传统经销商虽仍以55%的占比主导市场,但其增长引擎已转向团购渠道的精细化运营(如洋河“天网工程”通过数字化终端管理提升终端动销效率),反映行业对存量市场的效率挖潜;而新兴渠道则通过差异化场景创新快速崛起:电商直营(25%)以茅台i茅台APP为代表,依托会员体系与私域流量运营实现高端产品精准触达,直播电商(8%)则借力内容营销(如抖音“白酒节”单日GMV破10亿元)激活年轻客群的冲动消费,连锁便利店(12%)通过即时性消费场景渗透(如711定制光瓶酒)抢占碎片化需求。

?【投资建议】

推荐关注高端酒企业,如贵州茅台、五粮液、泸州老窖等,这些企业呈现显著的“高毛利、低营销投入”特征。同时,山西汾酒等区域名酒也展现了强大的渠道韧性,值得关注。

宝子们,要是觉得这份报告有用,记得点赞收藏哦!?

#行业报告 #白酒行业 #行业趋势 #投资建议 #消费升级 #渠道变革