当2025年的市场还在为AI狂欢时,一个看似传统的行业已悄然站上C位:有色金属。从创下历史新高的黄金与铜,到稳居高位的铝,再到近期异军突起的钨,一场席卷全球的金属牛市正揭示出产业深层变革的逻辑。

这不仅仅是周期的轮回,更是供给刚性、新兴需求与金融属性共振下的必然结果。

驱动一:供给刚性,构筑价格的坚固底线

当前金属市场的核心矛盾,普遍指向供给端的长期约束。这一约束是结构性的,难以在短期内逆转。

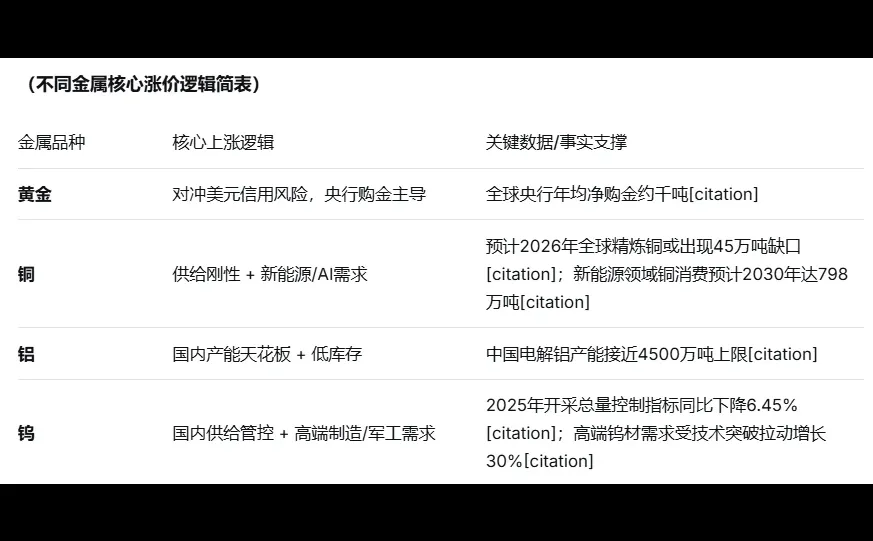

铜是典型代表。全球矿业资本开支长期不足,导致新增产能有限,而现有矿山又面临老龄化、品位下降的困境。2025年,印尼格拉斯伯格等全球主要铜矿的意外生产中断,更是加剧了现货市场的紧张。世界银行报告指出,这种供应紧张局面预计将使铜市场至少维持紧平衡至2027年。

铝的供应则受制于明确的“产能天花板”。中国作为全球电解铝生产中枢,其产能已接近4500万吨的自我约束上限,这从根本上限制了全球供应的弹性。

钨等稀有金属的供给则受到国内产业政策的直接影响。2025年,中国钨矿开采总量控制指标不增反降,同时主产区因环保、安全等因素导致产量收缩,共同推动了钨价在年中创下历史新高。

驱动二:新兴需求,提供长期的增长引擎

在传统地产、基建需求增长平缓的同时,新的需求力量正在强势崛起,为金属消费提供了长期而坚实的支撑。

电气化与能源转型是核心主线。无论是新能源汽车、光伏、风电还是电网基础设施,都离不开铜和铝这两种关键导电材料。研究测算,来自新能源等新兴领域的全球铜消费量预计将从2022年的245万吨大幅增长至2030年的798万吨。

人工智能的爆发式发展,其背后的数据中心建设需要大量的铜缆和散热部件,构成了超预期的新需求。

高端制造与军工升级则拉动了以钨为代表的战略小金属需求。钨被称为“工业牙齿”,是生产硬质合金工具、穿甲弹等不可或缺的材料,相关领域的景气度直接助推了其价格。

驱动三:金融与战略属性,赋予价格上行“加速度”

在宏观层面,金属的金融与避险属性被重新定价,放大了价格波动。

黄金的逻辑已发生深刻变化。在全球“去美元化”趋势和主要央行持续购金的背景下,黄金正被市场视为对冲美元信用风险的重要工具,其货币属性凸显,推动价格与实际利率的传统关系“脱钩”。

战略性储备需求在全球地缘政治格局变化中升温。不仅是对黄金,美国等国家计划大幅增加钨等战略金属的政府储备,这种战略性囤积行为进一步加剧了市场对长期供应的担忧。#有色金属

这不仅仅是周期的轮回,更是供给刚性、新兴需求与金融属性共振下的必然结果。

驱动一:供给刚性,构筑价格的坚固底线

当前金属市场的核心矛盾,普遍指向供给端的长期约束。这一约束是结构性的,难以在短期内逆转。

铜是典型代表。全球矿业资本开支长期不足,导致新增产能有限,而现有矿山又面临老龄化、品位下降的困境。2025年,印尼格拉斯伯格等全球主要铜矿的意外生产中断,更是加剧了现货市场的紧张。世界银行报告指出,这种供应紧张局面预计将使铜市场至少维持紧平衡至2027年。

铝的供应则受制于明确的“产能天花板”。中国作为全球电解铝生产中枢,其产能已接近4500万吨的自我约束上限,这从根本上限制了全球供应的弹性。

钨等稀有金属的供给则受到国内产业政策的直接影响。2025年,中国钨矿开采总量控制指标不增反降,同时主产区因环保、安全等因素导致产量收缩,共同推动了钨价在年中创下历史新高。

驱动二:新兴需求,提供长期的增长引擎

在传统地产、基建需求增长平缓的同时,新的需求力量正在强势崛起,为金属消费提供了长期而坚实的支撑。

电气化与能源转型是核心主线。无论是新能源汽车、光伏、风电还是电网基础设施,都离不开铜和铝这两种关键导电材料。研究测算,来自新能源等新兴领域的全球铜消费量预计将从2022年的245万吨大幅增长至2030年的798万吨。

人工智能的爆发式发展,其背后的数据中心建设需要大量的铜缆和散热部件,构成了超预期的新需求。

高端制造与军工升级则拉动了以钨为代表的战略小金属需求。钨被称为“工业牙齿”,是生产硬质合金工具、穿甲弹等不可或缺的材料,相关领域的景气度直接助推了其价格。

驱动三:金融与战略属性,赋予价格上行“加速度”

在宏观层面,金属的金融与避险属性被重新定价,放大了价格波动。

黄金的逻辑已发生深刻变化。在全球“去美元化”趋势和主要央行持续购金的背景下,黄金正被市场视为对冲美元信用风险的重要工具,其货币属性凸显,推动价格与实际利率的传统关系“脱钩”。

战略性储备需求在全球地缘政治格局变化中升温。不仅是对黄金,美国等国家计划大幅增加钨等战略金属的政府储备,这种战略性囤积行为进一步加剧了市场对长期供应的担忧。#有色金属