01 精酿啤酒行业概览

基本概念

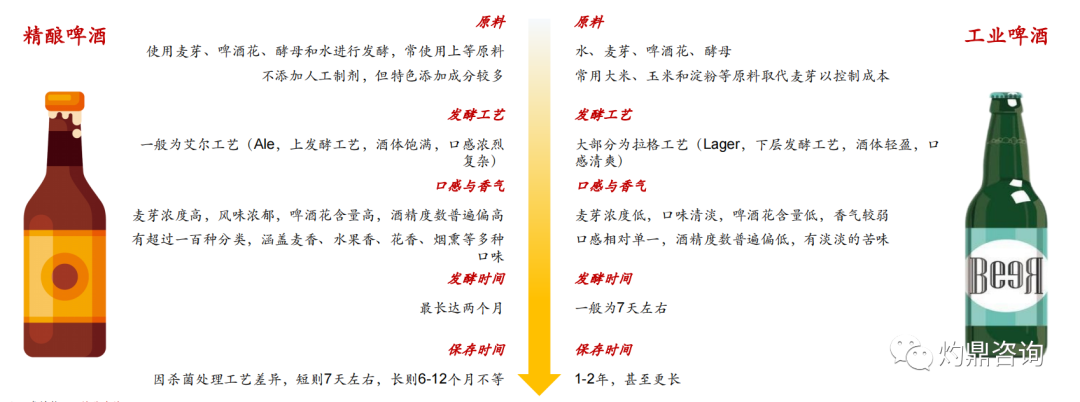

精酿啤酒又称工坊啤酒,强调的是一种品质和规模标准。根据原料、理念等不同,将啤酒区分为精酿啤酒和工业啤酒。《工坊啤酒及其生产规范》对工坊啤酒的定义是“由小型啤酒生产线生产,且在酿造过程中,不添加与调整啤酒风味无关的物质,风味特点突出的啤酒”。

常见分类

按酿造工艺划分

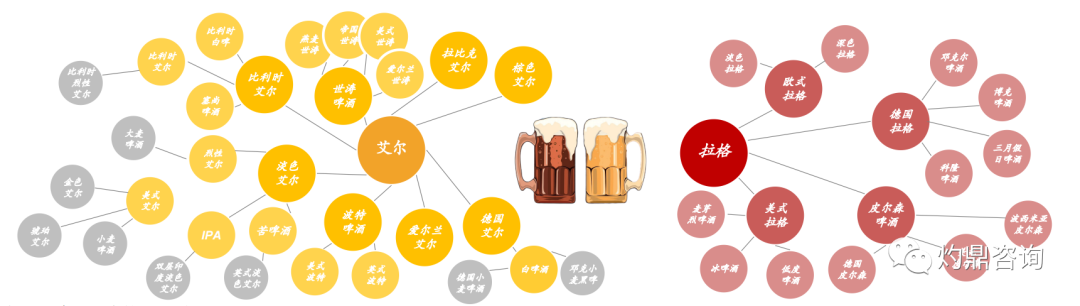

• 艾尔Ale:上部发酵,发酵温度15-25℃。

• 拉格Lager:下部发酵,发酵温度5-10℃。

• 混合啤酒:结合以上两种工艺酿造出来的啤酒。一般都是在经典啤酒风格上添加一些额外的风味,或者以非常规原料来酿造的啤酒,如蔬菜、水果。

按灭菌方式划分

• 鲜啤酒:不经过巴氏杀菌或瞬时高温灭菌,允许含有一定量活性酵母。

• 生啤酒:不经过巴氏杀菌或瞬时高温灭菌,而是物理灭菌。

• 熟啤酒:经过巴氏杀菌或瞬时高温灭菌法,稳定性好,便于运输。

按啤酒色泽划分

• 淡色啤酒:色度2-14EBC,产量最大的品种。

• 浓色啤酒:呈红棕色或红褐色,酒体透明度较低。

• 黑色啤酒:色泽呈深棕色或黑褐色,酒体透明度很低或不透明。

按浓度划分

• 低浓度啤酒:2.5°P-9°P,酒精含量0.8%-2.5%。无醇啤酒和儿童啤酒。

• 中浓度啤酒:11°P-14°P,酒精含量3.2%-4.2%。

• 高浓度啤酒:14°P-20°P,酒精度4.2%-5.5%。

发展阶段

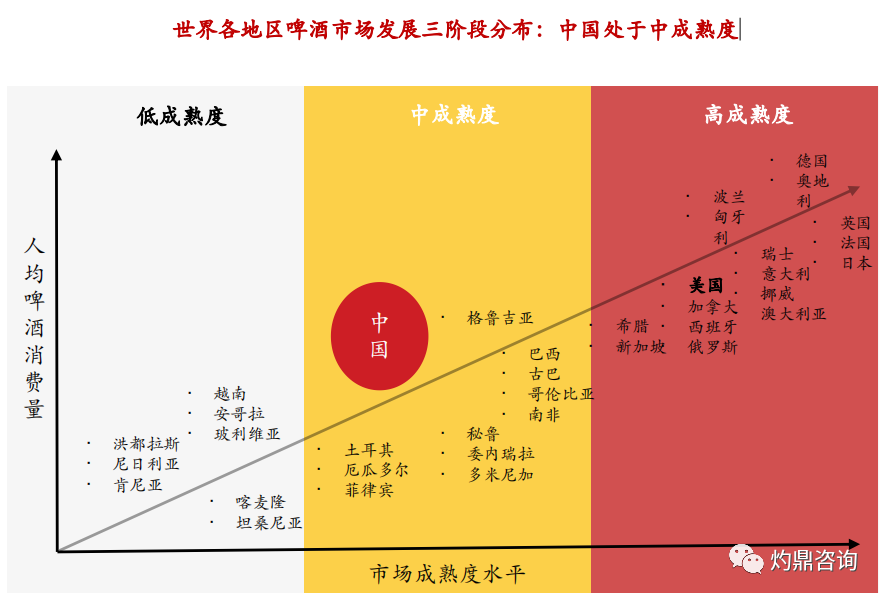

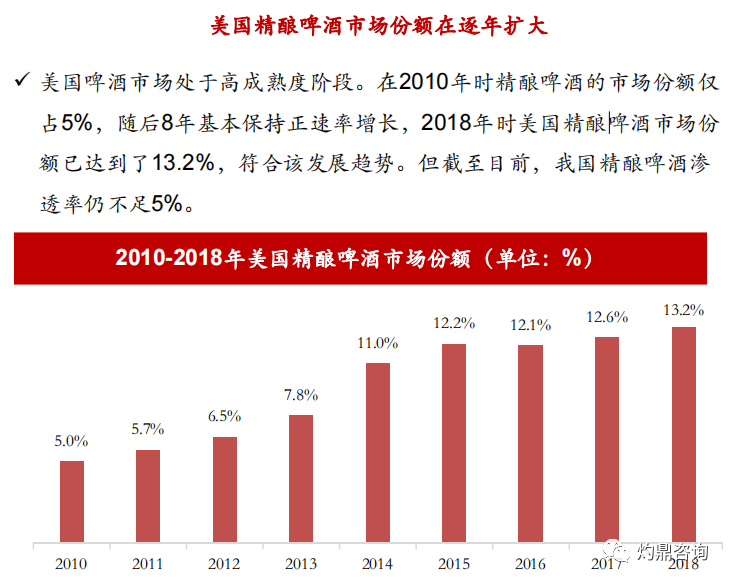

• 百威英博根据人均消费支出及人均酒精消费量等因素将全球各区域市场划分为三个成熟度类型,以对应不同的消费行为及应用场景。市场成熟度越高,啤酒消费场景越多,啤酒品类越多。

• 我国市场已步入中成熟度阶段,消费者对于中高端产品需求增长,中高端产品销量将提升,而精酿啤酒属于中高端啤酒,未来市场潜力巨大。

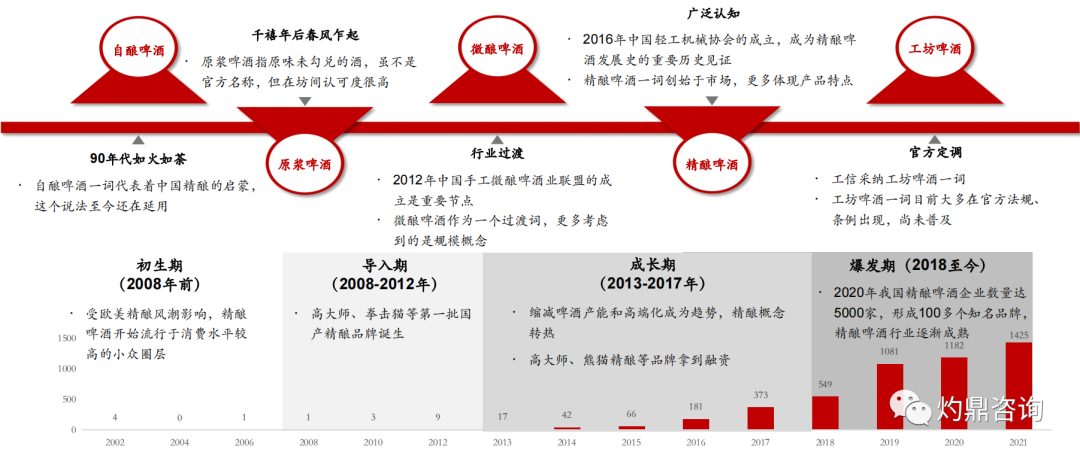

发展历程

产业链

• 精酿啤酒产业链上游包括原材料、设备供应以及包装制造,中游参与者包括各类酿造厂商,下游涉及终端销售。

02 市场概况

市场规模

• 2022年全球精酿啤酒市场规模约为7280亿元,未来8年将以年复合增长率11.2%的速率增长,预计在2030年超过17000亿元。我国精酿啤酒在啤酒高端化趋势下也呈现出迅速发展的态势。

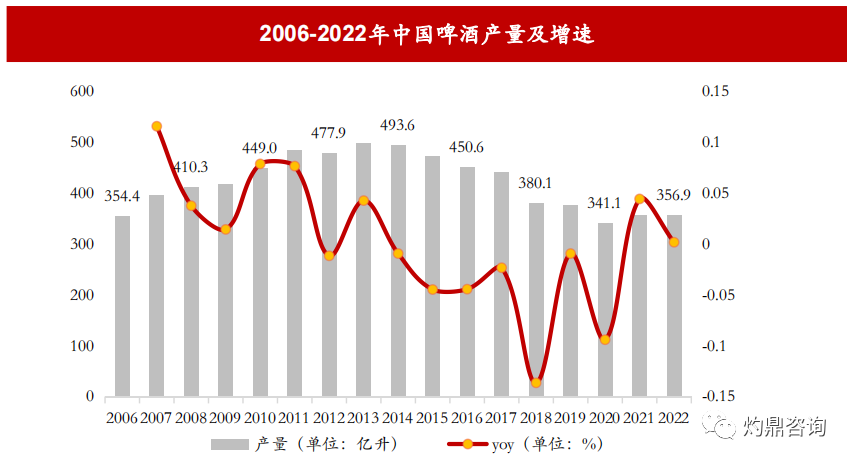

• 2013年,我国啤酒产量达到498.3亿升的顶峰,自此增长率长期维持在负数,啤酒市场进入存量时代。

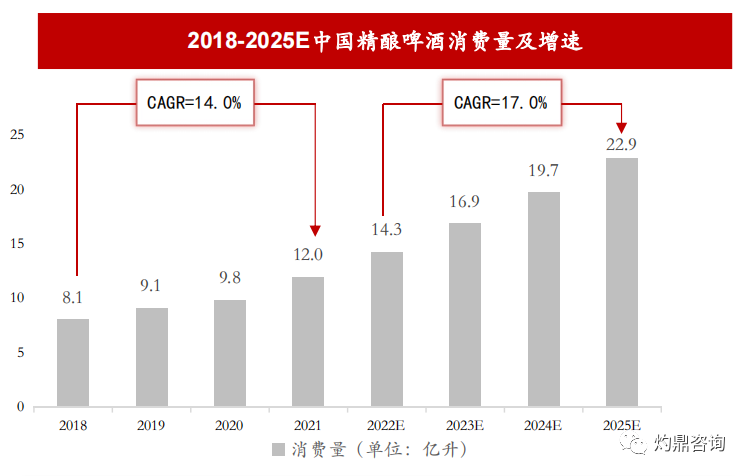

• 精酿啤酒市场呈现出截然不同的局面,消费量以惊人的幅度扩容,增长率居高不下。预计2025年,中国精酿啤酒消费量可达到23亿升,复合增长率约为17%。

03 行业洞察

消费者洞察

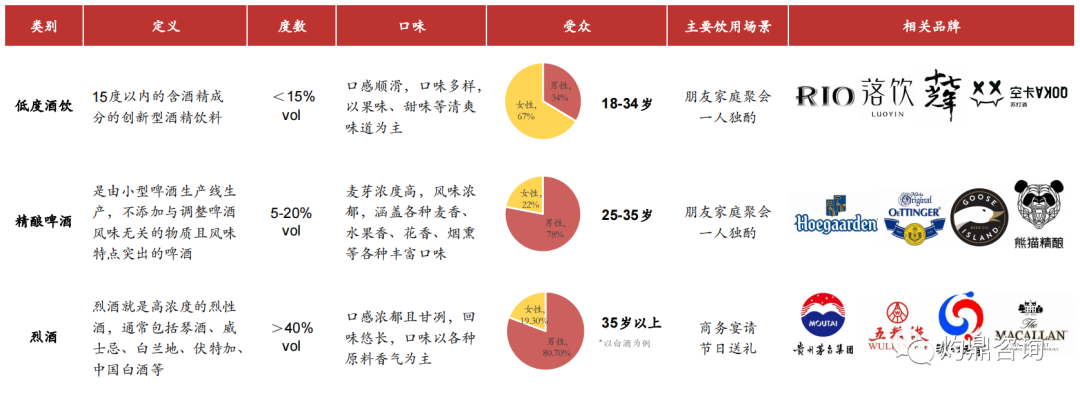

• 精酿啤酒的主要竞品分类为低度酒饮和烈酒。低度酒因为符合年轻人对果味、甜、微醺的追求,迅速抢占年轻消费市场,因此低度酒对于精酿啤酒拓展女性、年轻消费者具有阻碍作用。而烈酒因为长期的品牌与文化效应,在商业宴请的饮用场景方面地位较为稳固,对于精酿啤酒的高端化也存在一定影响。

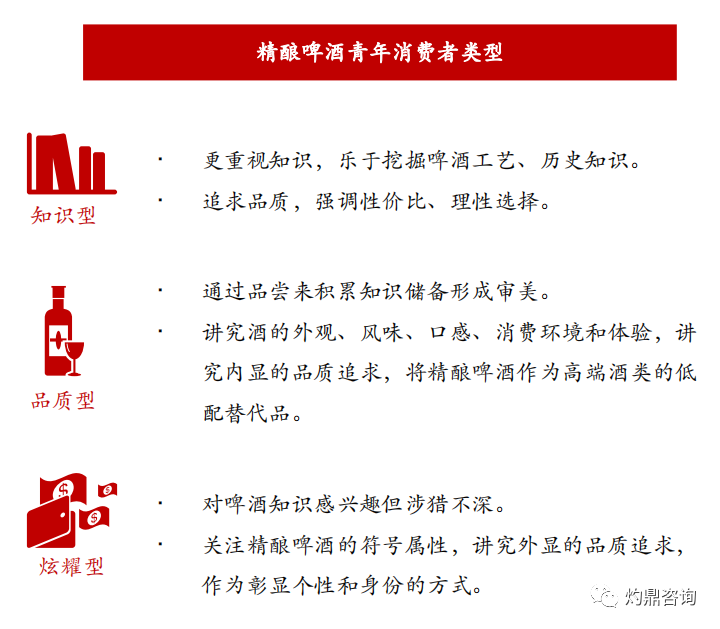

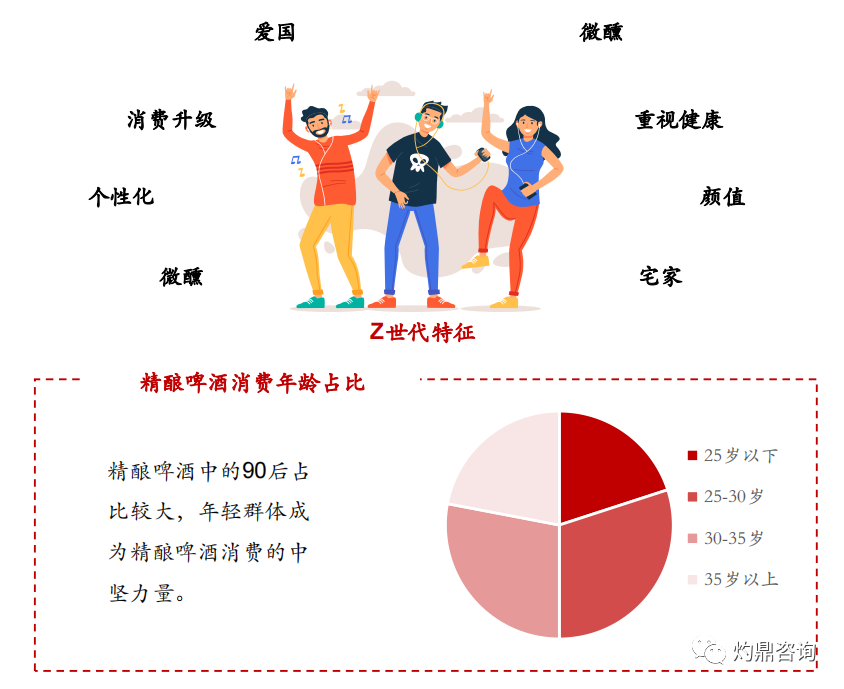

• 伴随消费升级,Z世代年轻人对于啤酒的需求和消费场景发生变化,年轻人不再满足于传统的工业啤酒,转而投向小众且个性的精酿啤酒。

04 未来发展趋势

疫后精酿啤酒行业发展趋势研判

• 综合精酿啤酒市场规模及销量增长情况可以发现,自2018年以来,我国精酿啤酒正在迅速扩容,疫情期间增长率亦居高不下,预计随着疫情影响逐步消退,这一趋势将更加显著。在细分领域,作为啤酒高端化趋势的重要代表,精酿啤酒在技术设备、新鲜口感、消费场景、销售渠道等方面将会着重拓展布局的深度与广度。

完整版报告,点击下方小程序查看