大家知道餐饮企业做餐饮,主要会耗用各种食材向农民采购初级农产品,农民不懂开发票,餐饮老板要怎么做才能合规又省钱?

农产品采购“反向开票”政策来了! 简单说,就是由购买方——也就是你餐饮企业——给销售方(农民个人)开发票。 比如你向农民大叔采购青菜、鸡蛋,是你开票给他,开的是农产品收购发票,一般纳税人可以用来计算抵扣进项税,计算公式:可抵扣进项税=买价*扣除率。

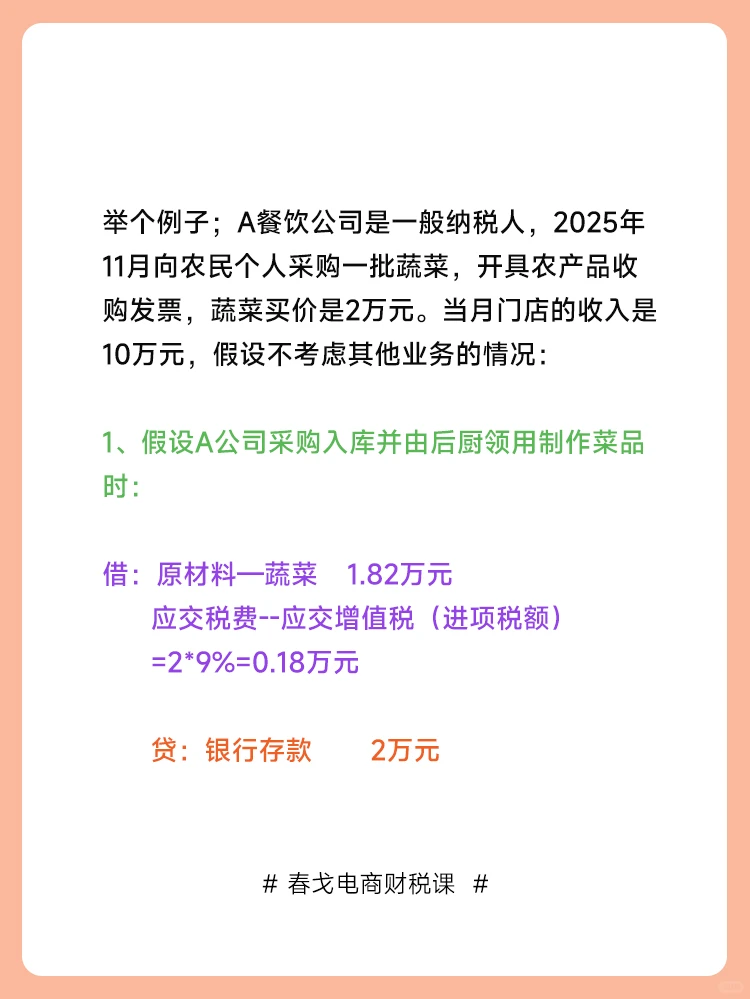

举个例子:

A餐饮公司是一般纳税人,2025年11月向农民个人采购一批蔬菜,开具农产品收购发票,蔬菜买价是2万元。当月门店的收入是10万元,假设不考虑其他业务的情况:

1、假设A公司采购入库并由后厨领用制作菜品时:

借:原材料--蔬菜 1.82万元

应交税费--应交增值税(进项税额)=2*9%=0.18万元

贷:银行存款 2万元

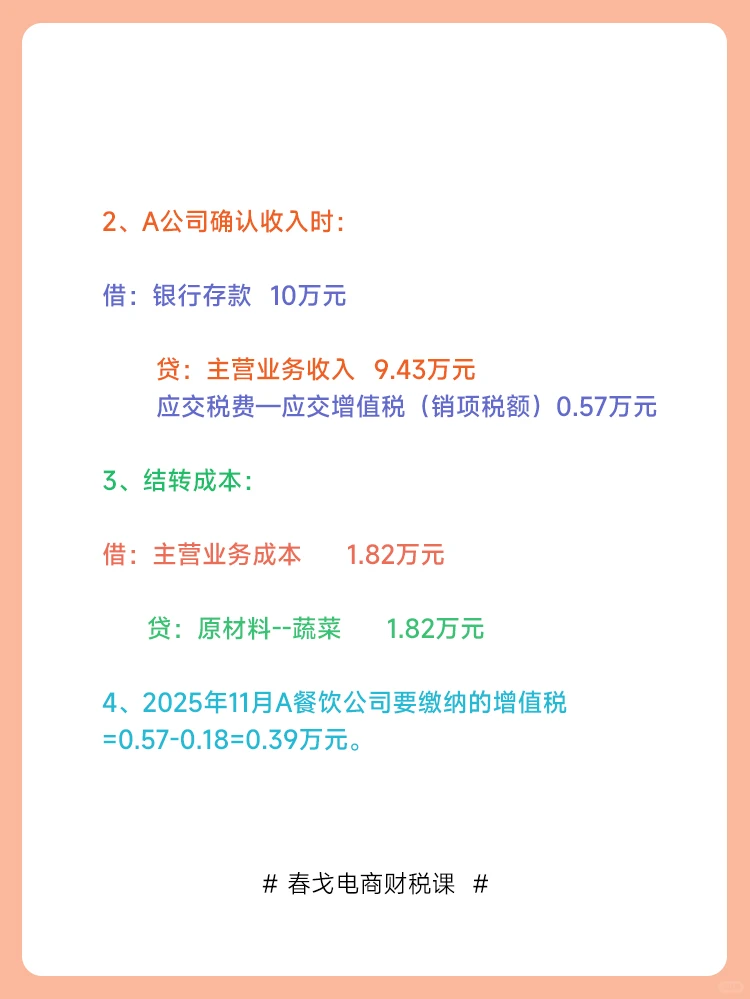

2、A公司确认收入时:

借:银行存款 10万元

贷:主营业务收入 9.43万元

应交税费--应交增值税(销项税额)0.57万元

3、结转成本:

借:主营业务成本 1.82万元

贷:原材料--蔬菜 1.82万元

4、2025年11月A餐饮公司要缴纳的增值税=0.57-0.18=0.39万元。

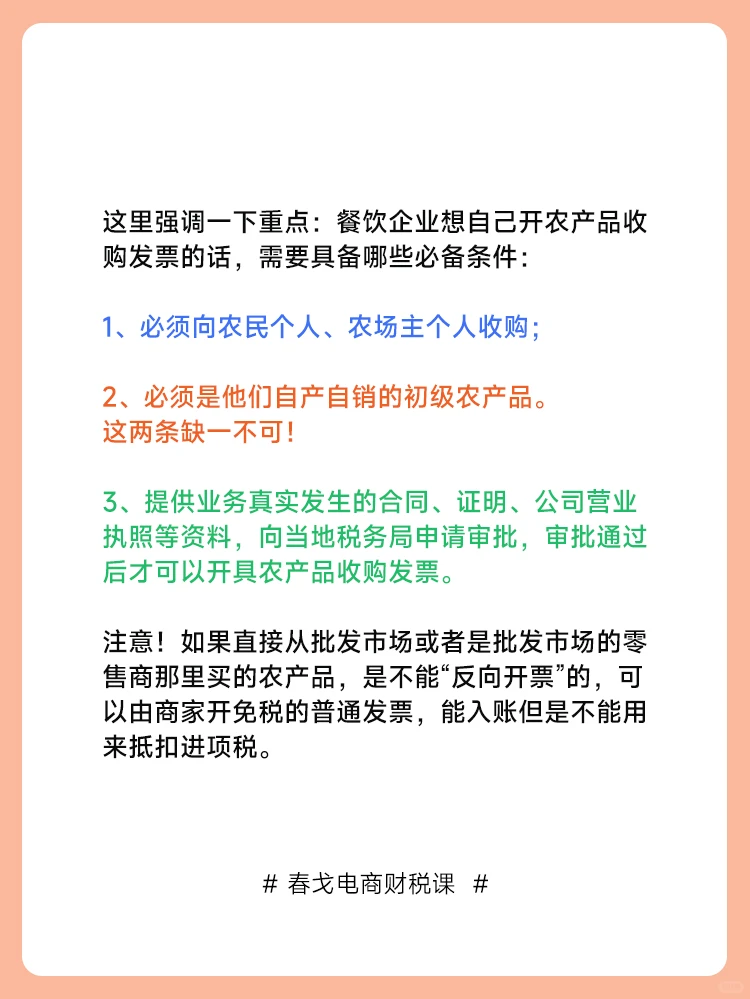

这里强调一下重点:餐饮企业想自己开农产品收购发票的话,需要具备哪些必备条件: 1️⃣ 必须向农民个人、农场主个人收购; 2️⃣ 必须是他们自产自销的初级农产品。 这两条缺一不可!

3、提供业务真实发生的合同、证明、公司营业执照等资料,向当地税务局申请审批,审批通过后才可以开具农产品收购发票。

注意!如果直接从批发市场或者是批发市场的零售商那里买的农产品,是不能“反向开票”的,可以由商家开免税的普通发票,能入账但是不能用来抵扣进项税。

餐饮老板记住啦!“反向开票”的核心是真实的交易,业务必须真实发生,并合规取票,才能顺利抵税、降低成本!#电商财税 #财税合规 #无票采购 #无票采购怎么处理 #税务合规 #财税知识 #发票 #财税咨询 #做账报税 #电商交税

农产品采购“反向开票”政策来了! 简单说,就是由购买方——也就是你餐饮企业——给销售方(农民个人)开发票。 比如你向农民大叔采购青菜、鸡蛋,是你开票给他,开的是农产品收购发票,一般纳税人可以用来计算抵扣进项税,计算公式:可抵扣进项税=买价*扣除率。

举个例子:

A餐饮公司是一般纳税人,2025年11月向农民个人采购一批蔬菜,开具农产品收购发票,蔬菜买价是2万元。当月门店的收入是10万元,假设不考虑其他业务的情况:

1、假设A公司采购入库并由后厨领用制作菜品时:

借:原材料--蔬菜 1.82万元

应交税费--应交增值税(进项税额)=2*9%=0.18万元

贷:银行存款 2万元

2、A公司确认收入时:

借:银行存款 10万元

贷:主营业务收入 9.43万元

应交税费--应交增值税(销项税额)0.57万元

3、结转成本:

借:主营业务成本 1.82万元

贷:原材料--蔬菜 1.82万元

4、2025年11月A餐饮公司要缴纳的增值税=0.57-0.18=0.39万元。

这里强调一下重点:餐饮企业想自己开农产品收购发票的话,需要具备哪些必备条件: 1️⃣ 必须向农民个人、农场主个人收购; 2️⃣ 必须是他们自产自销的初级农产品。 这两条缺一不可!

3、提供业务真实发生的合同、证明、公司营业执照等资料,向当地税务局申请审批,审批通过后才可以开具农产品收购发票。

注意!如果直接从批发市场或者是批发市场的零售商那里买的农产品,是不能“反向开票”的,可以由商家开免税的普通发票,能入账但是不能用来抵扣进项税。

餐饮老板记住啦!“反向开票”的核心是真实的交易,业务必须真实发生,并合规取票,才能顺利抵税、降低成本!#电商财税 #财税合规 #无票采购 #无票采购怎么处理 #税务合规 #财税知识 #发票 #财税咨询 #做账报税 #电商交税