主要内容:

1. 食品饮料:营收规模稳步提升,盈利能力相对稳健

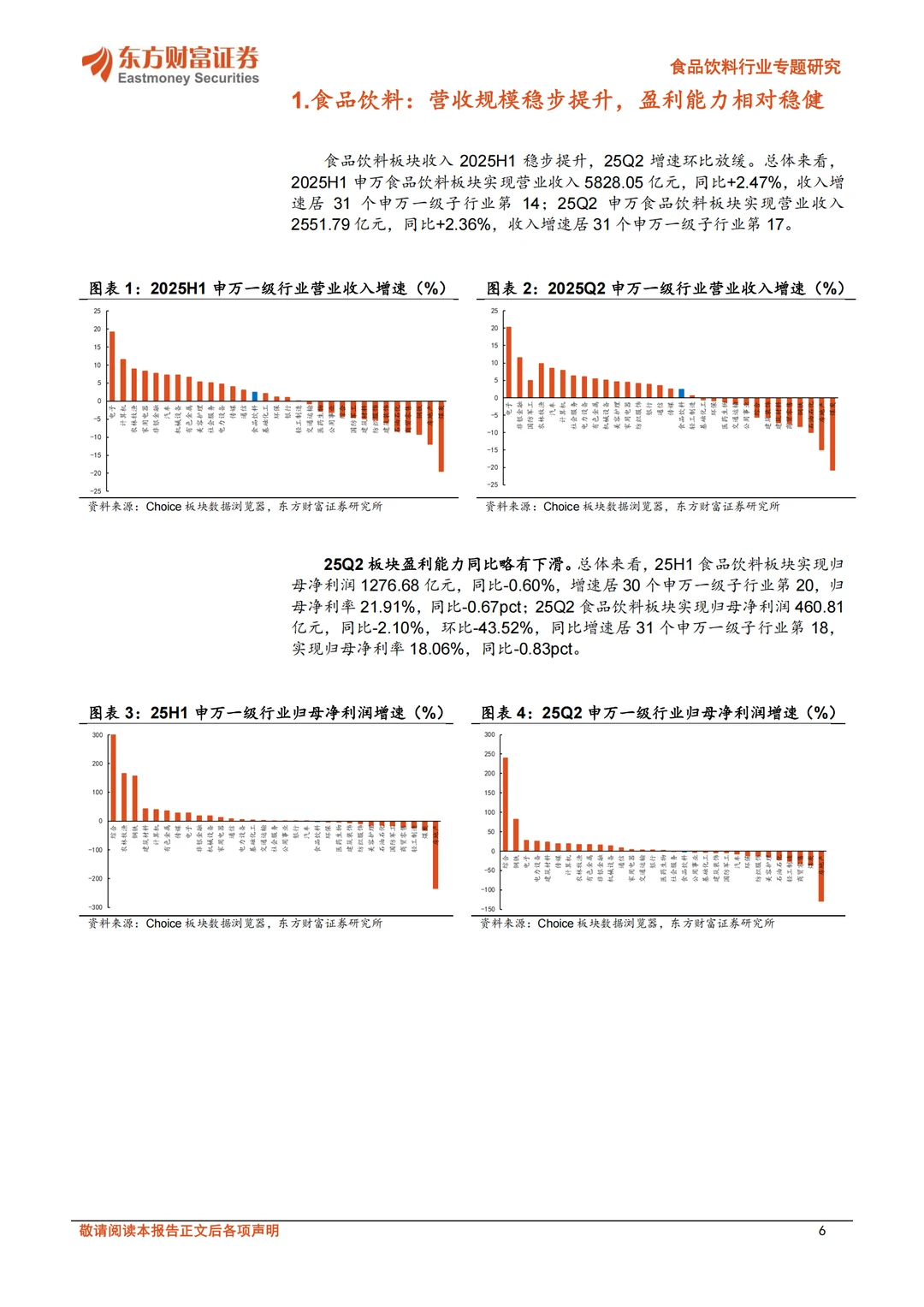

营收增长:2025H1申万食品饮料板块实现营业收入5828.05亿元,同比+2.47%;25Q2收入增速环比放缓至+2.36%。

盈利能力:25H1归母净利润1276.68亿元,同比-0.60%;25Q2归母净利润460.81亿元,同比-2.10%,环比-25.57%。

2. 白酒:需求承压,报表出清

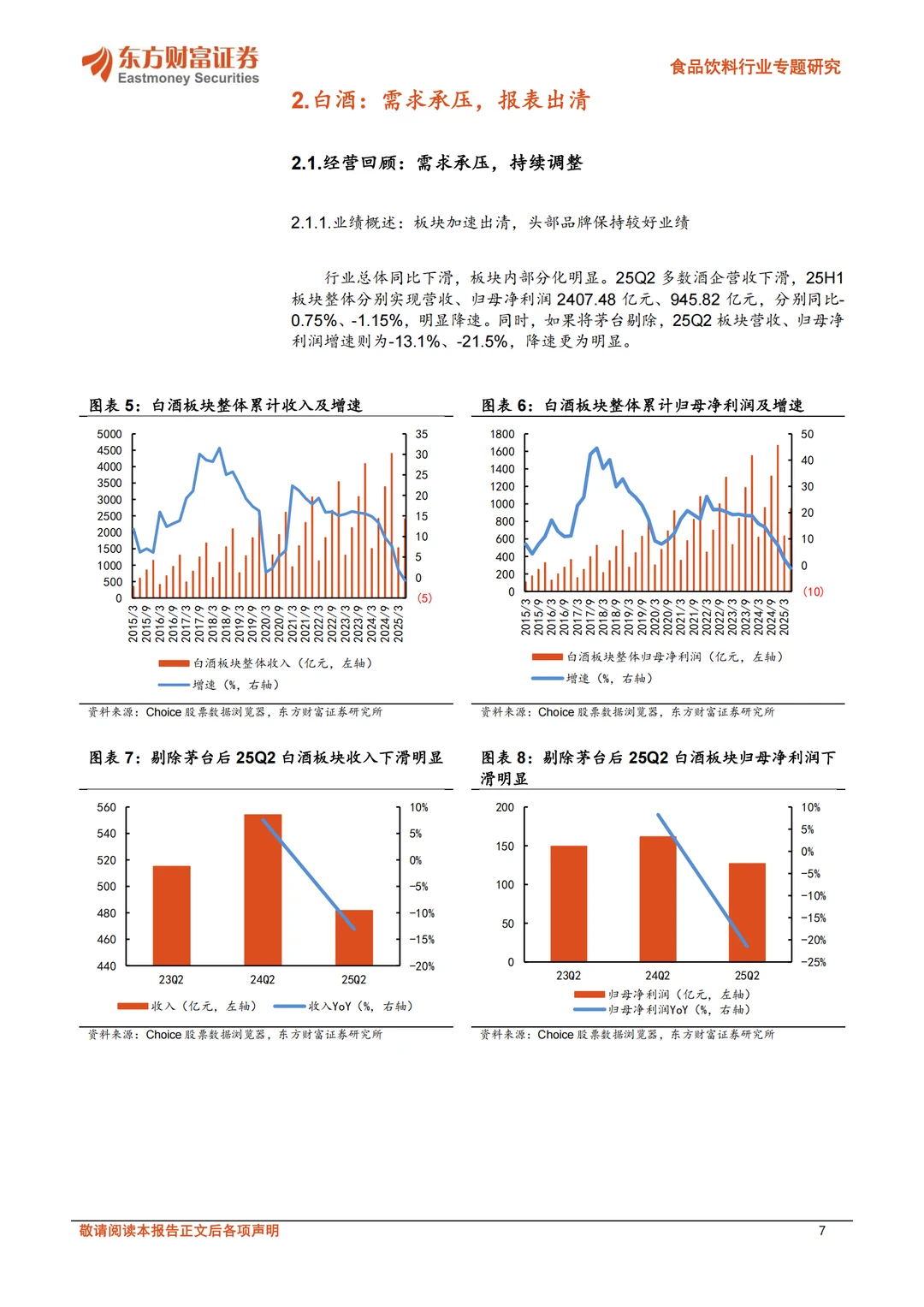

业绩概述:25H1白酒板块实现营收2407.48亿元,同比-0.75%;归母净利润945.82亿元,同比-1.15%。剔除茅台后,25Q2营收和净利润分别下滑13.1%和21.5%。

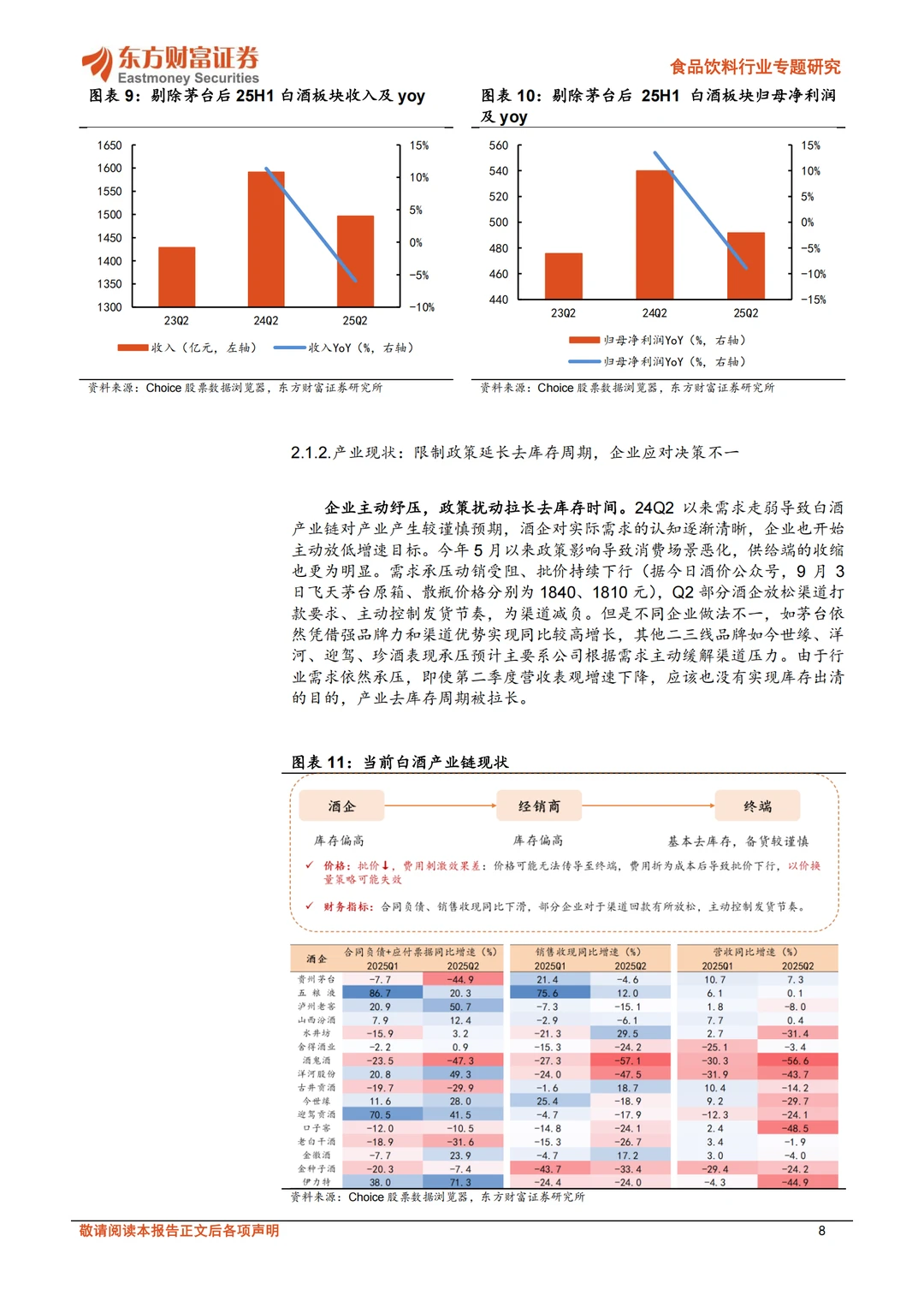

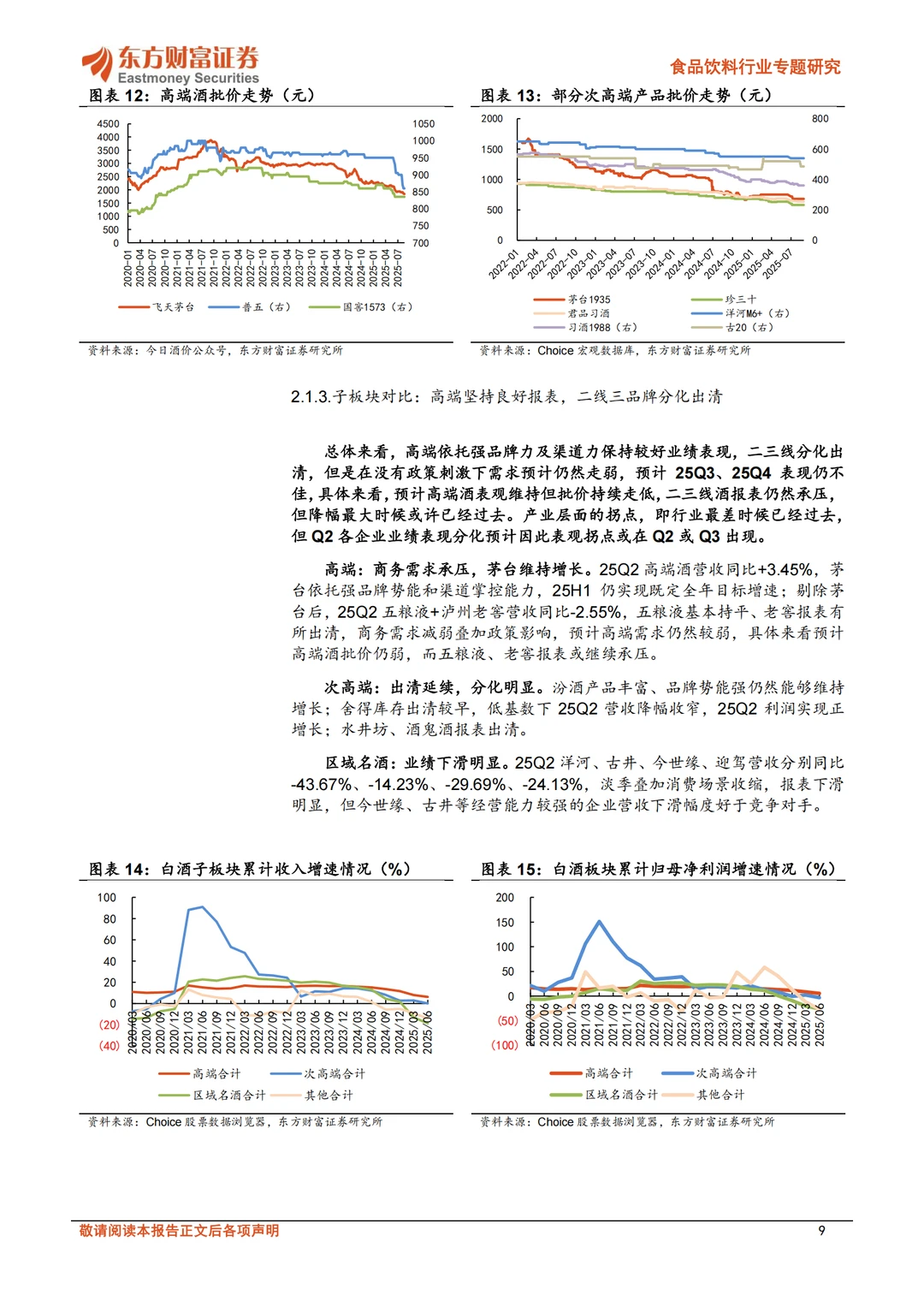

产业现状:政策影响导致消费场景恶化,企业主动放低增速目标。高端品牌如茅台凭借强品牌力保持增长,二三线品牌分化明显。

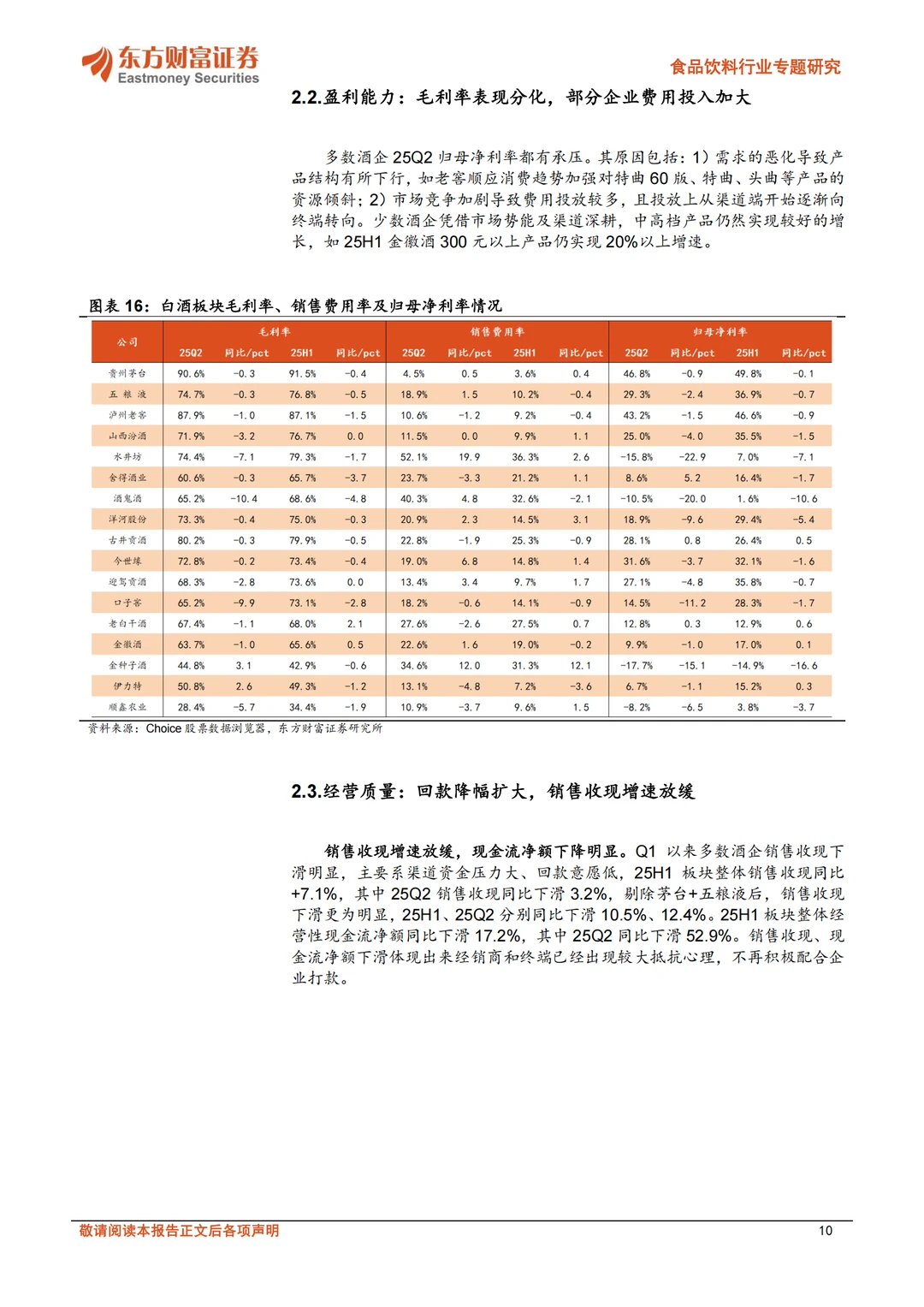

盈利能力:多数酒企25Q2归母净利率承压,毛利率表现分化,部分企业费用投入加大。

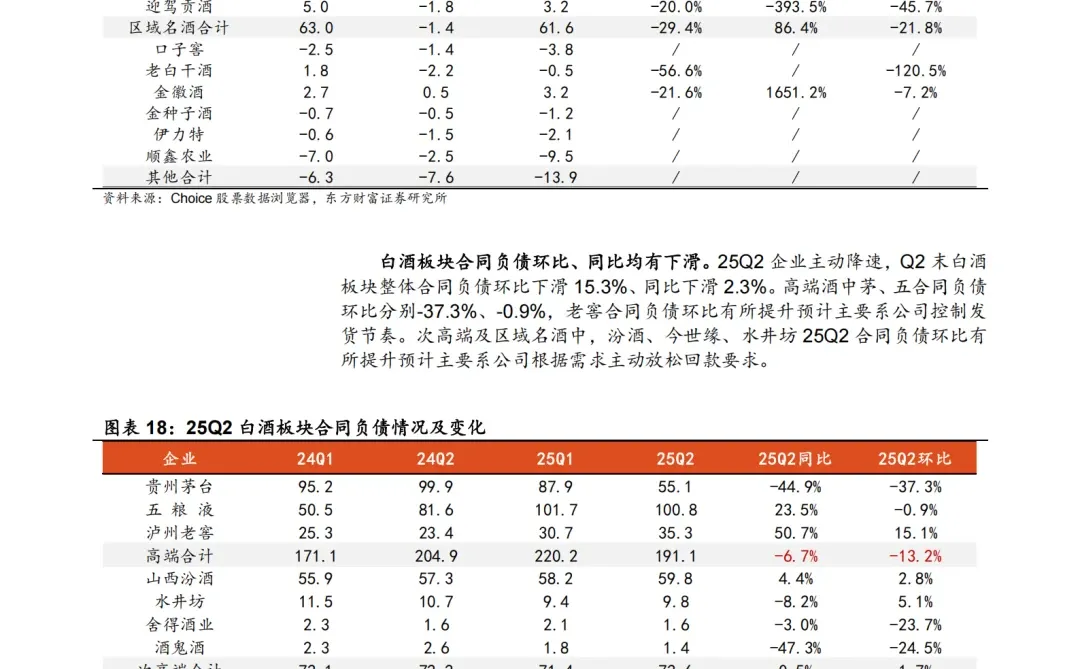

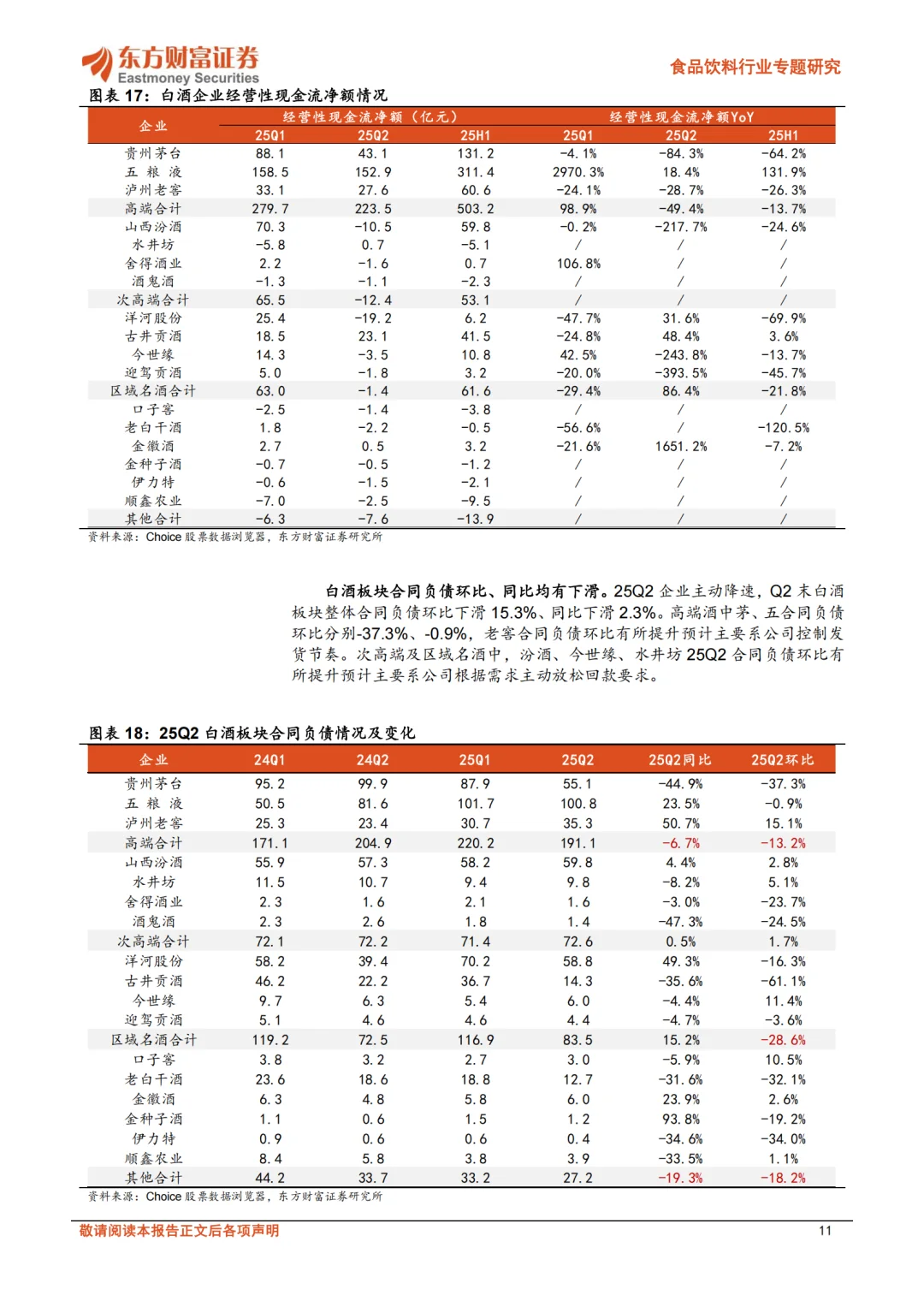

经营质量:销售收现增速放缓,现金流净额下降明显。25H1板块整体经营性现金流净额同比下滑17.2%,其中25Q2同比下滑52.9%。

3. 低度酒及饮料:细分赛道景气,头部品牌势能突出

黄酒:会稽山、古越龙山加强产品创新,25Q2营收分别同比+12.4%、+9.7%。毛利率表现不一,费用投入加大。

啤酒:2025上半年啤酒板块处于弱复苏阶段。青岛啤酒、燕京啤酒等头部企业销量增长趋势延续,吨价局部亮点显现。

预调酒及饮料:东鹏饮料25H1电解质饮料增速超200%,农夫山泉包装水业务收入同比+10.7%。毛利率表现分化,头部企业规模效应突出。

4. 零食:品类和渠道催化持续,个股分化

收入端:1H25休闲零食板块收入同比增速为6.2%,2Q25环比改善至12.0%。魔芋品类和会员店渠道驱动增长。

利润端:1H25归母净利率同比下滑3.1pct,个股分化较大。有友食品、盐津铺子等表现较好。

行业展望:下半年逻辑不变,建议关注具有品类和渠道逻辑的公司。

#行业报告 #市场调研 #智能体 #行业分析 #便宜好物 #可行性研究报告 #2025秋冬流行趋势 #当代中国经济 #商品

1. 食品饮料:营收规模稳步提升,盈利能力相对稳健

营收增长:2025H1申万食品饮料板块实现营业收入5828.05亿元,同比+2.47%;25Q2收入增速环比放缓至+2.36%。

盈利能力:25H1归母净利润1276.68亿元,同比-0.60%;25Q2归母净利润460.81亿元,同比-2.10%,环比-25.57%。

2. 白酒:需求承压,报表出清

业绩概述:25H1白酒板块实现营收2407.48亿元,同比-0.75%;归母净利润945.82亿元,同比-1.15%。剔除茅台后,25Q2营收和净利润分别下滑13.1%和21.5%。

产业现状:政策影响导致消费场景恶化,企业主动放低增速目标。高端品牌如茅台凭借强品牌力保持增长,二三线品牌分化明显。

盈利能力:多数酒企25Q2归母净利率承压,毛利率表现分化,部分企业费用投入加大。

经营质量:销售收现增速放缓,现金流净额下降明显。25H1板块整体经营性现金流净额同比下滑17.2%,其中25Q2同比下滑52.9%。

3. 低度酒及饮料:细分赛道景气,头部品牌势能突出

黄酒:会稽山、古越龙山加强产品创新,25Q2营收分别同比+12.4%、+9.7%。毛利率表现不一,费用投入加大。

啤酒:2025上半年啤酒板块处于弱复苏阶段。青岛啤酒、燕京啤酒等头部企业销量增长趋势延续,吨价局部亮点显现。

预调酒及饮料:东鹏饮料25H1电解质饮料增速超200%,农夫山泉包装水业务收入同比+10.7%。毛利率表现分化,头部企业规模效应突出。

4. 零食:品类和渠道催化持续,个股分化

收入端:1H25休闲零食板块收入同比增速为6.2%,2Q25环比改善至12.0%。魔芋品类和会员店渠道驱动增长。

利润端:1H25归母净利率同比下滑3.1pct,个股分化较大。有友食品、盐津铺子等表现较好。

行业展望:下半年逻辑不变,建议关注具有品类和渠道逻辑的公司。

#行业报告 #市场调研 #智能体 #行业分析 #便宜好物 #可行性研究报告 #2025秋冬流行趋势 #当代中国经济 #商品