峰回路转,当前白酒基本面处于什么位置?

作者:本站编辑

2023-03-20 08:00:24

63

白酒周期复盘:峰回路转,从供需失衡到供需优化

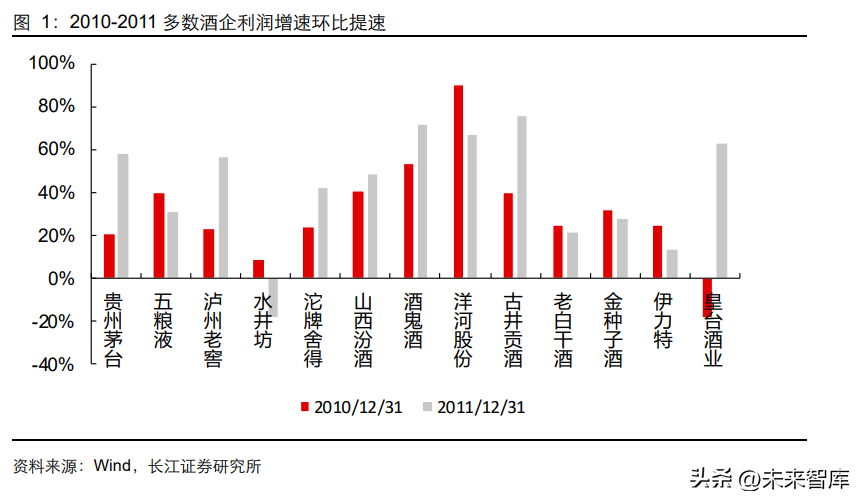

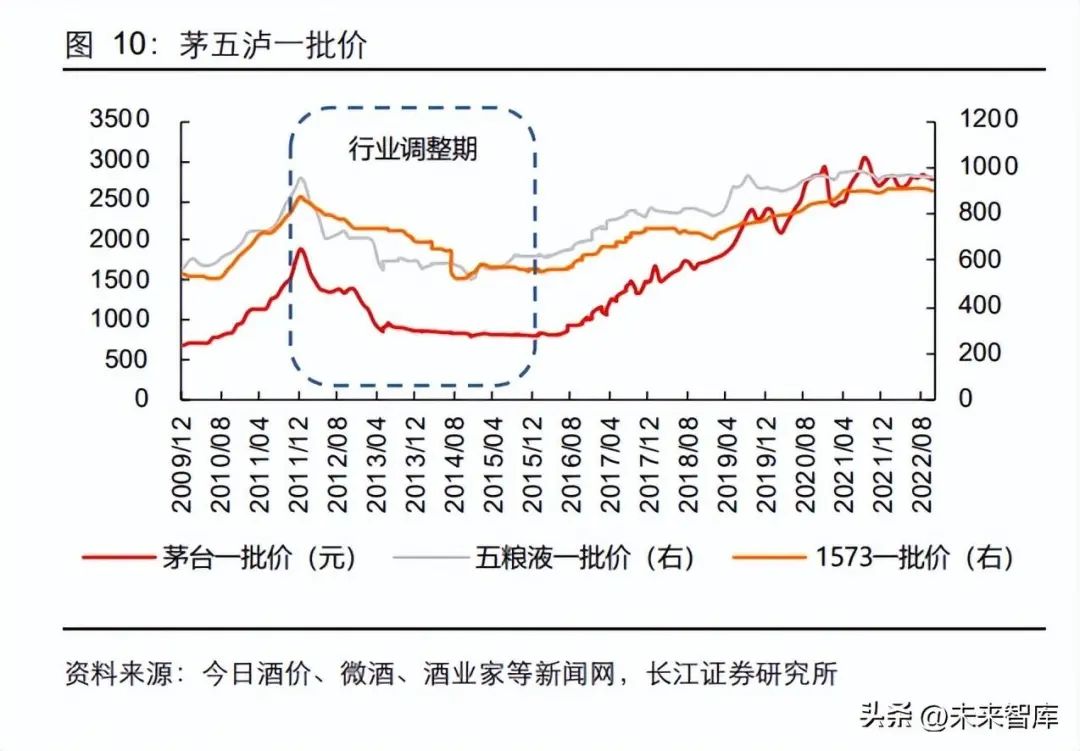

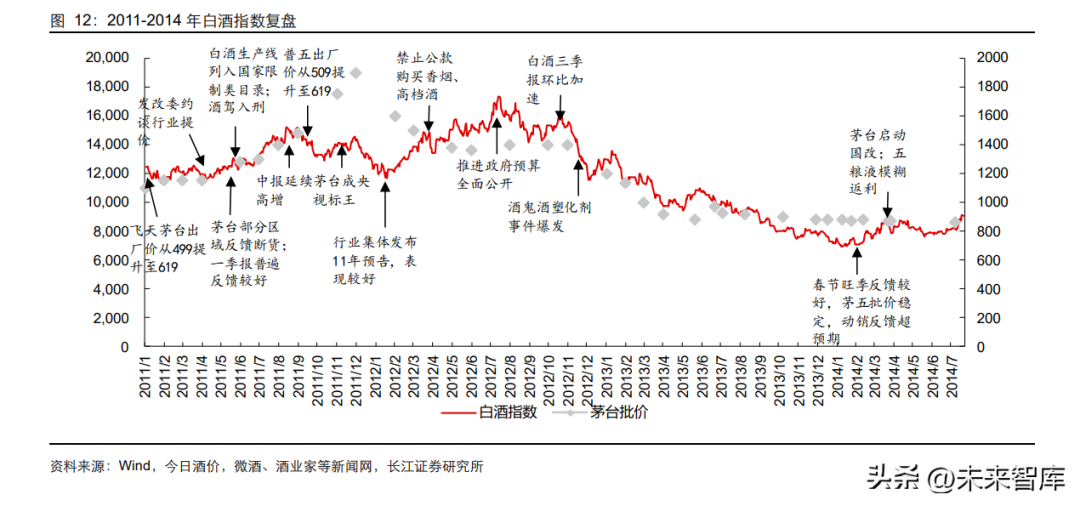

复盘 2013 年、2018 年以及本轮行业调整(2021-2022 年),本质上都是在行业密集提 价后,受外部因素的影响,供需进入失衡阶段。而行业的调整,均是通过价格的调整, 来实现供需的再均衡。行业供需失衡的幅度,决定了价格调整的幅度(量先于价,价从 于量)。在这个阶段,头部企业的动作对行业具有举足轻重的地位,而行业调整结束的拐 点标志,即头部企业价格调整到位,在某个价格位置实现供需的再平衡,随后二三线企 业根据头部企业的价格位置,对自己的产品品牌进行再定位。 而从需求端来看,政商务、大众消费、渠道加库存为下游的主要需求。其中,政商务消 费和宏观经济、项目开工的相关度较高,往往是与宏观经济周期同步或领先于宏观经济, 大众消费与居民的收入水平、消费信心相关度较高,往往是与宏观经济周期同步或滞后 于宏观经济,渠道的主动加库存,主要是渠道自库存低位的主动补库、或者是行业景气 期的趋势性加库存。因此,从历史来看,政商务需求的改善往往是白酒景气度反转的开弓箭,而渠道的趋势 性主动加库存进入尾声,往往是行业景气度的高点标志。站在当前时间点去看,食品饮 料板块周期阶段类似于 2016-2017 年,即以“经济修复+餐饮修复+库存去化”为核心 特征;而其中白酒周期性阶段则类似于 2018-2019 年,即以“景气修复+库存去化+批 价上行”为核心特征。2011 年:2011 年行业延续 2010 年的高景气,实现量价齐升。2011 年初,茅台实现大 幅度提价,尽管后续发改委就提价问题约谈相关企业及行业协会,但茅台批价仍然持续 上涨。同时,五泸批价亦持续上涨,侧面验证需求旺盛。 在企业规划层面,诸多酒企亦表现积极:茅台提出 2015 年销售收入突破 400 亿元(含 税),相比 2010 年接近翻两倍增长,其中计划 2011 年收入增长 45%以上;五粮液计划 2011 年力争实现营业收入、净利润、销售量不低于 20%的增长;汾酒提出 15 年集团收 入百亿、上市公司每年收入增加 10 亿的规划;2011 年政府给老窖制定的目标为收入和 利润增长 35%,环比 2010 年大幅提速,而 2022 年 1-2 月份北京区域销售额已经超过 2010 年全年。

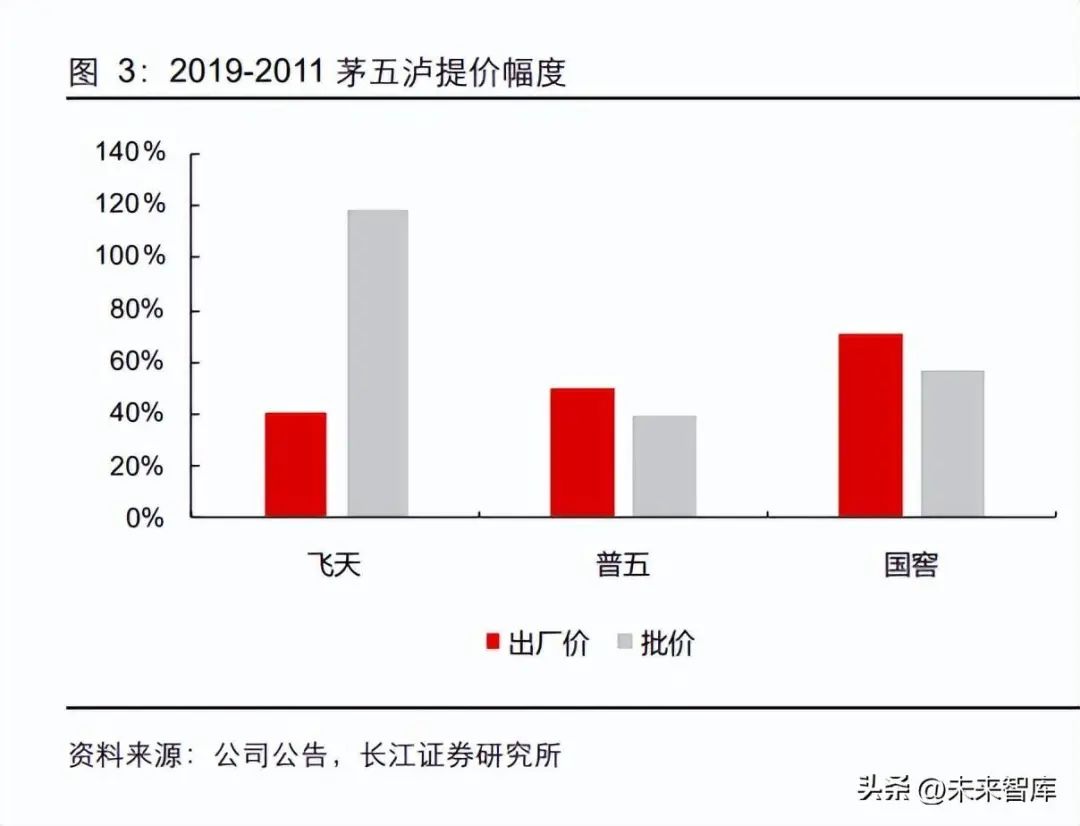

行业产能快速扩张,行业已经处于供需反转的临界点:2011 年,白酒行业产量接近 2005 年的三倍,产能的扩张中包含了大量中小型酒企,同时各大产区也纷纷开启自己的扩产 计划。但由于需求的旺盛,行业仍然保持量价齐升。2011 年,茅五批价开始高位波动, 表明行业进入供需平衡阶段,未来若产能继续快速释放或需求急剧下行,供需格局将被 颠覆。此时,行业自身周期已经走入过热阶段。 贵州茅台在 2011 年报中对风险的分析:当前,我国白酒行业在产能规模、产品数量、 品牌种类、生产厂家等方面,出现严重过剩、过多、过杂、过乱的现象,各类资本竞相 进入白酒行业,行业泡沫风险加大,行业竞争更加激烈,从小企业到大企业,从地方政 府主导的白酒产业园到区域化品牌全国性扩张,全国白酒进入了新一轮产能扩张期,加 剧行业产能泡沫风险和竞争激烈程度,未来白酒市场在价格、品牌、渠道、消费群体、 资本结构等方面将会有较大的变动,中国白酒行业可能会出现重新洗牌的格局。2012 年之前:行业发展进入过热阶段,典型标志为:批价持续上行,经销商自高位开始 进入主动加库存阶段,行业开始积累泡沫。同时茅台出厂价从 2009 年的 438 元提升至 2012 年的 819 元,普五出厂价从 2009 年的 438 元提升至 2013 年初的 729 元,国窖 出厂价从 2009 年底的 519 元提升至 889 元。而酒企的批价亦经历了较大幅度的上涨, 在此推动之后,渠道进入趋势性的主动加库存阶段。

2012 年:需求下行,行业面临供需再平衡:2012 年宏观经济增速、房地产投资等指标 继续下台阶,社零增速环比 2011 年减少 4.0%。但诸多酒企仍保持较高增速目标,如茅 台 2012 年营收目标+51%(未完成)、五粮液计划收入&销量+20%(销量未完成),受 此影响行业逐步进入供大于求阶段。事实上,2012 年春节整体反馈已经低预期,叠加 茅台自营店投入运营等因素,茅五泸为代表的高端白酒品牌批价开始下行。 后续随着茅台提价(12 年 9 月份出厂价从 619 提升至 819 元)、国窖宣布降低全年任 务等措施落地,批价陆续出现阶段性回升。限制三公消费出台,加剧行业供需失衡幅度:限制三公消费相关政策出台,政商务需求 急剧下滑,行业的供需格局失衡加剧。对应的,2013 年限额以上餐饮收入同比增速明 显跑输餐饮整体。受此影响,白酒行业也走入调整期,而以政商务消费为主的中高端白 酒首当其冲,行业开启自上而下的调整。

2012 年春节行业开始承压,但报表端压力体现较为滞后:而由于白酒渠道环节较长, 且当时主要头部品牌渠道利润处于高位,因此终端销售的压力并未传导至报表端。相反, 尽管观察到 2012 年春节期间终端需求偏弱,但丰厚的渠道利润充当了防火墙,上半年主要酒企收入利润均保持高速增长,三季度白酒行业报表端的收入、利润迎来双加速, 彰显报表之强劲。直到后续在更加严格的限制三公消费政策影响下,行业报表端才开始 走入调整。 典型如 2012 年 Q3,中秋国庆双节反馈需求乏力,但酒企报表端纷纷迎来加速,但相对 疲软的预收账款显示行业已经开始逐步承压。2012 年后:行业通过价格调整实现供需再均衡:从产品层面来看,以茅五泸为代表的 头部产品,通过降价方式重新实现供需平衡。头部企业的降价,倒逼腰部品牌进行重新 的价格定位。其中,飞天茅台批价从 2011 年底的 1900 元下跌至 2014 年底 800 元出 头,五粮液、国窖批价分别从 960 左右、870 左右下降至 2015 年的 600 元以下。 由于供需的急剧失衡,本轮行业调整幅度较大。2012-2014 年,茅台维持销量增长,但 批价腰斩,普五、国窖则面临量价齐跌,其中国窖销量从高峰期下滑愈 70%。腰部企业 在头部企业的挤压下,同样表现惨淡。 后期随着大众消费的逐步修复,弥补政商务消费确实留下的缺口,以及白酒行业价格、 库存逐步调整到位,14Q1&Q3 行业预收款改善,吹响报表端改善号角。

此阶段酒企的自救措施:头部品牌通过量或价的大幅度调整来应对供需的急剧失 衡,除了这种被动的调整外,酒企也纷纷采取自救措施来降低报表端的波动。贵州茅台:加大自营店、系列酒等品牌建设。2013 年公司调整了产品结构,对茅台王子 酒、迎宾酒进行升级换代,丰富了汉酱、仁酒的规格品种,加大了总代理品牌的开发。 同时,公司进一步拓宽营销网络,积极拓展与酒店、商超、卖场、电商等渠道的合作, 加大团购开发力度及自营店建设,2013 年公司设立 32 家自营店,建立了自营的网上商 城等。 五粮液:增加价格带布局,做好价格管控。对于高端产品,五粮液通过控量挺价、模糊 返利等方式保证渠道稳定,同时向下开发产品满足大众需求,2013 年公司陆续推出多 个中低端单品。 泸州老窖:一方面完善产品布局,一方面进行组织架构调整。公司积极完善产品矩阵, 推出光瓶酒泸小二,阶段性聚焦窖龄和特曲。同时公司针对渠道运作中出现的问题,进 行了组织架构和市场调整,如产品回购、设立品牌专营公司等等。股价表现:2011 年白酒指数随着茅台批价的持续上行而一路攀高,从 2011Q3 开 始,尽管基本面延续强劲,但由于整体估值较高,指数有所回落。随着 2012 年春 节反馈略低预期,高端品牌批价下行,指数亦随之回落。后续 2012 年前三季度, 尽管行业负面消息频出,但一方面行业处于淡季,负面消息未形成实际动销反馈, 另一方面上市酒企报表延续强劲表现,指数持续上行。但随着相关政策限制逐步映 射到基本面,头部品牌出现量价齐跌,白酒指数开始逐步回撤。直到 2014 年春节 茅五动销反馈超预期,指数才初步企稳。

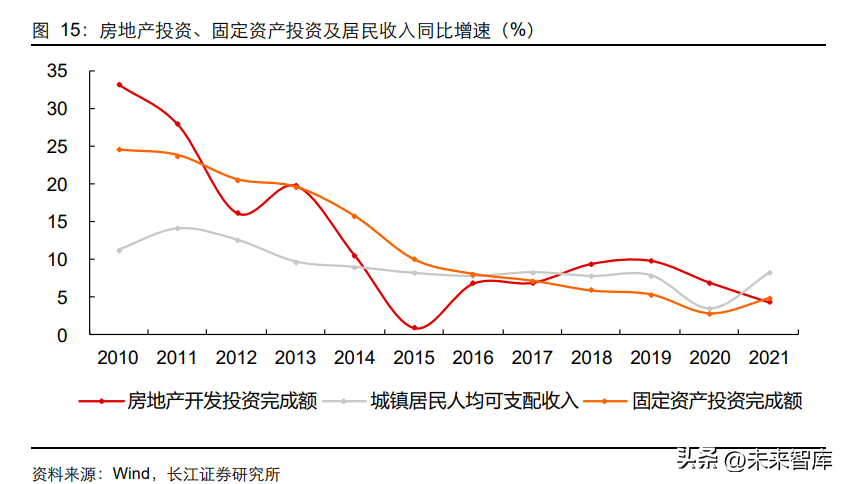

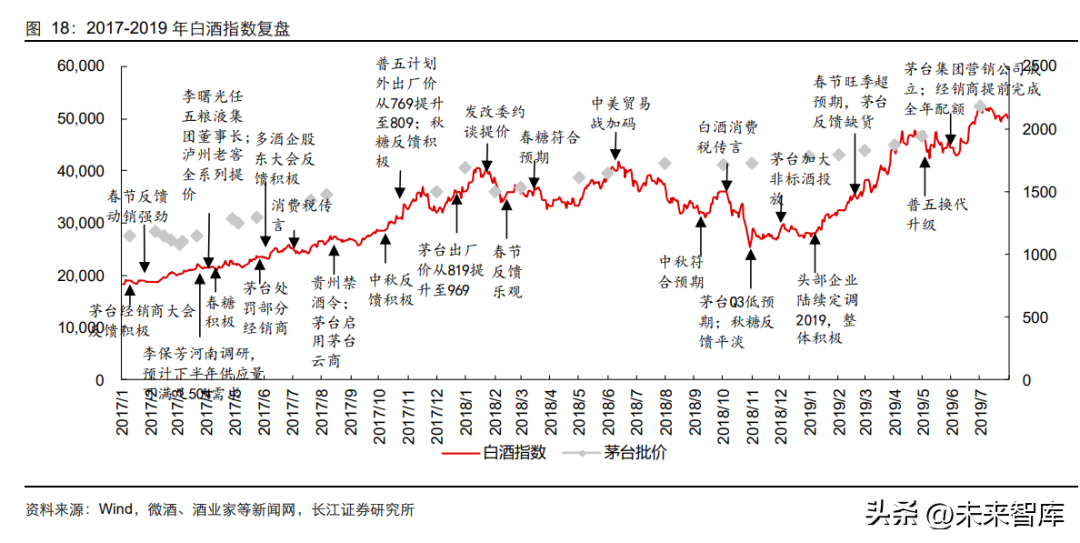

2018 年前:行业经历三年恢复期:行业从 2015 年开始逐步进入恢复期,2016 年开始 茅五泸重回批价上行通道,同时,经历漫长的去库存周期后,库存已经处于历史低位, 叠加渠道利润快速修复,渠道体系得到修复,重新进入到补库存阶段。叠加大众消费崛 起,终端需求持续修复,行业重新进入高景气发展通道。本轮大众消费驱动的行业扩容相对更为稳固,与居民收入、消费信心等指标相关度更高。 截至 2018 年初,飞天批价接近 1700 元,普五批价 820 元,国窖批价 740 元,三个产 品批价均已接近历史高峰期,而销量则是远超高峰时期。同时,渠道库存环比持续增加, 但仍然处在可控范围之内。2017 年前:全年需求表现旺盛:一方面渠道端进入补库存周期,另一方面,宏观环境的 好转,带动白酒需求旺盛。2017 年,房地产投资完成额同比增速及居民收入增速环比 2016 年略有提升,同时,居民消费信心指数也处于较高位置。2017 年春节,茅台再次 出现供不应求的局面,随后李保芳在河南调研时表明全年供应量有限,再次引发市场的 批价上涨预期。在随后的秋糖、中秋旺季中,行业整体反馈均较为积极。企业层面,2017 年五粮液李曙光出任董事长开启二次创业、汾酒启动国企改革等。行业整体迎来高景气 期。

2018 年:受外部环境影响,部分宏观指标阶段性承压:2018 年社零增速持续下行,房 地产投资完成额等指标亦阶段性承压。在此影响之下,行业需求承压,重新进入阶段性 供需失衡阶段。不过无论是从产能周期来看,还是从库存周期来看,行业仍处于景气期, 尚未进入过热阶段,本轮供需失衡程度明显较小,茅台批价最大回撤 10-15%,普五&国 窖批价最大回撤控制在 10%以内。2019 年:酒企目标规划仍较为积极:从各大酒企的规划来看,2018 年各大酒企的规划 环比 2017 年基本均有所加速。2018 年行业尽管面临阶段性压力,但是多数酒企仍然顺 利完成全年任务。2019 年,各大酒企审慎考虑自身情况,仍然制定了较为积极的目标。预期调整导致下跌,基本面调整不大:2018 年,规模以上酒企收入增速约 13%,环比 2017 年的约 14%略有降速,上市酒企收入增速约 27%,环比 2017 年的约 31%有所降 速。2018 年股价的大幅度调整主要系预期调整,外部环境导致市场对未来判断悲观, 叠加发改委约谈白酒提价、消费税传言再起、茅台 Q3 低预期等外部因素影响,白酒指 数整体调整幅度较大。 但随着 2019 年初,部分头部企业陆续定调 2019 年,且表态较为积极,以及春节旺季 超预期,部分市场茅台反馈缺货,基本面预期逐步修复,叠加外资加速流入,指数重回 上涨通道。

对比:历经 2021-2022 年调整后,春光再现, 白酒再度站在新一轮起点

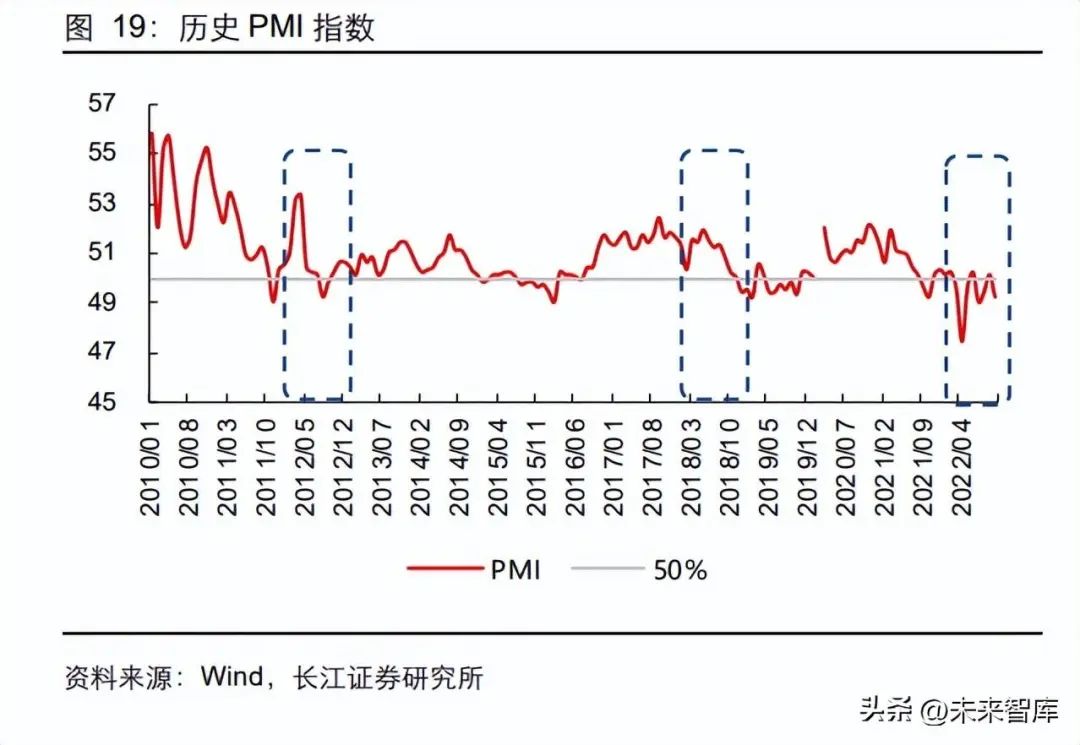

从历史来看,行业往往经历恢复期(批价企稳或向上、行业主动去库存)、景气期(批价 向上、行业主动加库存)、调整期(批价平稳或向下、行业被动加库存)三个阶段,从批 价和库存表现情况来看,目前行业仍处于恢复期的初期阶段。 从长周期来看,供给端白酒产量相对前期高点已经减半,行业已经逐步进入头部集中阶 段,行业产能进一步向优质产能、优质产区集中,需求端处于稳步恢复期。展望本轮周 期,我们预计本轮周期在需求端更加稳定,但复苏周期或将拉长,从供给端来看,头部 企业的管理优势、品牌优势更加明显,预计将持续享受份额集中红利。从短周期来看,目前行业仍处于“景气修复+批价向上+库存去化”的恢复初期。从需求 端来看,延续弱复苏态势,场景修复初步带动需求改善,后续随着宏观经济和居民消费 信心的修复,需求有望延续修复态势;批价来看,节前批价有所波动,但本轮调整期酒 企的市场管控能力明显更强,茅台五粮液为代表的头部企业,主动控制供给节奏,整体 波动幅度可控、批价预期稳定;春节后,随着场景修复带来需求改善,头部企业批价已 经率先改善,茅五等头部品牌批价环比节前提升明显,预计后续批价将维持平稳或上升, 继续大幅下行概率较低;库存方面,经销商库存环比持平或有所降低,行业已进入去库 存周期。随着需求的逐步好转以及春节旺季发货高峰期过去,预计行业供需矛盾有望缓 解,批价压力最大时刻已经过去。从政商务需求来看,现阶段整体仍然偏弱,固定资产投资完成额、房地产投资完成额等 指标仍阶段性承压,PMI 指标亦处于荣枯线附近,整体需求仍然偏弱。但与 2012 年不 同的是,当前需求结构已经发生变化,从政商务需求为主转变为大众消费为主。同时随 着经济逐步修复,政商务需求有望在下半年进入改善阶段。 从大众消费需求来看,全国居民人居可支配收入增速阶段性下行,同时消费者信心指数 亦处于低位徘徊,处在不断恢复的阶段,尤其以宴席等市场恢复更为明显。 整体来看,随着消费场景回归,行业需求端已开始逐步修复。相比过去,本轮消费结构 更好、抗风险能力更强。预计后续随着居民收入、消费者信心以及部分宏观指标的回暖, 行业需求将延续复苏态势。

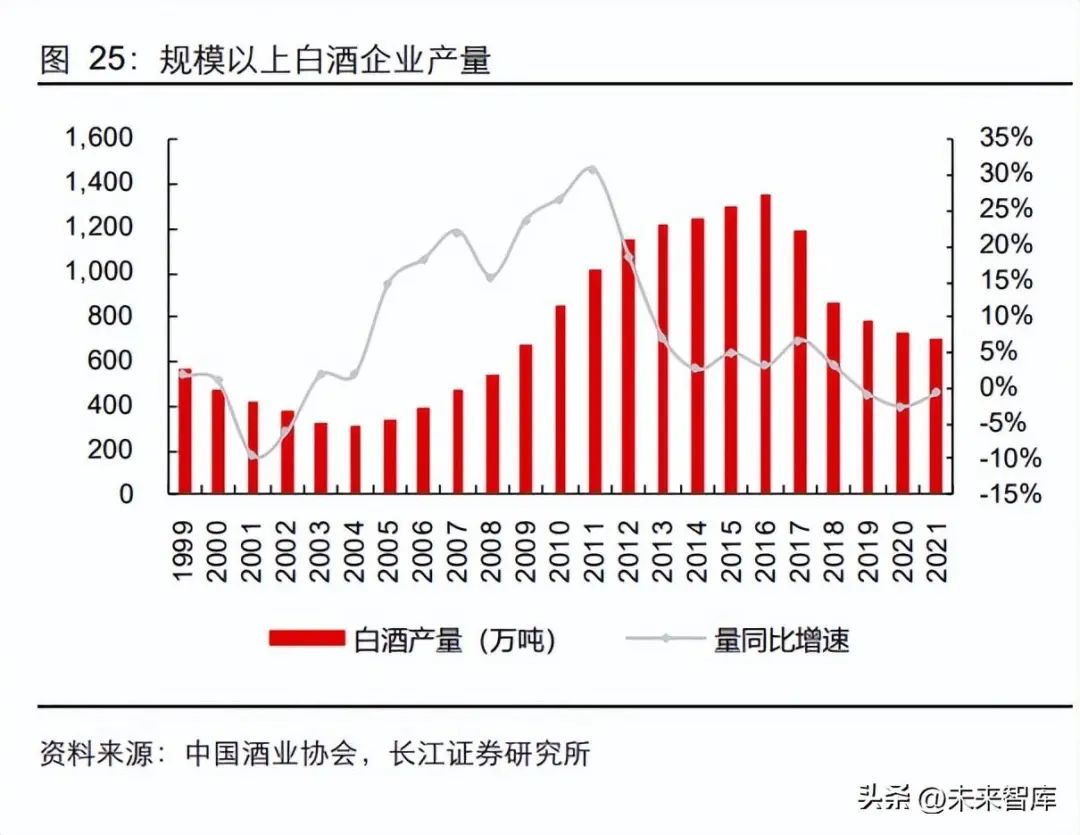

从需求结构来看,上一轮调整期,政商务消费占比达到 60%左右,三公消费的限制对行 业造成较大的冲击,而本轮白酒消费以大众消费为主,大众消费占比过半,因此,本轮 从需求结构来看,需求结构更加稳定,和宏观经济的走势相关度更高。 从上市酒企与规模酒企的对比来看,受益于行业份额的持续集中,上市酒企近年来收入 增速持续快于规模以上酒企。预计未来上市酒企凭借管理、品牌、渠道等方面的优势, 表现将持续好于规模以上酒企。近几年白酒行业产能持续去化,截至 2021 年,白酒行业较历史高点已去化近半。2019 至今,规模以上酒企产能绝对值和同比数据同步下降(除 2021 年受益于低基数外),表 明行业的产能去化已经进入第二阶段,行业从“小企业退出”的去产能方式向“规模企 业减产”的方式转变。 但在行业整体去产能的背景下,上市酒企及酱酒仍纷纷开启扩产潮,资本也纷纷涌入白 酒行业。但与 2012 年大小企业集体扩产不同,本轮白酒企业扩产,更多集中于头部企 业。我们认为有以下几个原因:①白酒准入的限制放开与准入门槛的提高,预计将推动 行业向优质产能集中,目前贵州、四川、江苏、安徽等地已纷纷开始建设特色白酒产区。 后续政策变化预计仍将主要围绕扶持优质产能展开。②白酒行业产能的头部集中:近年 来白酒行业产能持续向优质产区、优质产能、优质品牌集中。

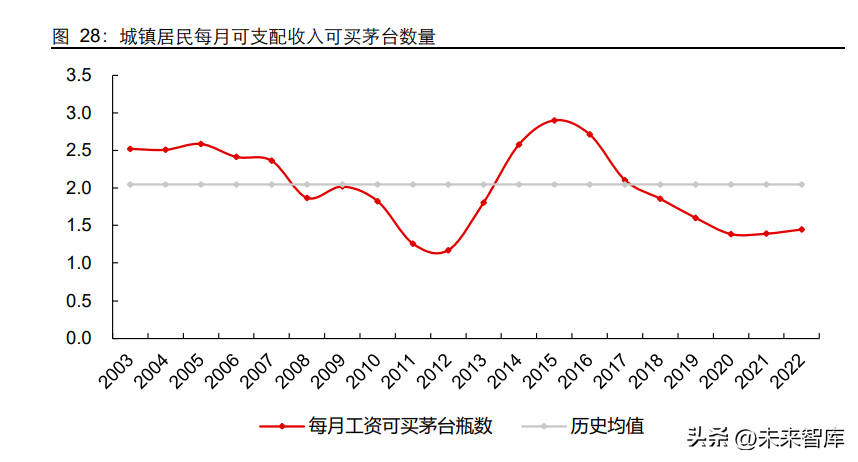

2021 年以来,茅五泸批价整体表现稳中略降。其中茅台批价从 3000 元出头的高点回落 至目前 2750 元左右,最低跌至 2500 元左右,五粮液批价从高点的 990-1000 左右回落 至目前的 950 左右,最低跌至 930 左右,国窖批价基本稳定在 900 出头。2023 年春节 后,行业批价开始逐步回暖,随着需求的逐步好转以及春节旺季发货高峰期过去,预计 行业供需矛盾有望缓解,批价压力最大时刻已经过去。 从批价表现来看,酒企管理能力明显提升。在需求弱复苏背景下,酒企对发货节奏的把 控明显更为谨慎,今年多数酒企发货节奏明显慢于去年。在酒企的主动管控下,本轮主 要品牌的批价波动幅度更小、预期更加稳定、下行更加可控,茅五泸批价下行幅度远小 于往轮的调整,表明这一轮酒企的市场管理能力已经有了明显提升。目前茅五批价已经 率先回暖,从春节动销表现来看,量价均已触底回升。短期来看,在当前供需格局下,头部企业批价基本调整到位,进入淡季后控量保价有望 批价上行。中秋国庆双节旺季反馈来看,茅台在 2700 元左右位置、普五在 960 元左右 位置基本触底,实际动销开始好转。后续受外部环境影响,行业批价阶段性下行。整体 来看,春节后部分品牌批价已经开始回升,其中头部品牌茅五已经初步探明批价底部, 后续随着需求的逐步好转,以及供给端发货高峰期过去,预计批价有望逐步企稳向上。 从五粮液和国窖的价格水平来看,2003 年以来,五粮液和国窖 1573 的价格增速远未超 过人均可支配收入的增速。我们用每月城镇居民可支配收入可购买五粮液/国窖的瓶数 来衡量其相对价格,我们发现每月城镇居民可支配收入可购买五粮液的瓶数从 2011 年 的 1.9 瓶提升至 2021 年的 3.6 瓶,每月城镇居民可支配收入可购买国窖的瓶数从 2010 年的 2011 年的 2.4 瓶提升至 2021 年的 4.1 瓶。2022 年这一指标继续上升。表明拉长 周期来看,五泸批价增速并未跑赢居民收入,当前批价水平保持平稳,预计本轮批价仍 有进一步回升空间。

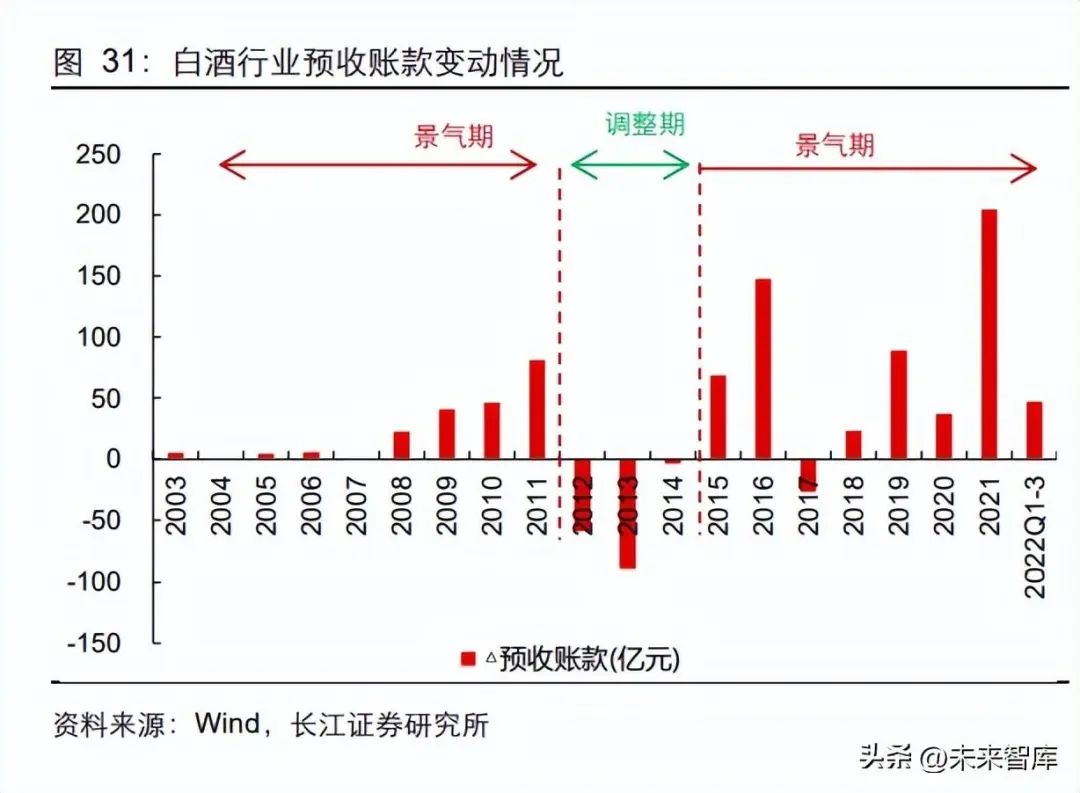

从库存情况来看,目前多数品牌的库存环比持平或有所下行,多数品牌的库存控制在三 个月以内,整体库存仍然处于可控范围之内。对比白酒过去的调整,库存攀高往往是供 需阶段性失衡的表现,而过高的库存往往容易导致行业短周期的反转。而随着库存的逐 步去化,行业自低点开始加库存则往往是新一轮周期的爆发点。 本轮白酒周期中,大多数酒企充分吸收上轮教训,主动进行库存管理,同时积极引入数 字化系统等新技术,丰富管理手段,加强管理能力,目前多数白酒品牌的库存均保持在 1-2 个月的较低水平,行业的库存周期处在较为良性的状态。 春节过后,行业已经逐步进入去库存阶段。其中头部企业如五粮液等,库存去化较为明 显,渠道逐步恢复至良性健康状态。预计后续需求改善将进一步传导至二三线企业,行 业整体库存有望逐步下行,为下一轮行业的景气阶段做好铺垫。在上一轮景气周期中,△预收账款自 2008 年开始明显增加,持续了 4 年时间,在 2011 年达到历史高点,代表行业加库存达到顶峰。随着行业周期的结束,在 2012-2014 年, △预收账款分别降至-68 亿元、-103 亿元、-5 亿元,渠道订货意愿大幅降低,代表了行 业进入去库存周期。在本轮白酒周期中,2015 年△预收账款明显增加,而剔除茅台和 五粮液看该拐点出现在 2016 年,代表了行业库存周期从去库存周期进入到加库存周期。 目前上市酒企加库存周期仍在延续,从前三季度情况来看,行业△预收账款47.85亿元, 剔除茅五后行业△预收账款 38.13 亿元,这一指标环比 2021 年大幅下降,但仍处于正 增长过程中。表明尽管存在外部不确定性,头部企业的回款仍然较为顺利,阶段性报表 端仍有保证。

从主要酒企的任务完成度来看(任务完成度等于当期实际回款/全年收入目标),今年主 要酒企的任务完成度仅高于 2020 年,表明今年酒企在回款端仍然有阶段性压力。但考 虑多数酒企去年开门红整体完成度较高(2021Q4 各酒企任务完成度处于较好水平,仅 弱于 2018Q4),预计 22 年多数企业报表端仍能顺利完成全年任务。从估值情况来看,目前行业估值已经回升至过去 5 年均值以上,但仍有一定提升空间: 对比过去几轮的大幅度调整,2012 年行业最低估值跌至 8.38 倍,但考虑当时行业层面、 产业层面均低估了本轮供需调整的幅度,因此对行业 2013-2014 年的盈利预测普遍偏 乐观(以茅台为例,对 2013 年的一直预测净利润是 190 亿-200 亿,当年实际利润 151 亿),考虑实际盈利预测,预计当时的底部估值在 10 倍以上。2018 年行业最低估值跌至 18.54 倍,当时受外部环境、茅台低预期、部分头部企业的 悲观表态所影响,行业整体预期极度悲观,TTM 估值跌落至 18.54 倍,但行业估值仅在 18 倍左右停留少数交易日,随即逐步回升至 25 倍以上。 本轮最低估值在 25 倍以上,目前行业估值已经逐步回升至 36 倍(过去 5 年均值 29 倍),但和过去 3 年均值 43 相比,仍有一定空间。

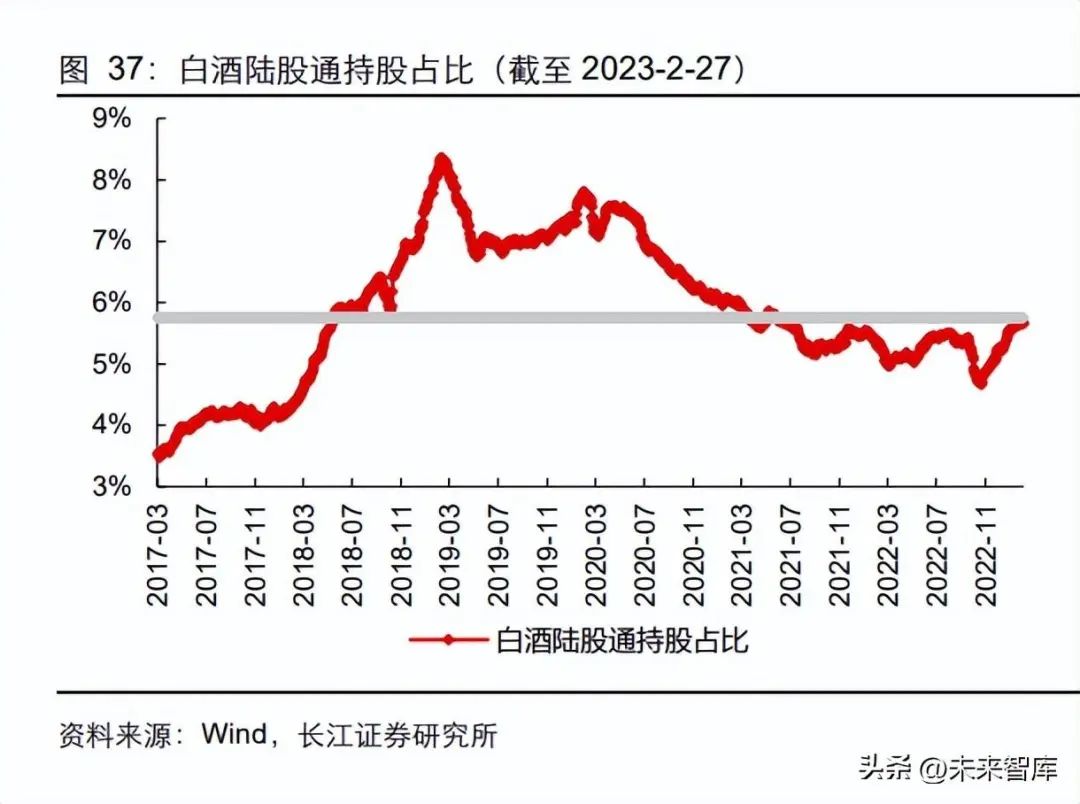

从基金的白酒持仓占比来看,配置比例处于高位,但超配比例已经逐步降低截止 2022Q4,白酒行业的基金持仓占比 11.9%,环比略降,仍处于高位,但是距离 20Q4 的 14.8%以及 12Q3 的 14.9%仍有一定的空间。 从超配的角度来看,2022Q4 白酒超配比例 6.9%,距离本轮高点 8%以上的超配比例, 以及上一轮高点 10%以上的超配比例,仍有一定的空间。2018 年以来,外资持续加速流入白酒行业,2019Q1 达到阶段性高点 8%以上,随后基 本保持平稳在 7-8%,2020Q2 开始,白酒陆股通占比逐步下行,2021Q2 后基本维持在 5-6%,10 月底外资开始加速流出。年初以来外资逐步流入,截至 2 月 7 日,陆股通持 仓占比 5.65%。 分价格带来看,高端白酒持仓占比仍然较高,目前持股比例 6.61%,低于历史均值 6.76%, 相比前期高点 9%以上有所下行,但近期有所回升;次高端白酒目前持股比例 2.88%, 高于历史均值 2.62%,相比前期 4%以上的高点有所下行,近期回升明显,从去年 10 月 中开始外资陆续流入;大众高端持股 2.42%,低于历史均值 3.25%,整体下降幅度明显; 大众普通白酒持股比例 1.59%,远低于历史均值 1.93%。

投资分析

从行业周期来看,我们认为近几年内在消费场景的切换,以及消费属性的转变的背景下, 行业增长“量看份额集中、价看消费升级”的成长逻辑愈发清晰,且目前行业供给需求 两端均不存在结构性冲击,未来这一趋势仍将延续。因此,白酒新周期下,行业周期性 有望不断趋弱,但龙头的长期成长时间可能更长、确定性更高。2022 年,经过前几年行业平均价格的快速拉升,在宏观经济存下行压力以及部分外部 因素影响下,实际需求略显疲软,而大多数企业并未降低全年目标,因此行业出现阶段 性供需失衡矛盾,对于大部分酒企来说短期内销量和价格定位需要重新寻找平衡点,并 与当下的宏观经济实际需求做再匹配。从 2023 年春节的表现情况来看,随着消费场景 回归,实际市场动销开始逐步修复,其中部分头部企业批价已经逐步企稳回升,行业拐 点逐步确立。