说到分红不确定,多数人都不放心,准确地说应该是保底部分确定+分红部分不确定, 且分红部分一般不会为0,第一梯队过往10年分红表现在90,100,120,200%也有。

就好像术前医生会告知一切可能性一样,分红0的可能性有,但极少,再说了,会看就不会选过往分红表现很差的公司啊。

医生不会打包票说手术100%成功,我们经纪人也不会承诺分红实现率,但一定会拿数据说话,公司背景、投资数据等。

先说结论啊:

各家保险公司不会公开分红险的资产配置明细,

但是,我们能从分红账户、上市公司的投资数据,侧面了解一二。下面讲的就是这些数据。

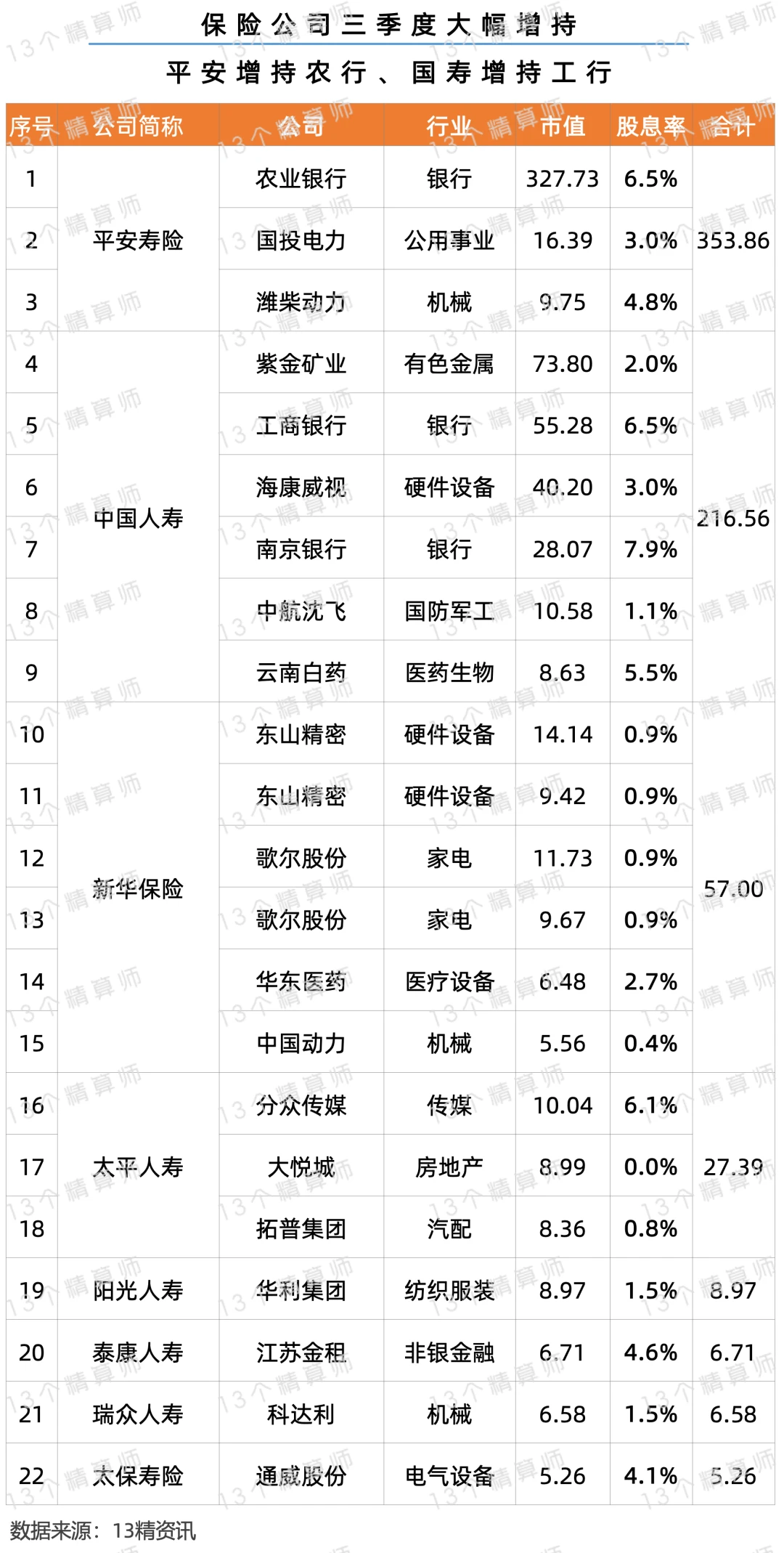

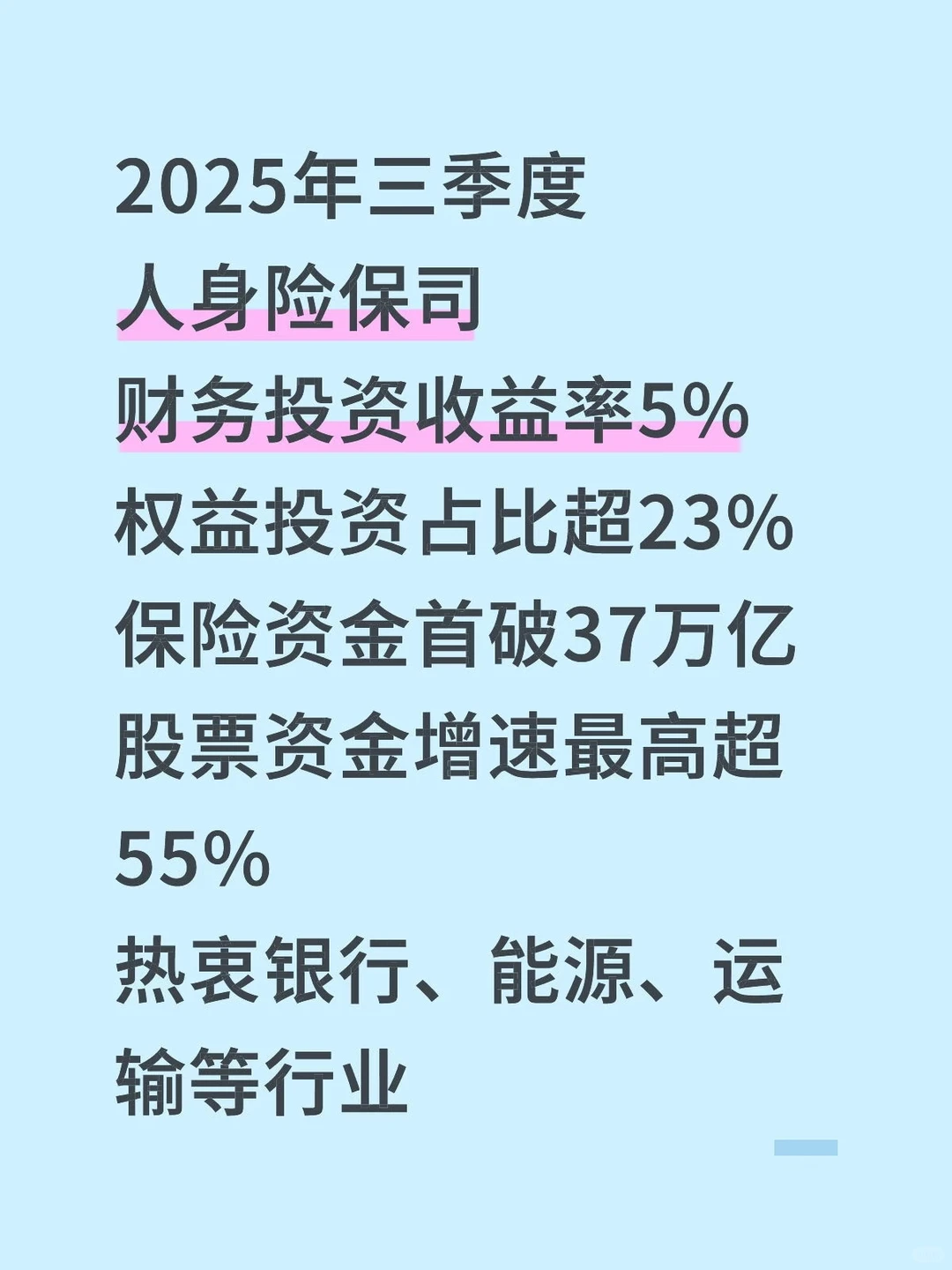

2025年三季度末,分红险的保费突破7000亿,同比增长超10%。

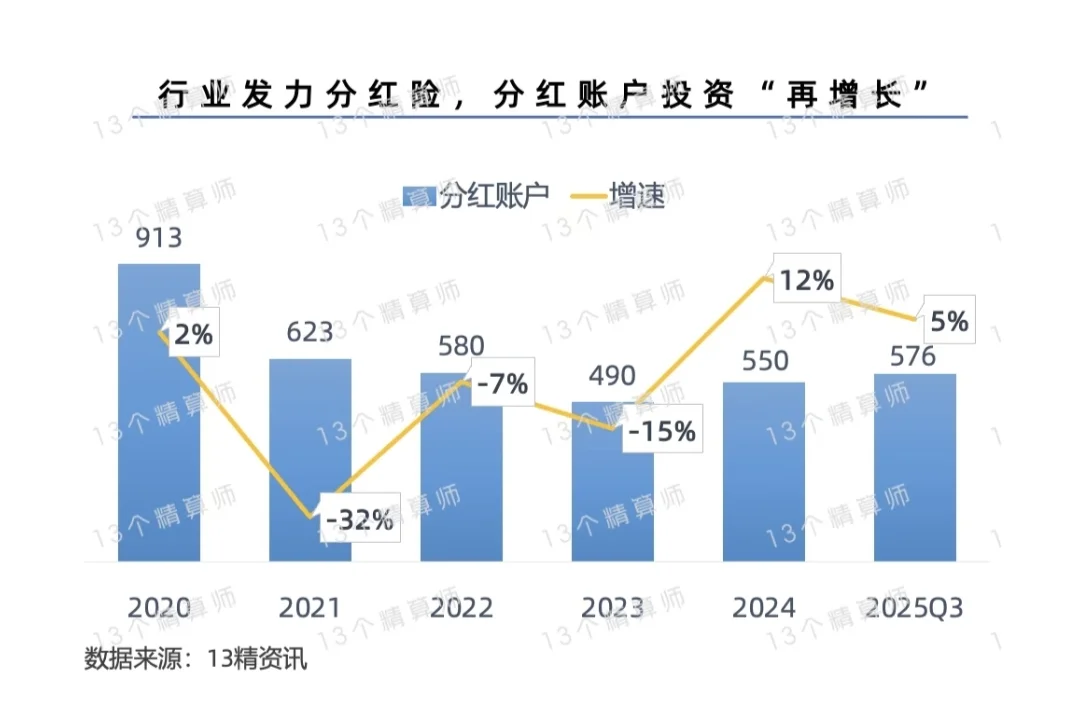

2025年三季度末,25家寿险公司的分红账户,在沪深市场的投资金额为576亿,较年初增长5%。

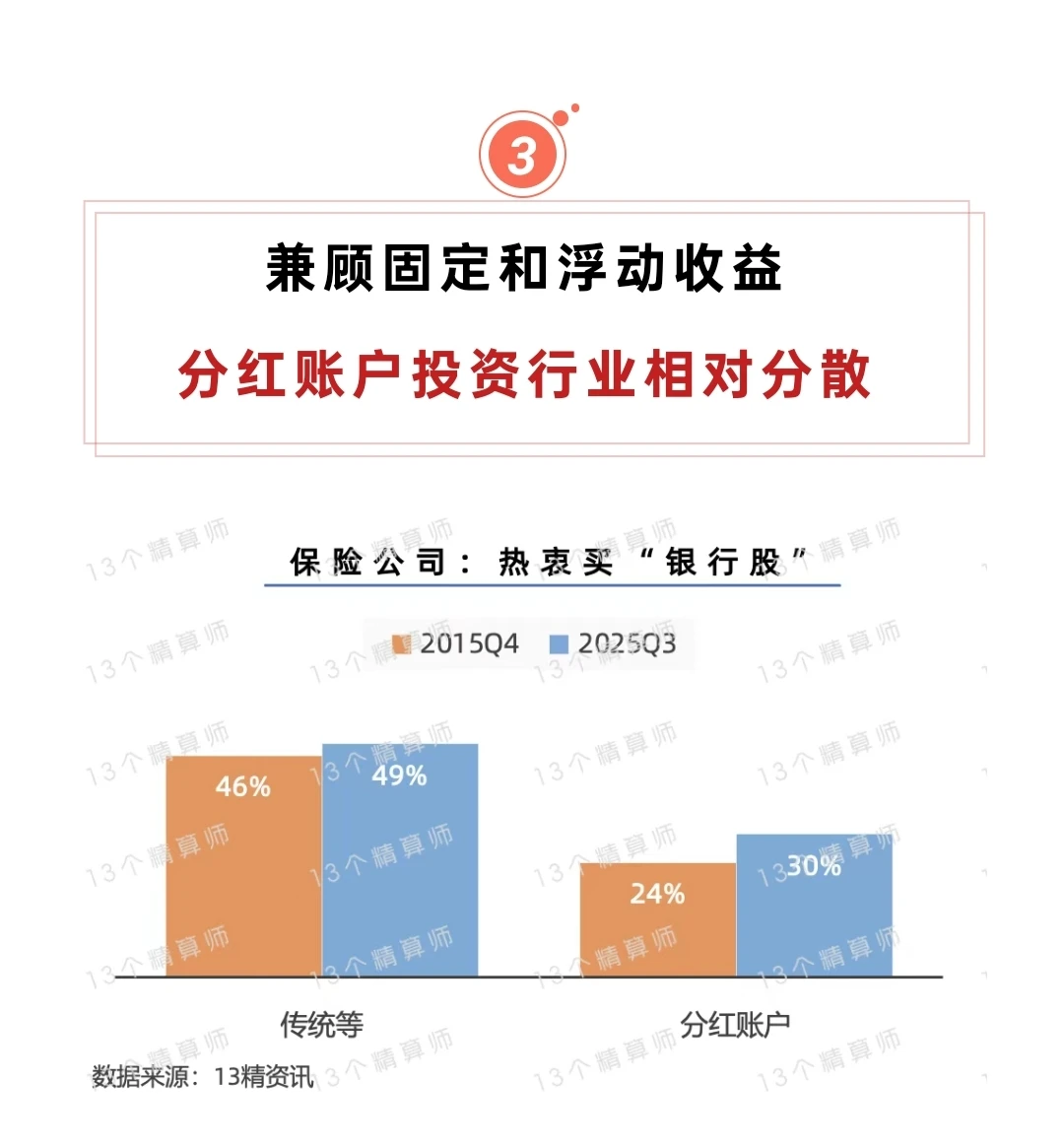

相比传统账户,分红账户由于要兼顾“保底+浮动收益”,在资产配置上也有一些特点。

需要投资银行等高股息板块,但是,金额占比为30%,明显低于行业整体。

保险公司在沪深市场保险资金的重仓上市银行,因为银行板块股息率高且分红稳定。

分红账户的投资,因为还要考虑浮动收益部分,从行业选择上,还要考虑市值上涨交易带来的收益。

因此,从行业分布上看,相比十年前,在硬件、交通、电气、有色金属等行业,分红账户的投资规模有所增长。

对于分红险的固定收益部分,保险公司大多采用长股投的方式,以获取稳定的分红收入为主。

以人保寿险为例,对兴业银行的投资较早且长期持有,兴业银行的股息率一直稳定在5%左右。这部分固定分红,对于分红险的固定收益,能够形成有效支撑。

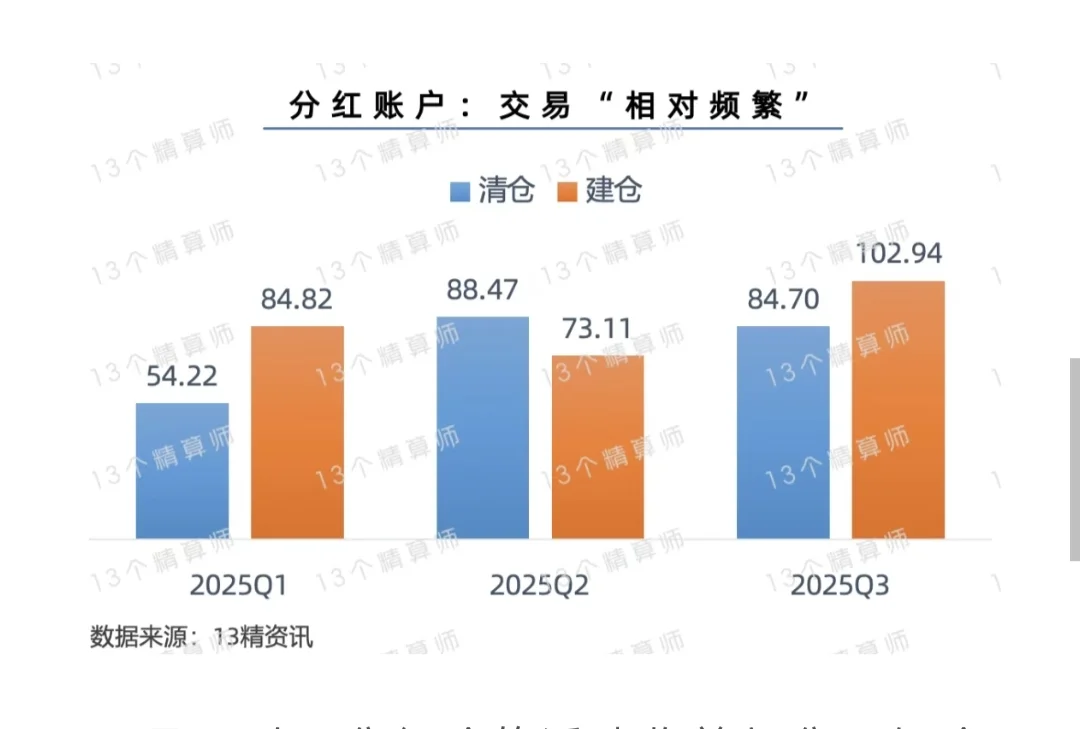

对于分红险的浮动收益部分,保险公司往往需要交易获得买卖价差收益,作为浮动收益的来源之一。

相比传统险而言,分红账户的交易会更为频繁,这背后也与每年要兑现的分红收益,有一定关系。

从2025年的数据看,分红账户每个季度都要清仓50亿以上的投资,同时,还会新建仓金额金额在70亿以上。

因此,保险公司的分红账户的资产配置,相比传统型产品,因为要兼顾固定和浮动收益,配置更多元,交易更频繁,在公司的选择上,也侧重择时和长期稳健经营等考虑

#分红型投资

就好像术前医生会告知一切可能性一样,分红0的可能性有,但极少,再说了,会看就不会选过往分红表现很差的公司啊。

医生不会打包票说手术100%成功,我们经纪人也不会承诺分红实现率,但一定会拿数据说话,公司背景、投资数据等。

先说结论啊:

各家保险公司不会公开分红险的资产配置明细,

但是,我们能从分红账户、上市公司的投资数据,侧面了解一二。下面讲的就是这些数据。

2025年三季度末,分红险的保费突破7000亿,同比增长超10%。

2025年三季度末,25家寿险公司的分红账户,在沪深市场的投资金额为576亿,较年初增长5%。

相比传统账户,分红账户由于要兼顾“保底+浮动收益”,在资产配置上也有一些特点。

需要投资银行等高股息板块,但是,金额占比为30%,明显低于行业整体。

保险公司在沪深市场保险资金的重仓上市银行,因为银行板块股息率高且分红稳定。

分红账户的投资,因为还要考虑浮动收益部分,从行业选择上,还要考虑市值上涨交易带来的收益。

因此,从行业分布上看,相比十年前,在硬件、交通、电气、有色金属等行业,分红账户的投资规模有所增长。

对于分红险的固定收益部分,保险公司大多采用长股投的方式,以获取稳定的分红收入为主。

以人保寿险为例,对兴业银行的投资较早且长期持有,兴业银行的股息率一直稳定在5%左右。这部分固定分红,对于分红险的固定收益,能够形成有效支撑。

对于分红险的浮动收益部分,保险公司往往需要交易获得买卖价差收益,作为浮动收益的来源之一。

相比传统险而言,分红账户的交易会更为频繁,这背后也与每年要兑现的分红收益,有一定关系。

从2025年的数据看,分红账户每个季度都要清仓50亿以上的投资,同时,还会新建仓金额金额在70亿以上。

因此,保险公司的分红账户的资产配置,相比传统型产品,因为要兼顾固定和浮动收益,配置更多元,交易更频繁,在公司的选择上,也侧重择时和长期稳健经营等考虑

#分红型投资