记住这套“三笔钱+四个数”心法??三笔钱,把钱分清楚

1️⃣ 短期备用金:应对日常开销和突发状况,建议留足6-12个月生活费,放活期或货币基金里,随用随取。

2️⃣ 中期目标金:为教育、换车等中期目标准备,可以投向稳健增值的债券基金、高分红股票等。

3️⃣ 长期增值金:为养老和财富传承准备,重点配置能锁定长期利率的年金险、增额终身寿,对抗利率下行。

? 四个数,按比例配

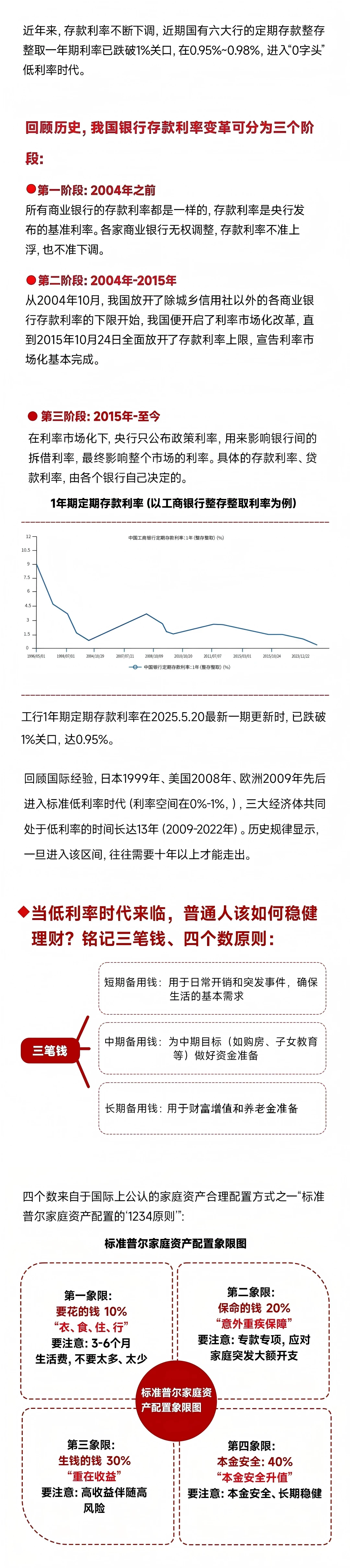

这就是经典的“标准普尔1234原则”:

?10%要花的钱:用于短期消费,就是你的“短期备用金”。

2️⃣0️⃣ 20%保命的钱:配齐重疾、医疗和寿险,防止大病或意外让家庭“一夜返贫”。

3️⃣0️⃣30%生钱的钱:用于博取高收益,但记住核心是“亏得起”!可投行业基金、海外资产等。

4️⃣0️⃣40%保本升值的钱:家庭财富的“压舱石”,追求安全稳健,用年金、国债、大额存单等锁定长期收益。

核心心法:别把鸡蛋放一个篮子!在低利率常态下,从“单一存款”转向“多元配置”才是王道。早规划,稳中求胜,让你的财富稳稳穿越经济四季!?

1️⃣ 短期备用金:应对日常开销和突发状况,建议留足6-12个月生活费,放活期或货币基金里,随用随取。

2️⃣ 中期目标金:为教育、换车等中期目标准备,可以投向稳健增值的债券基金、高分红股票等。

3️⃣ 长期增值金:为养老和财富传承准备,重点配置能锁定长期利率的年金险、增额终身寿,对抗利率下行。

? 四个数,按比例配

这就是经典的“标准普尔1234原则”:

?10%要花的钱:用于短期消费,就是你的“短期备用金”。

2️⃣0️⃣ 20%保命的钱:配齐重疾、医疗和寿险,防止大病或意外让家庭“一夜返贫”。

3️⃣0️⃣30%生钱的钱:用于博取高收益,但记住核心是“亏得起”!可投行业基金、海外资产等。

4️⃣0️⃣40%保本升值的钱:家庭财富的“压舱石”,追求安全稳健,用年金、国债、大额存单等锁定长期收益。

核心心法:别把鸡蛋放一个篮子!在低利率常态下,从“单一存款”转向“多元配置”才是王道。早规划,稳中求胜,让你的财富稳稳穿越经济四季!?