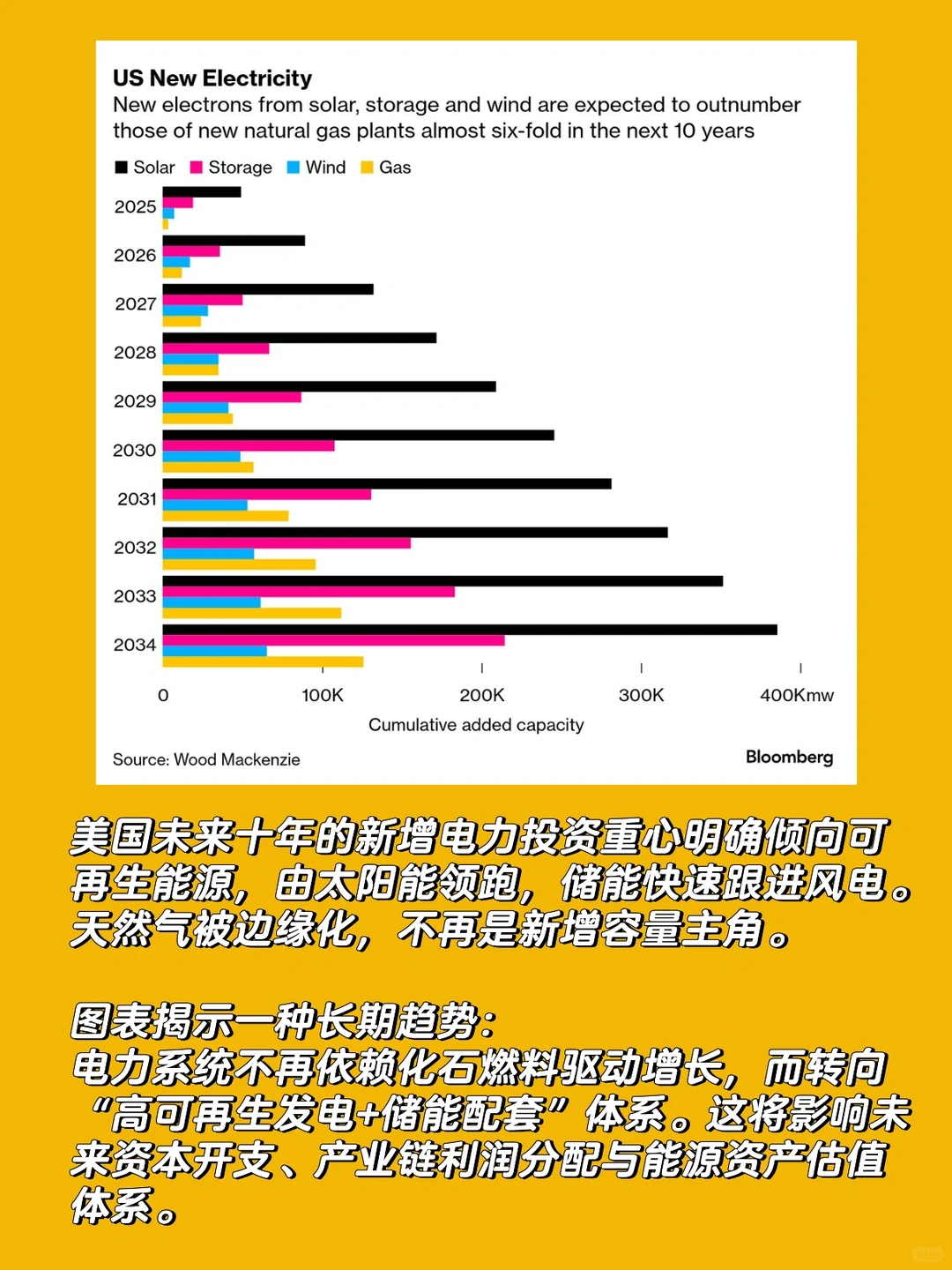

该图展示了美国在未来十年(2025–2034)新增电力装机容量的累计规模,按四类能源分项:

1)结构性要点

A. 太阳能主导新增容量,且呈持续加速趋势

• 2025起太阳能新增远高于风电、储能和天然气

• 到2034年累计装机逼近400Kmw,为最高贡献源

• 体现美国电力投资方向的长期路径明确:太阳能是核心资产

B. 储能呈线性强增长,成为第二大增量来源

• 2025几乎不存在,2034接近200Kmw级别

• 增速快于风电且明显压过天然气

• 说明电力系统向高可再生穿透率的结构转型(配套储能是必要条件)

C. 风电增长温和但持续,位置从第二降至第三

• 2025–2030阶段贡献稳定,增速偏缓

• 2031之后略有扩张但被储能反超

• 风电仍是可再生体系的重要一环,但投资逻辑更温和

D. 天然气新增落后,并保持低量化投资

• 产业不出现明确增长周期

• 到2034累计仍低于储能和风电

• 代表美国电力系统的燃气边际角色转向“补充”而非“增量主力”

2)关键趋势逻辑

A. 新能源替代化速度高于预期

储能+太阳能+风能新增规模是天然气的近6倍

代表结构性投资转向长期可再生资本支出

B. 电力系统从“发电”走向“发电+存储”架构

储能加速意味着

• 更多高波动可再生能源接入

• 电网侧资本投资结构改变

• 灵活性、电网调度、电力交易模式升级

C. 天然气不退出,但处于边缘化路径

非线性退出,但缺乏增长驱动

3)周期性观察

• 2025–2028:太阳能扩张启动期

• 2029–2031:储能增长曲线陡峭化

• 2032–2034:可再生电力生态体系成熟阶段

10年窗内产生显著结构性替代效应

4)总结(结构性洞察)

美国未来十年的新增电力投资重心明确倾向可再生能源,由太阳能领跑,储能快速跟进风电。天然气被边缘化,不再是新增容量主角。

图表揭示一种长期趋势:

电力系统不再依赖化石燃料驱动增长,而转向“高可再生发电+储能配套”体系。这将影响未来资本开支、产业链利润分配与能源资产估值体系。

#AI思考 #AI思考 #资产配置 #全球经济衰退 #电力 #可再生能源发电 #能源 #碳排放 #全球化趋势 #全球化竞争

1)结构性要点

A. 太阳能主导新增容量,且呈持续加速趋势

• 2025起太阳能新增远高于风电、储能和天然气

• 到2034年累计装机逼近400Kmw,为最高贡献源

• 体现美国电力投资方向的长期路径明确:太阳能是核心资产

B. 储能呈线性强增长,成为第二大增量来源

• 2025几乎不存在,2034接近200Kmw级别

• 增速快于风电且明显压过天然气

• 说明电力系统向高可再生穿透率的结构转型(配套储能是必要条件)

C. 风电增长温和但持续,位置从第二降至第三

• 2025–2030阶段贡献稳定,增速偏缓

• 2031之后略有扩张但被储能反超

• 风电仍是可再生体系的重要一环,但投资逻辑更温和

D. 天然气新增落后,并保持低量化投资

• 产业不出现明确增长周期

• 到2034累计仍低于储能和风电

• 代表美国电力系统的燃气边际角色转向“补充”而非“增量主力”

2)关键趋势逻辑

A. 新能源替代化速度高于预期

储能+太阳能+风能新增规模是天然气的近6倍

代表结构性投资转向长期可再生资本支出

B. 电力系统从“发电”走向“发电+存储”架构

储能加速意味着

• 更多高波动可再生能源接入

• 电网侧资本投资结构改变

• 灵活性、电网调度、电力交易模式升级

C. 天然气不退出,但处于边缘化路径

非线性退出,但缺乏增长驱动

3)周期性观察

• 2025–2028:太阳能扩张启动期

• 2029–2031:储能增长曲线陡峭化

• 2032–2034:可再生电力生态体系成熟阶段

10年窗内产生显著结构性替代效应

4)总结(结构性洞察)

美国未来十年的新增电力投资重心明确倾向可再生能源,由太阳能领跑,储能快速跟进风电。天然气被边缘化,不再是新增容量主角。

图表揭示一种长期趋势:

电力系统不再依赖化石燃料驱动增长,而转向“高可再生发电+储能配套”体系。这将影响未来资本开支、产业链利润分配与能源资产估值体系。

#AI思考 #AI思考 #资产配置 #全球经济衰退 #电力 #可再生能源发电 #能源 #碳排放 #全球化趋势 #全球化竞争