轻量化王者:从通信基站到人形机器人的跨界突围

近期,精密压铸龙头美利信交出了2025上半年成绩单,业绩亏损收窄的同时,液冷、人形机器人、半导体等新业务布局引发市场广泛关注。这家曾为全球通信基站结构件龙头的企业,正悄然转型为\"轻量化结构件+高端散热\"方案供应商。本文通过十个关键问题,带你穿透财报数据,解析这家企业的真实价值与未来潜力。

Q1:核心定位||美利信到底是一家什么样的企业?

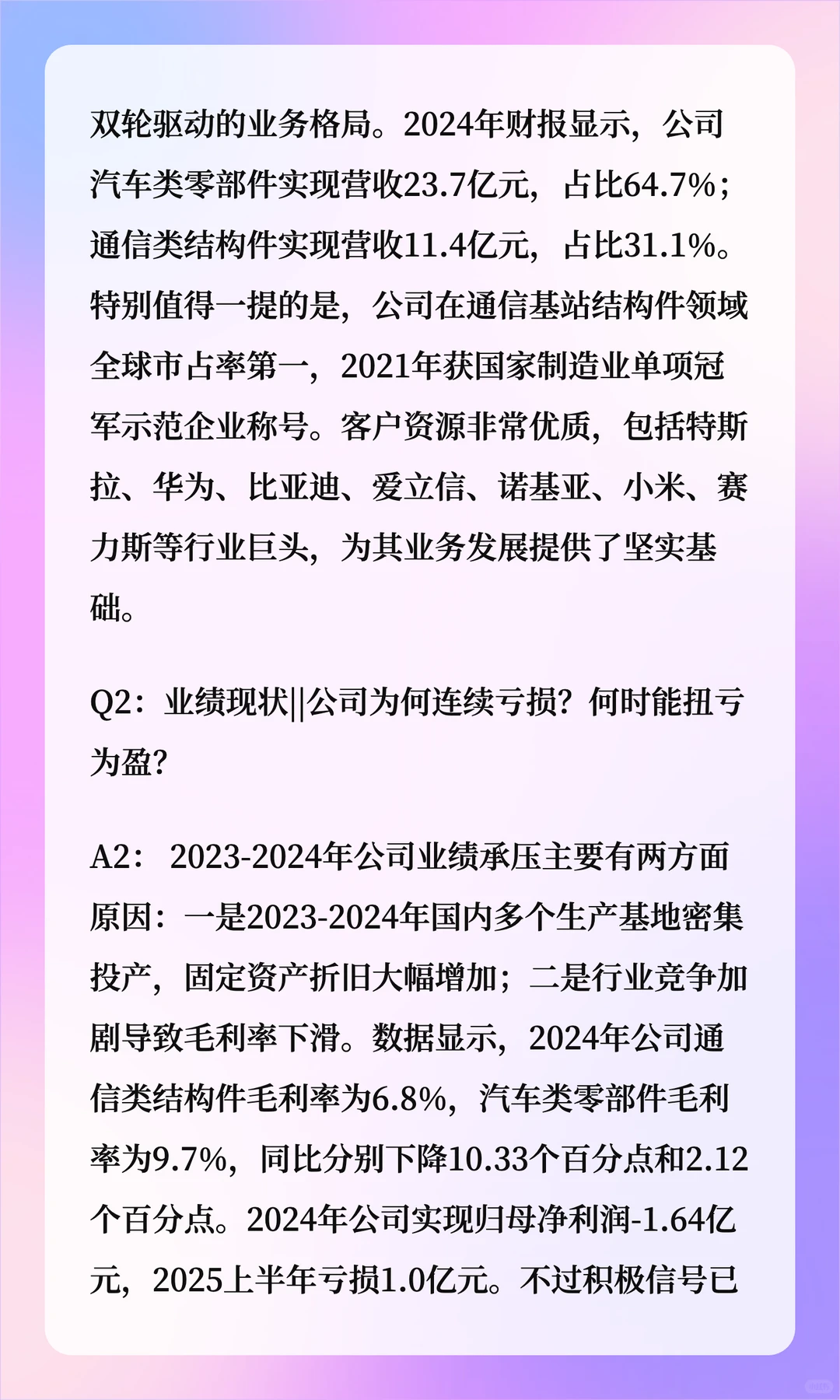

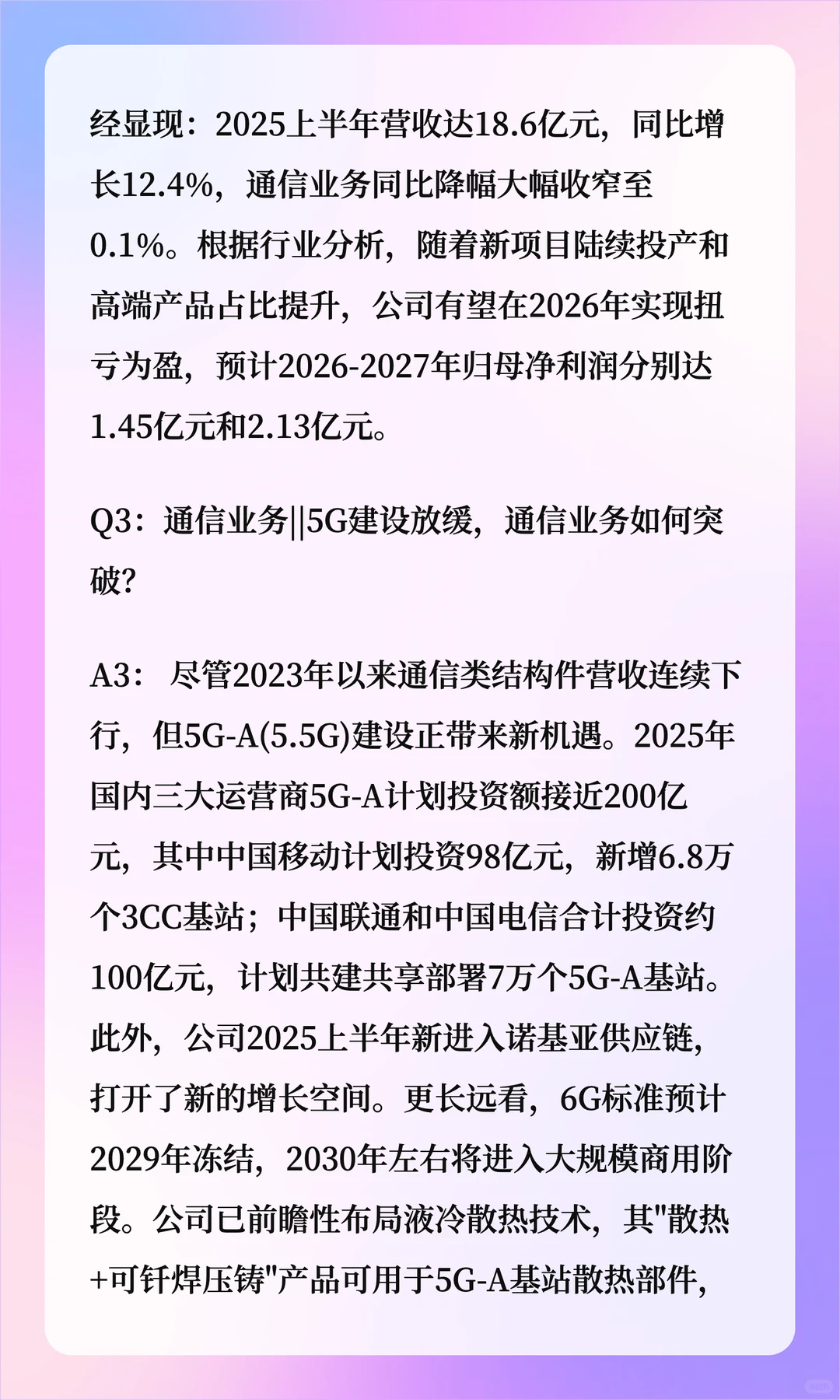

A1: 美利信是国内领先的铝合金精密压铸件制造商,目前形成了通信类结构件和汽车类零部件双轮驱动的业务格局。2024年财报显示,公司汽车类零部件实现营收23.7亿元,占比64.7%;通信类结构件实现营收11.4亿元,占比31.1%。特别值得一提的是,公司在通信基站结构件领域全球市占率第一,2021年获国家制造业单项冠军示范企业称号。客户资源非常优质,包括特斯拉、华为、比亚迪、爱立信、诺基亚、小米、赛力斯等行业巨头,为其业务发展提供了坚实基础。

Q2:业绩现状||公司为何连续亏损?何时能扭亏为盈?

A2: 2023-2024年公司业绩承压主要有两方面原因:一是2023-2024年国内多个生产基地密集投产,固定资产折旧大幅增加;二是行业竞争加剧导致毛利率下滑。数据显示,2024年公司通信类结构件毛利率为6.8%,汽车类零部件毛利率为9.7%,同比分别下降10.33个百分点和2.12个百分点。2024年公司实现归母净利润-1.64亿元,2025上半年亏损1.0亿元。不过积极信号已经显现:2025上半年营收达18.6亿元,同比增长12.4%,通信业务同比降幅大幅收窄至0.1%。根据行业分析,随着新项目陆续投产和高端产品占比提升,公司有望在2026年实现扭亏为盈,预计2026-2027年归母净利润分别达1.45亿元和2.13亿元。

#价值投资 #财报解读 #上市公司 #行业分析 #美利信 #商业思维

近期,精密压铸龙头美利信交出了2025上半年成绩单,业绩亏损收窄的同时,液冷、人形机器人、半导体等新业务布局引发市场广泛关注。这家曾为全球通信基站结构件龙头的企业,正悄然转型为\"轻量化结构件+高端散热\"方案供应商。本文通过十个关键问题,带你穿透财报数据,解析这家企业的真实价值与未来潜力。

Q1:核心定位||美利信到底是一家什么样的企业?

A1: 美利信是国内领先的铝合金精密压铸件制造商,目前形成了通信类结构件和汽车类零部件双轮驱动的业务格局。2024年财报显示,公司汽车类零部件实现营收23.7亿元,占比64.7%;通信类结构件实现营收11.4亿元,占比31.1%。特别值得一提的是,公司在通信基站结构件领域全球市占率第一,2021年获国家制造业单项冠军示范企业称号。客户资源非常优质,包括特斯拉、华为、比亚迪、爱立信、诺基亚、小米、赛力斯等行业巨头,为其业务发展提供了坚实基础。

Q2:业绩现状||公司为何连续亏损?何时能扭亏为盈?

A2: 2023-2024年公司业绩承压主要有两方面原因:一是2023-2024年国内多个生产基地密集投产,固定资产折旧大幅增加;二是行业竞争加剧导致毛利率下滑。数据显示,2024年公司通信类结构件毛利率为6.8%,汽车类零部件毛利率为9.7%,同比分别下降10.33个百分点和2.12个百分点。2024年公司实现归母净利润-1.64亿元,2025上半年亏损1.0亿元。不过积极信号已经显现:2025上半年营收达18.6亿元,同比增长12.4%,通信业务同比降幅大幅收窄至0.1%。根据行业分析,随着新项目陆续投产和高端产品占比提升,公司有望在2026年实现扭亏为盈,预计2026-2027年归母净利润分别达1.45亿元和2.13亿元。

#价值投资 #财报解读 #上市公司 #行业分析 #美利信 #商业思维