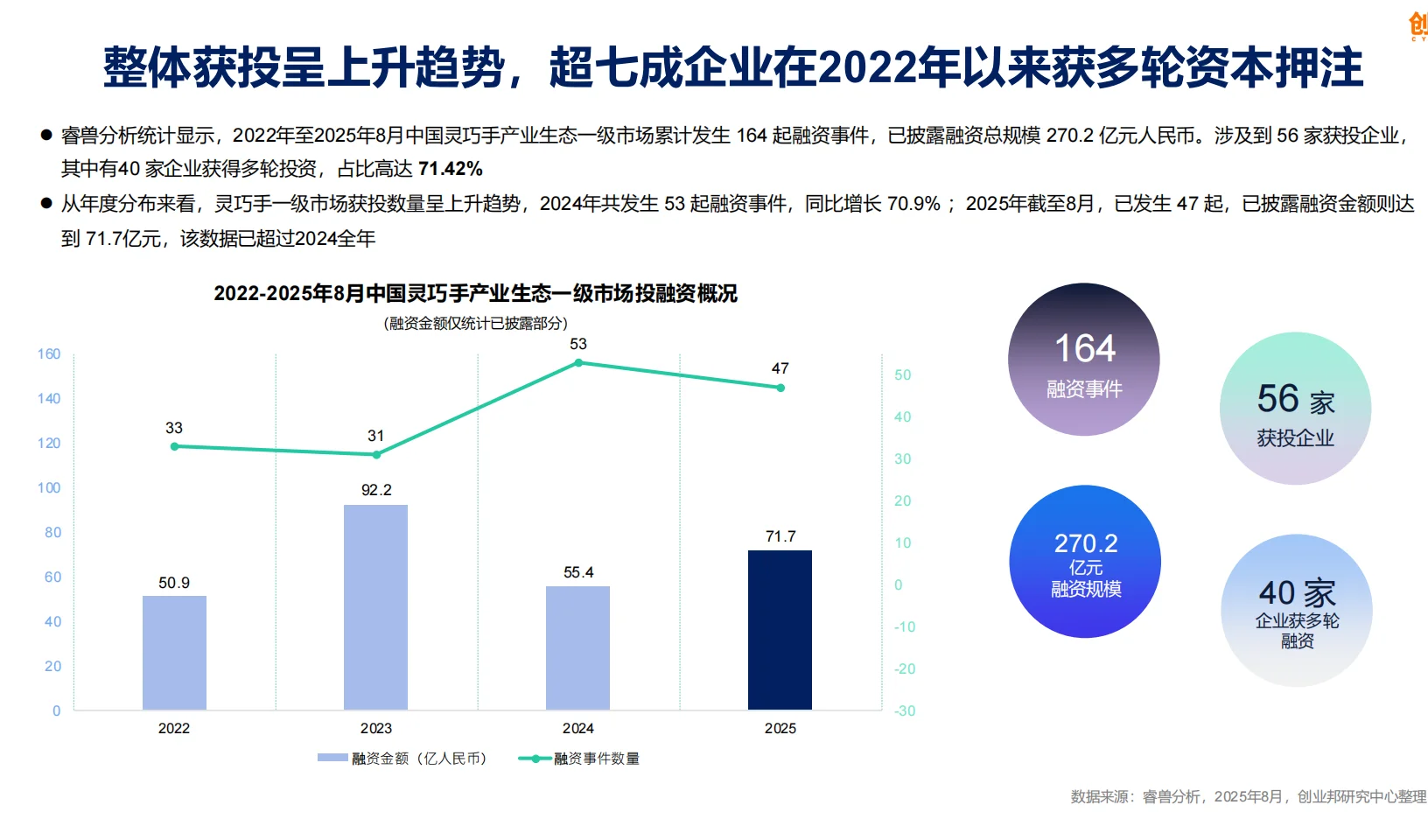

一、整体获投呈上升趋势,超七成企业在2022年以来获多轮资本押注

⚫睿兽分析统计显示,2022年至2025年8月中国灵巧手产业生态一级市场累计发生 164 起融资事件,已披露融资总规模 270.2 亿元人民币。涉及到 56 家获投企业, 其中有40 家企业获得多轮投资,占比高达 71.42%

⚫ 从年度分布来看,灵巧手一级市场获投数量呈上升趋势,2024年共发生 53 起融资事件,同比增长 70.9% ;2025年截至8月,已发生 47 起,已披露融资金额则达 到 71.7亿元,该数据已超过2024全年

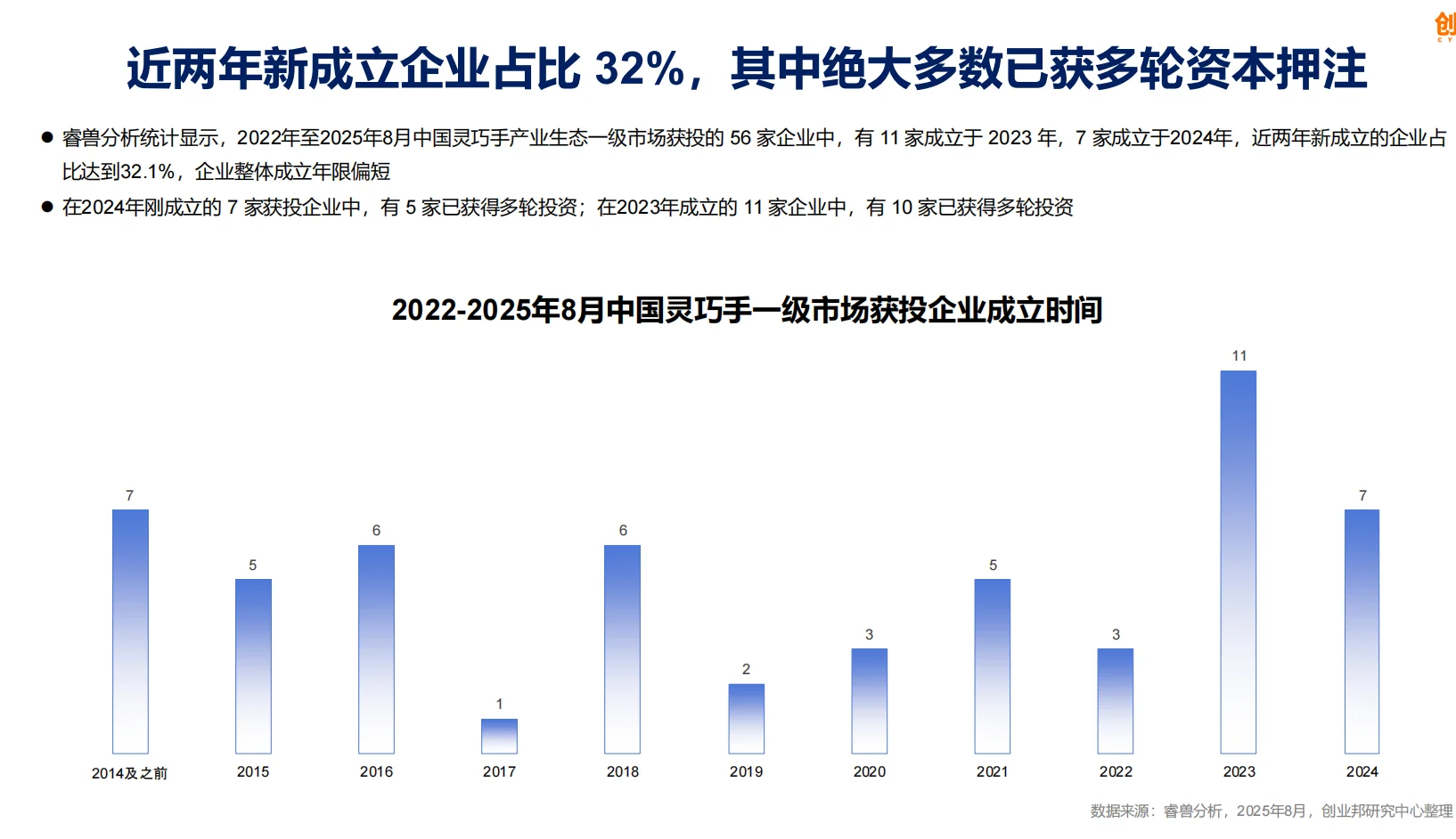

二、近两年新成立企业占比 32%,其中绝大多数已获多轮资本押注

⚫ 睿兽分析统计显示,2022年至2025年8月中国灵巧手产业生态一级市场获投的 56 家企业中,有 11 家成立于 2023 年,7 家成立于2024年,近两年新成立的企业占比达到32.1%,企业整体成立年限偏短

⚫ 在2024年刚成立的 7 家获投企业中,有 5 家已获得多轮投资;在2023年成立的 11 家企业中,有 10 家已获得多轮投资。(目前获得融资最多的如灵心巧手)

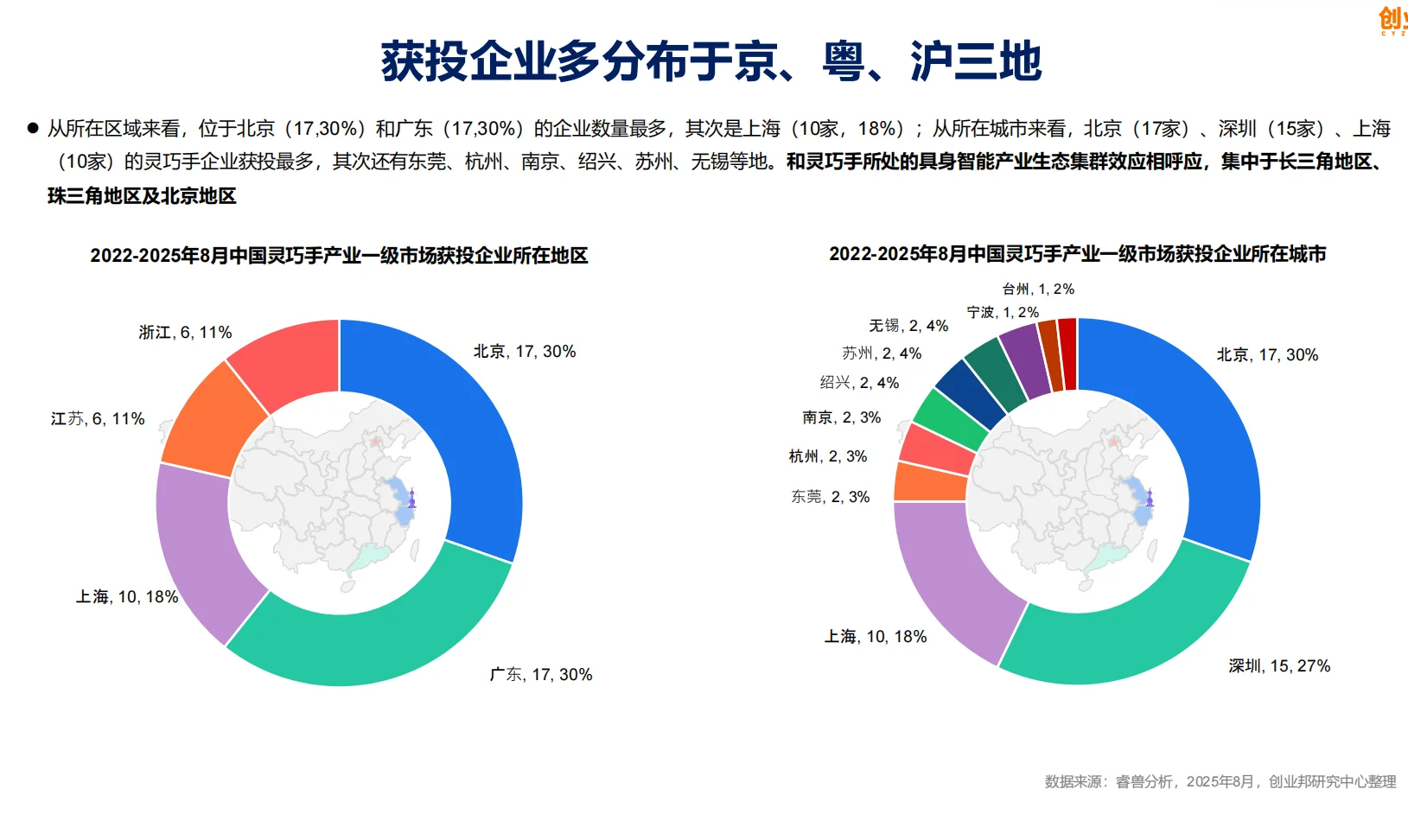

三、获投企业多分布于京、粤、沪三地

⚫ 从所在区域来看,位于北京(17,30%)和广东(17,30%)的企业数量最多,其次是上海(10家,18%);从所在城市来看,北京(17家)、深圳(15家)、上海 (10家)的灵巧手企业获投最多,其次还有东莞、杭州、南京、绍兴、苏州、无锡等地。和灵巧手所处的具身智能产业生态集群效应相呼应,集中于长三角地区、 珠三角地区及北京地区。

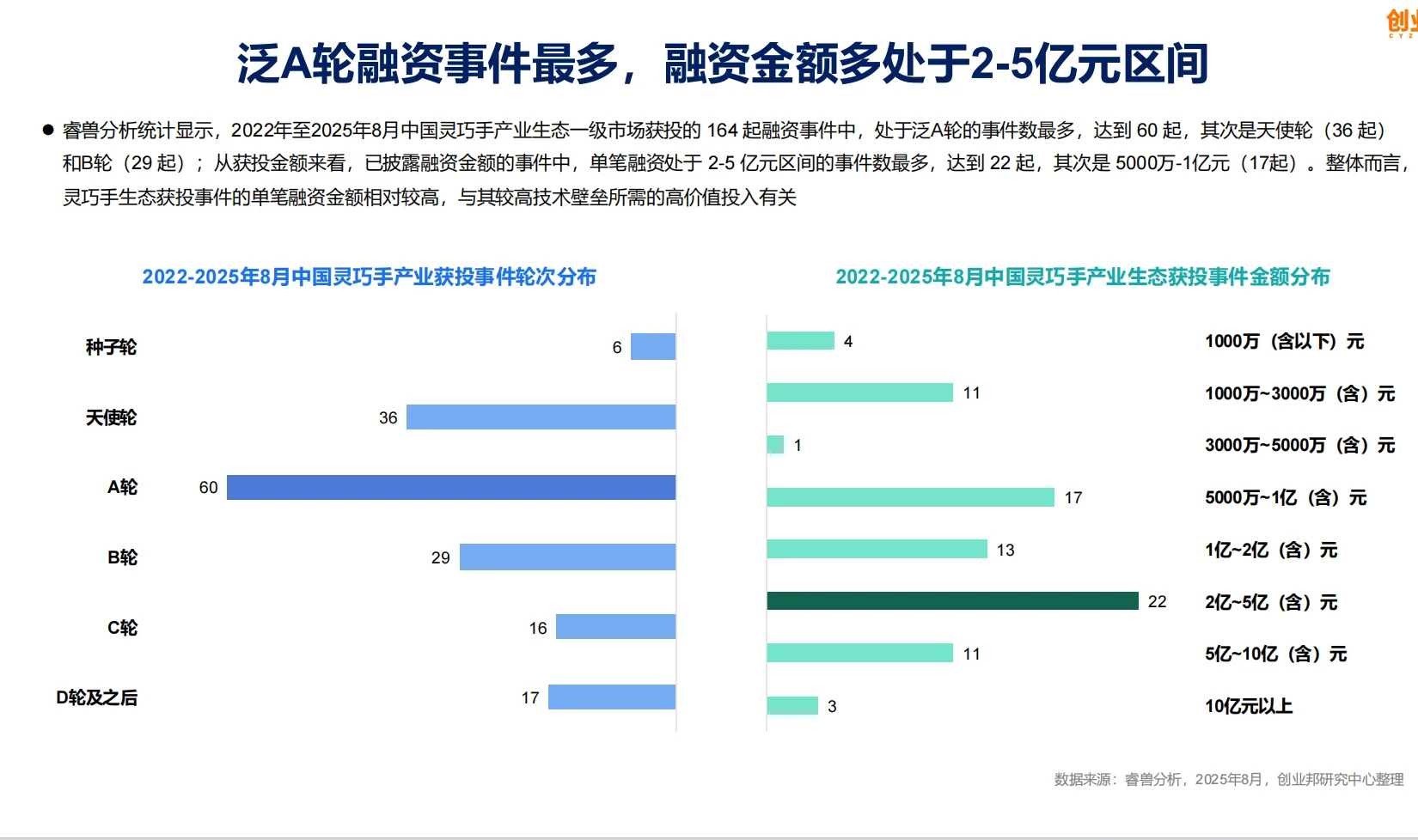

四、泛A轮融资事件最多,融资金额多处于2-5亿元区间

⚫睿兽分析统计显示,2022年至2025年8月中国灵巧手产业生态一级市场获投的 164 起融资事件中,处于泛A轮的事件数最多,达到 60 起,其次是天使轮(36 起) 和B轮(29 起);整体而言, 灵巧手生态获投事件的单笔融资金额相对较高,与其较高技术壁垒所需的高价值投入有关

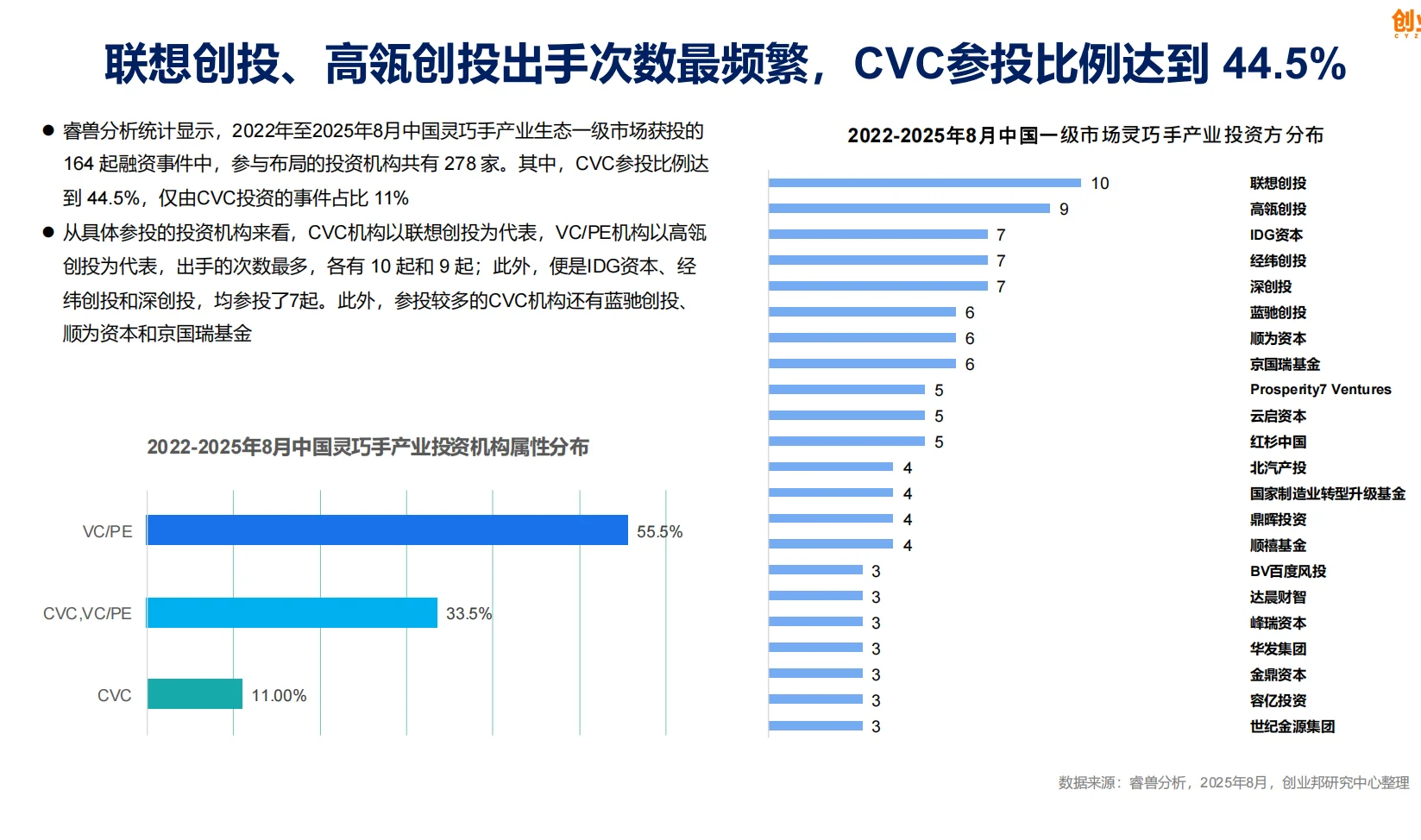

五、联想创投、高瓴创投出手次数最频繁,CVC参投比例达到 44.5%

⚫睿兽分析统计显示,2022年至2025年8月中国灵巧手产业生态一级市场获投的164起融资事件中,参与布局的投资机构共有 278 家。其中,CVC参投比例达到 44.5%,仅由CVC投资的事件占比 11%

#人形机器人 #行业研究 #行业报告 #具身智能 #灵巧手#灵心巧手

⚫睿兽分析统计显示,2022年至2025年8月中国灵巧手产业生态一级市场累计发生 164 起融资事件,已披露融资总规模 270.2 亿元人民币。涉及到 56 家获投企业, 其中有40 家企业获得多轮投资,占比高达 71.42%

⚫ 从年度分布来看,灵巧手一级市场获投数量呈上升趋势,2024年共发生 53 起融资事件,同比增长 70.9% ;2025年截至8月,已发生 47 起,已披露融资金额则达 到 71.7亿元,该数据已超过2024全年

二、近两年新成立企业占比 32%,其中绝大多数已获多轮资本押注

⚫ 睿兽分析统计显示,2022年至2025年8月中国灵巧手产业生态一级市场获投的 56 家企业中,有 11 家成立于 2023 年,7 家成立于2024年,近两年新成立的企业占比达到32.1%,企业整体成立年限偏短

⚫ 在2024年刚成立的 7 家获投企业中,有 5 家已获得多轮投资;在2023年成立的 11 家企业中,有 10 家已获得多轮投资。(目前获得融资最多的如灵心巧手)

三、获投企业多分布于京、粤、沪三地

⚫ 从所在区域来看,位于北京(17,30%)和广东(17,30%)的企业数量最多,其次是上海(10家,18%);从所在城市来看,北京(17家)、深圳(15家)、上海 (10家)的灵巧手企业获投最多,其次还有东莞、杭州、南京、绍兴、苏州、无锡等地。和灵巧手所处的具身智能产业生态集群效应相呼应,集中于长三角地区、 珠三角地区及北京地区。

四、泛A轮融资事件最多,融资金额多处于2-5亿元区间

⚫睿兽分析统计显示,2022年至2025年8月中国灵巧手产业生态一级市场获投的 164 起融资事件中,处于泛A轮的事件数最多,达到 60 起,其次是天使轮(36 起) 和B轮(29 起);整体而言, 灵巧手生态获投事件的单笔融资金额相对较高,与其较高技术壁垒所需的高价值投入有关

五、联想创投、高瓴创投出手次数最频繁,CVC参投比例达到 44.5%

⚫睿兽分析统计显示,2022年至2025年8月中国灵巧手产业生态一级市场获投的164起融资事件中,参与布局的投资机构共有 278 家。其中,CVC参投比例达到 44.5%,仅由CVC投资的事件占比 11%

#人形机器人 #行业研究 #行业报告 #具身智能 #灵巧手#灵心巧手