声明:本文观点仅代表个人意见,并非投资建议,据此买卖,风险自负。

声明:本文观点仅代表个人意见,并非投资建议,据此买卖,风险自负。| 1、啤酒行业增速及特点 |

增量市场以价格竞争为主:2014年之前,啤酒行业整体高增长,面对不断增长的市场,各家企业进行大规模的产能投放,以抢占市场份额,从而导致了那个阶段低价竞争是行业主要的经营策略。

存量市场以产品、品牌、管理竞争为主:2014年啤酒行业首次出现销量下滑态势。2014-2021年,啤酒行业除2018 、2019年销量微增,2021年增长5.60%之外,其余 5 年均为下滑。2021年全国规模以上啤酒企业总产量3562.43万千升,与2013年相比,降幅高达29.61%,中国啤酒行业已进入存量竞争时代。

随着外部环境的变化,中国啤酒行业已经形成共识:从对市场份额的过度追求转向产品结构优化、品牌塑造和管理水平提升。

| 2、当前行业主要特征 |

成本持续上行对公司运营提出更高要求:原料、包材、能源、人力等成本要素总体上仍然持续走高,给主流啤酒公司造成巨大挑战。

产品结构升级驱动公司盈利增长:高端化不仅仅只是行业共识,已成为行业竞争主线,中高端啤酒销量持续增长是各家企业盈利增长的核心驱动力。

各级企业重视啤酒品类多元化:面对消费者对啤酒的多元化需求,精酿啤酒、特色啤酒、 果味酒、无醇啤酒等产品,越来越受到各大啤酒公司的重视。

盈利增长主要驱动因素:由于前五大企业市场份额占比超过80%,行业处于存量竞争,未来行业增长的驱动力是产品结构升级、运营效率提升。

啤酒消费场景主要有现饮(餐饮、酒吧)和非现饮(商超、电商),现饮场景的恢复将有利于企业盈利增长。天气的炎热程度对啤酒当年的销量有相对显著的影响,啤酒销量具有季节性特点。

| 3、重庆啤酒控股股东对公司的影响 |

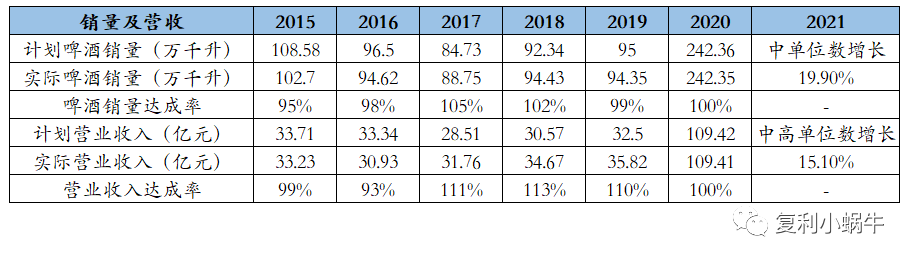

| 4、重庆啤酒历年经营计划执行情况 |

| 5、公司未来增长驱动力 |

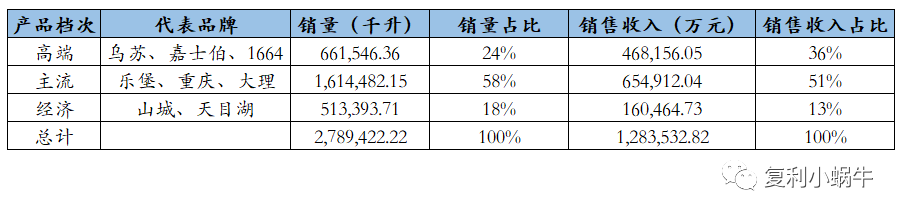

自2020年开始,公司根据消费价格将产品分为高端、主流和经济3个档次,其中10元以上为高档,6-9 元为主流,6元以下为经济,可满足消费者在不同消费场景和价格区间的消费需求。

公司持续推动产品高端化经营策略,提升公司的盈利质量。截至2021年年末,公司高端产品销量占比24%,销售收入占比36%;主流产品销量占比58%,销售收入占比51%;经济产品销量占比18%,销售收入占比13%,公司高端化产品占比领先于行业其他公司。

过往单瓶啤酒的价格较低,啤酒品牌影响力弱于渠道推力,新品牌和中小品牌难以进入拥有全国化渠道企业的优势市场。随着品牌时代和新媒体传播渠道的到来,新品牌企业可以通过差异化产品、新媒体营销(B站、小红书、抖音)迅速占领消费者心智。

如嘉士伯以艺术匠心连接品牌与年轻消费者;1664定位超高端品牌形象,主打法式风情;乐堡与音乐节场景绑定;重啤在重庆试点“酒厂火锅”,打造火锅与啤酒文化相结合的体验店。公司积极部署更丰富的消费场景,激发消费者啤酒饮用的冲动性。

供应网络优化进一步提升运营效率:重组后公司酒厂数量从14家增加到26家,能够在采购、生产、物流等环节,在更广阔的区域实现联动,形成合力,进一步提高运营效率。

| 6、公司未来增长的压力 |

高端竞争加剧,盈利承压:随着各家啤酒企业的高端化布局,公司不得不加大费用投放,公司盈利承压。

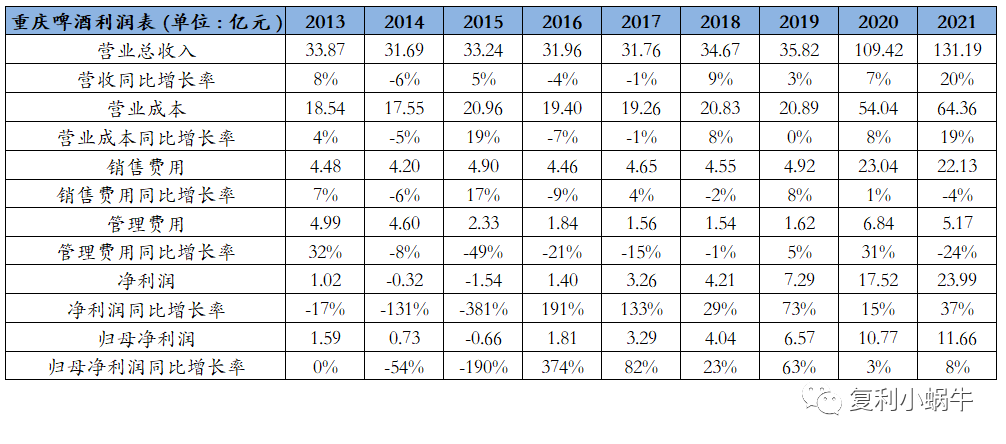

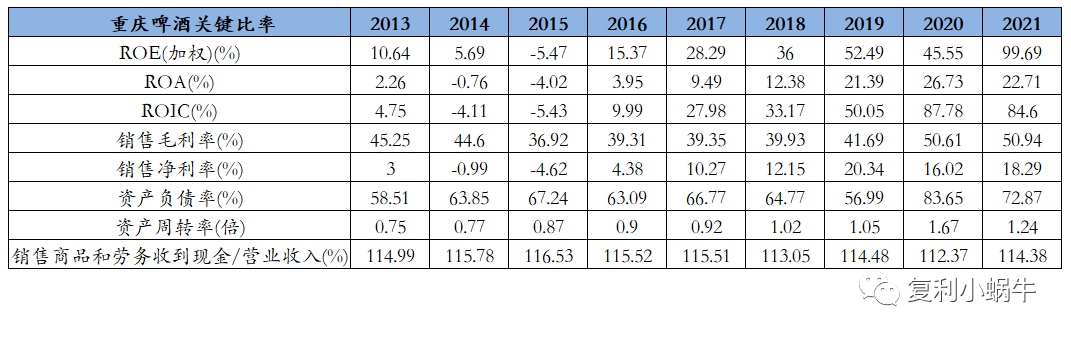

| 7、公司关键财务指标分析 |

2020至今ROE提升,主要是由于资产重组后,资产周转率和权益乘数提升导致的。

自2015年开始,公司销售毛利率和销售净利率不断提升,主要由于公司持续淘汰、替换利润低、前景差的产品,推进产品高档化策略带来的。

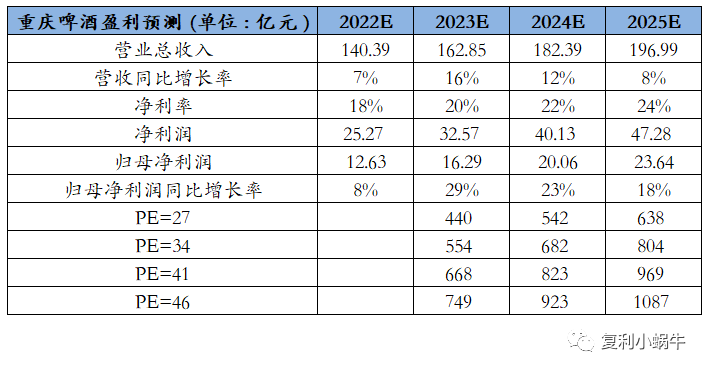

| 8、盈利预测 |

| 9、如何理解啤酒行业的高估值? |

3)2020年至今,2020年3月公司估值见底33X,2022年10月底,公司估值见底33X。

如何理解啤酒行业的高估值

1)外资偏好:国外的Party文化为啤酒提供了重要的消费场景,啤酒具有显著品牌效应,企业可提价抗通胀,且头部一两家企业占据了较大的市场份额,啤酒在国外属于优秀的生意模式。中国啤酒消费市场大,很多外资同样看好中国啤酒生意模式。

2)净利率提升空间大:2015年之前,各家啤酒企业为抢夺市场份额,低价竞争严重,使得单瓶啤酒的价格远低于国外。并且因价格战各家企业的净利润率也远低于国外啤酒企业,啤酒企业净利率提升空间大。

3)与百威、华润、青岛相比,重啤尚未实现全国化布局,未来增长空间大。夺命大乌苏的全国化也是公司高估值的主要支撑点。

何时布局?

当前市值614亿,对应今年估值38X左右;若向下调整10%即可开仓,对应估值34X左右;若向下调整20%,对应估值30X左右。

相关文章