由于内容较多,这次尝试用文档的形式输出,也欢迎新老朋友提提建议,看看哪种形式大家喜欢?

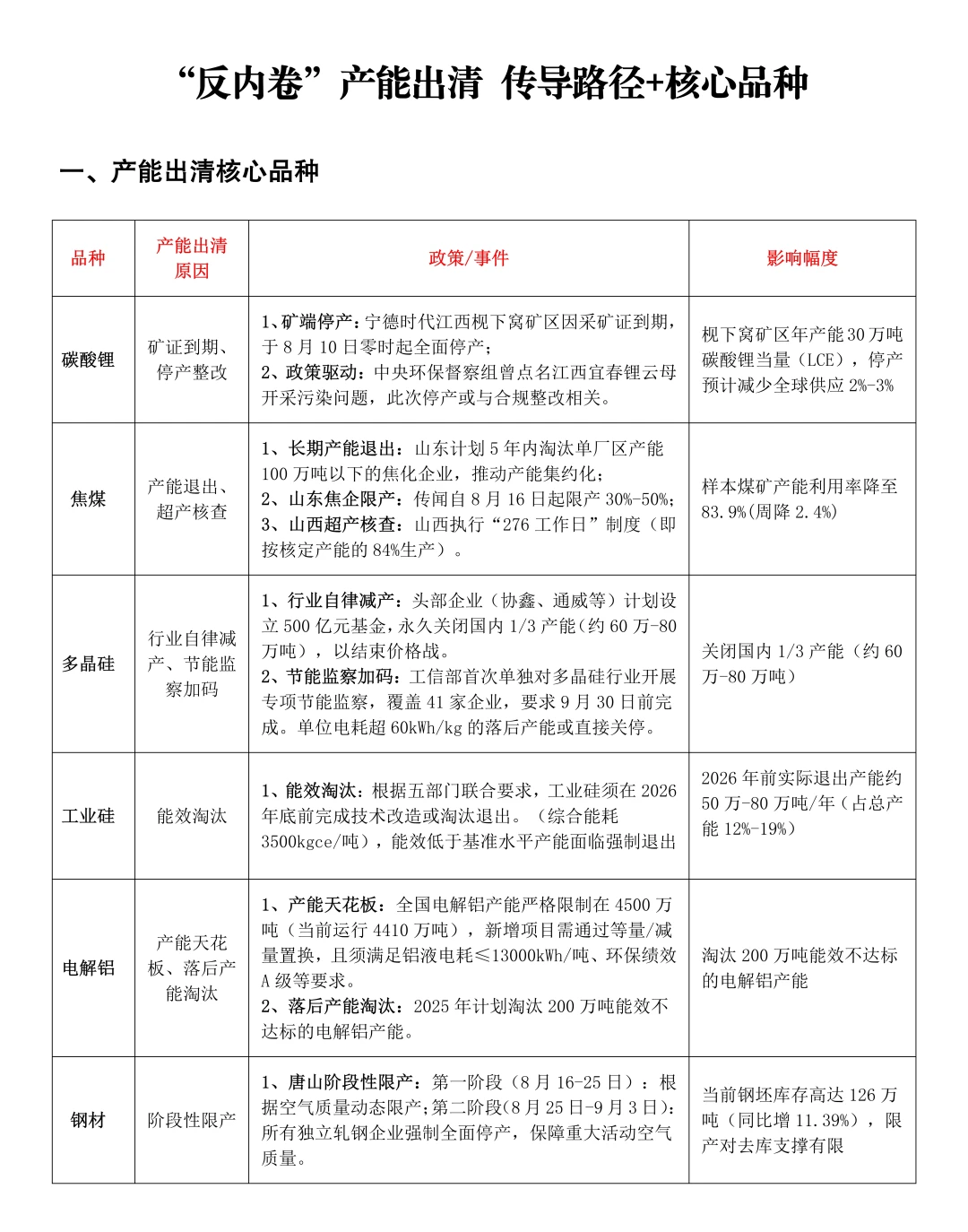

碳酸锂

1、矿端停产:宁德时代江西枧下窝矿区因采矿证到期,于8月10日零时起全面停产;

2、政策驱动:中央环保督察组曾点名江西宜春锂云母开采污染问题,此次停产或与合规整改相关。

3、影响幅度:枧下窝矿区年产能30万吨碳酸锂当量(LCE),停产预计减少全球供应2%-3%。

焦煤

1、长期产能退出:山东计划5年内淘汰单厂区产能100万吨以下的焦化企业,推动产能集约化;

2、山东焦企限产:传闻自8月16日起限产30%-50%;

3、山西超产核查:山西执行“276工作日”制度(即按核定产能的84%生产)。

4、影响幅度:样本煤矿产能利用率降至83.9%(周降2.4%)

多晶硅

1、行业自律减产:头部企业(协鑫、通威等)计划设立500亿元基金,永久关闭国内1/3产能(约60万-80万吨),以结束价格战。

2、节能监察加码:工信部首次单独对多晶硅行业开展专项节能监察,覆盖41家企业,要求9月30日前完成。单位电耗超60kWh/kg的落后产能或直接关停。

3、影响幅度:关闭国内1/3产能(约60万-80万吨)。

工业硅

1、能效淘汰:根据五部门联合要求,工业硅须在2026年底前完成技术改造或淘汰退出。(综合能耗3500kgce/吨),能效低于基准水平产能面临强制退出。

2、影响幅度:2026年前实际退出产能约50万-80万吨/年(占总产能12%-19%)。

电解铝

1、产能天花板:全国电解铝产能严格限制在4500万吨(当前运行4410万吨),新增项目需通过等量/减量置换,且须满足铝液电耗≤13000kWh/吨、环保绩效A级等要求。

2、落后产能淘汰:2025年计划淘汰200万吨能效不达标的电解铝产能。

3、影响幅度:淘汰200万吨能效不达标的电解铝产能。

钢材

1、唐山阶段性限产:第一阶段(8月16-25日):根据空气质量动态限产;第二阶段(8月25日-9月3日):所有独立轧钢企业强制全面停产,保障重大活动空气质量。

2、影响幅度:当前钢坯库存高达126万吨(同比增11.39%),限产对去库支撑有限。

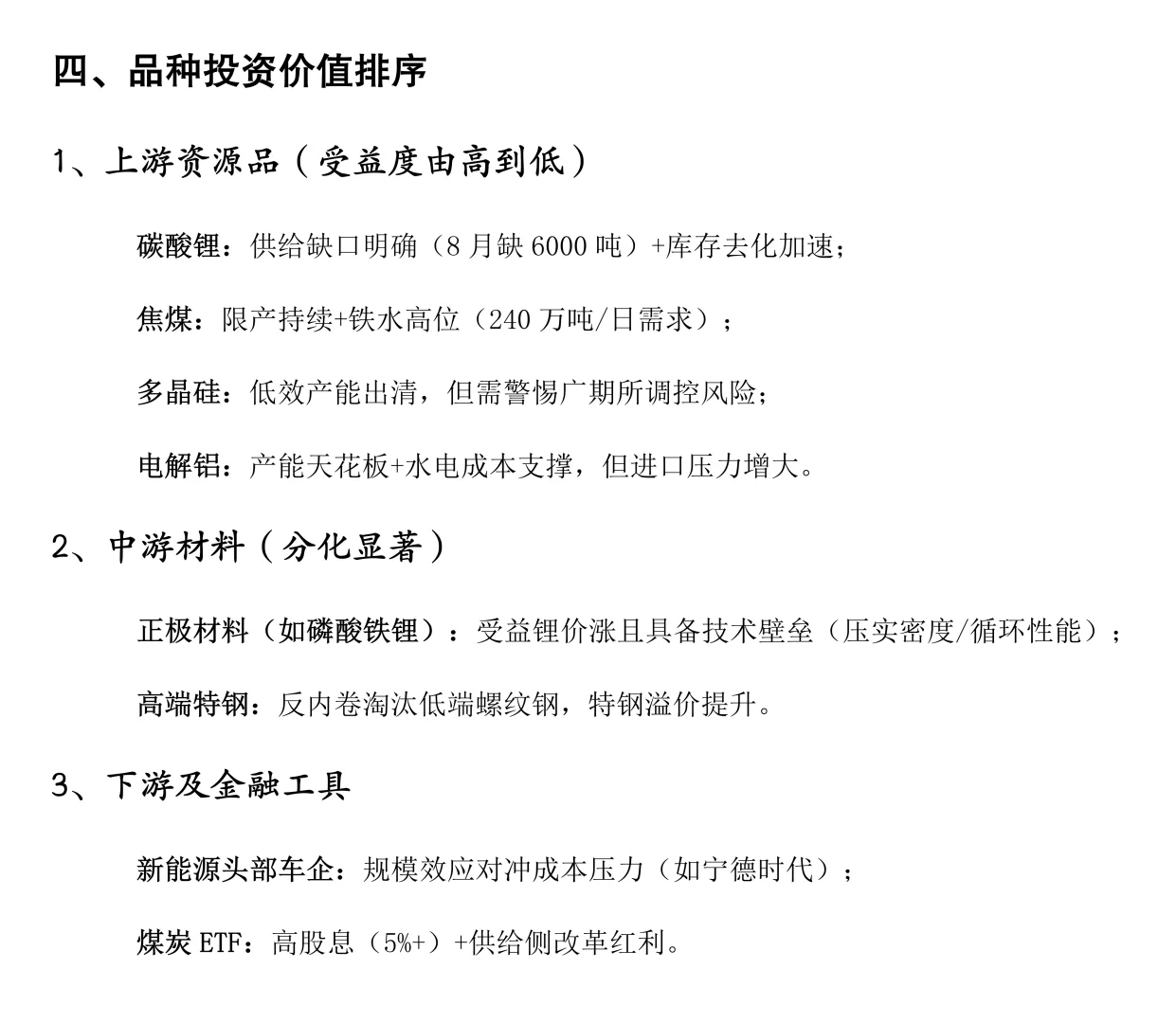

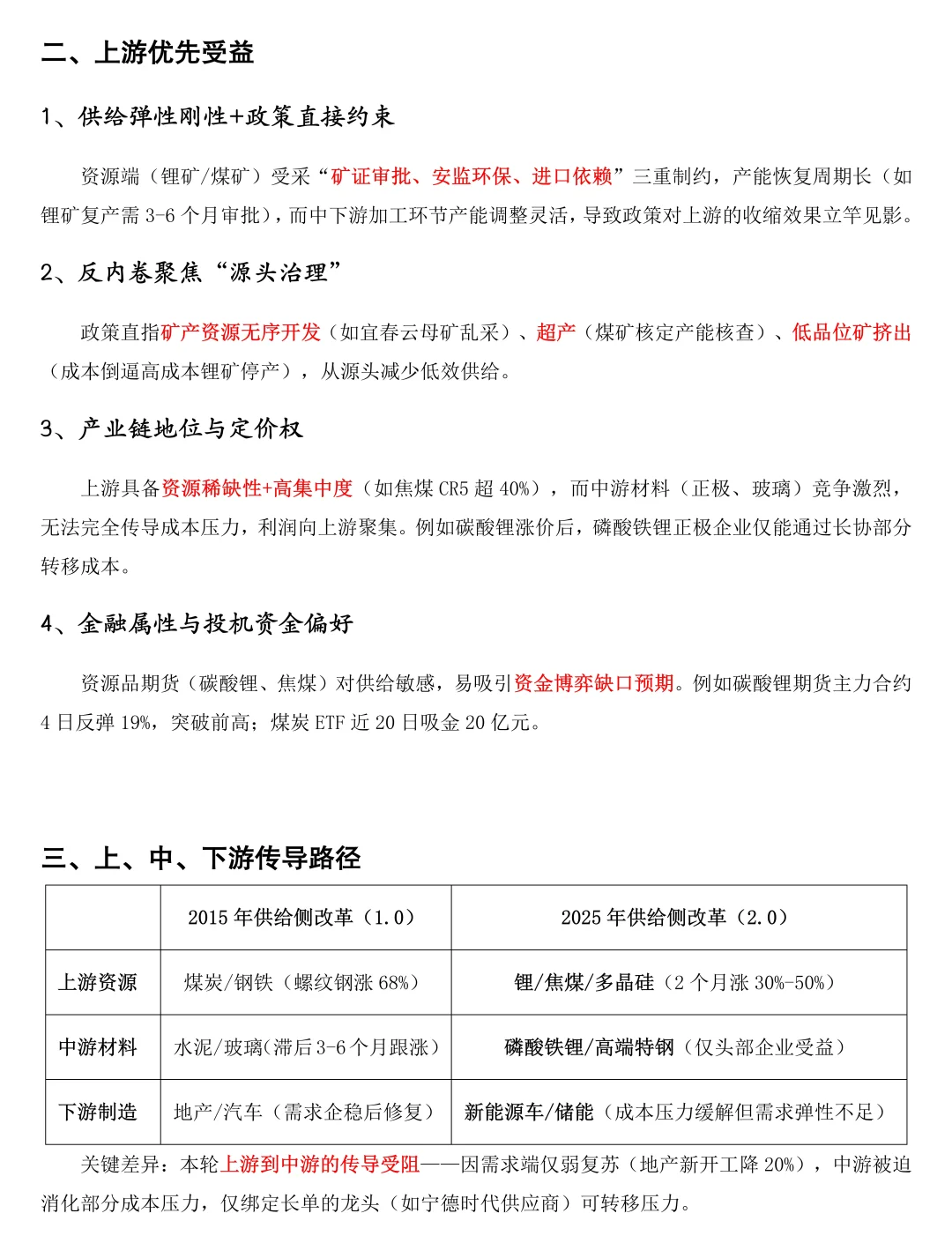

上、中、下游传导路径:

上游资源:锂/焦煤/多晶硅

中游材料:磷酸铁锂/高端特钢(仅头部企业受益)

下游制造:新能源车/储能(成本压力缓解但需求弹性不足)

#期货 #金融 #投资 #理财#股票 #大宗商品 #反内卷#供给侧改革

碳酸锂

1、矿端停产:宁德时代江西枧下窝矿区因采矿证到期,于8月10日零时起全面停产;

2、政策驱动:中央环保督察组曾点名江西宜春锂云母开采污染问题,此次停产或与合规整改相关。

3、影响幅度:枧下窝矿区年产能30万吨碳酸锂当量(LCE),停产预计减少全球供应2%-3%。

焦煤

1、长期产能退出:山东计划5年内淘汰单厂区产能100万吨以下的焦化企业,推动产能集约化;

2、山东焦企限产:传闻自8月16日起限产30%-50%;

3、山西超产核查:山西执行“276工作日”制度(即按核定产能的84%生产)。

4、影响幅度:样本煤矿产能利用率降至83.9%(周降2.4%)

多晶硅

1、行业自律减产:头部企业(协鑫、通威等)计划设立500亿元基金,永久关闭国内1/3产能(约60万-80万吨),以结束价格战。

2、节能监察加码:工信部首次单独对多晶硅行业开展专项节能监察,覆盖41家企业,要求9月30日前完成。单位电耗超60kWh/kg的落后产能或直接关停。

3、影响幅度:关闭国内1/3产能(约60万-80万吨)。

工业硅

1、能效淘汰:根据五部门联合要求,工业硅须在2026年底前完成技术改造或淘汰退出。(综合能耗3500kgce/吨),能效低于基准水平产能面临强制退出。

2、影响幅度:2026年前实际退出产能约50万-80万吨/年(占总产能12%-19%)。

电解铝

1、产能天花板:全国电解铝产能严格限制在4500万吨(当前运行4410万吨),新增项目需通过等量/减量置换,且须满足铝液电耗≤13000kWh/吨、环保绩效A级等要求。

2、落后产能淘汰:2025年计划淘汰200万吨能效不达标的电解铝产能。

3、影响幅度:淘汰200万吨能效不达标的电解铝产能。

钢材

1、唐山阶段性限产:第一阶段(8月16-25日):根据空气质量动态限产;第二阶段(8月25日-9月3日):所有独立轧钢企业强制全面停产,保障重大活动空气质量。

2、影响幅度:当前钢坯库存高达126万吨(同比增11.39%),限产对去库支撑有限。

上、中、下游传导路径:

上游资源:锂/焦煤/多晶硅

中游材料:磷酸铁锂/高端特钢(仅头部企业受益)

下游制造:新能源车/储能(成本压力缓解但需求弹性不足)

#期货 #金融 #投资 #理财#股票 #大宗商品 #反内卷#供给侧改革