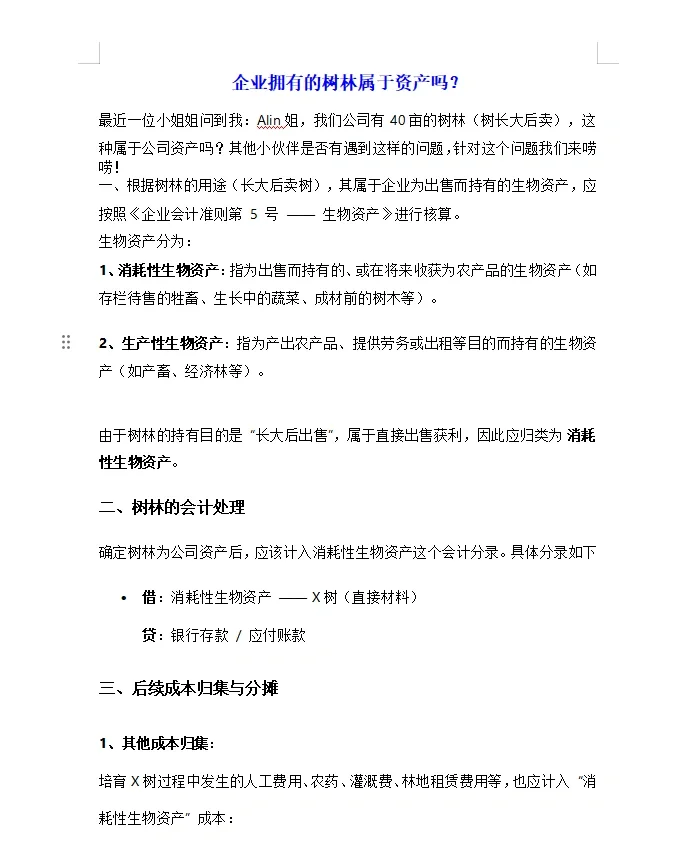

最近一位小姐姐问到我:Alin姐,我们公司有40亩的树林(树长大后卖),这种属于公司资产吗?其他小伙伴是否有遇到这样的问题,针对这个问题我们来唠唠!

一、根据树林的用途(长大后卖树),其属于企业为出售而持有的生物资产,应按照《企业会计准则第 5 号 —— 生物资产》进行核算。

生物资产分为:

1、消耗性生物资产:指为出售而持有的、或在将来收获为农产品的生物资产(如存栏待售的牲畜、生长中的蔬菜、成材前的树木等)。

2、生产性生物资产:指为产出农产品、提供劳务或出租等目的而持有的生物资产(如产畜、经济林等)

由于树林的持有目的是 “长大后出售”,属于直接出售获利,因此应归类为 消耗性生物资产。

二、树林的会计处理

确定树林为公司资产后,应该计入消耗性生物资产这个会计分录。具体分录如下

借:消耗性生物资产 —— X树(直接材料)

贷:银行存款 / 应付账款

三、后续成本归集与分摊

1、其他成本归集:

培育X树过程中发生的人工费用、农药、灌溉费、林地租赁费用等,也应计入 “消耗性生物资产” 成本:

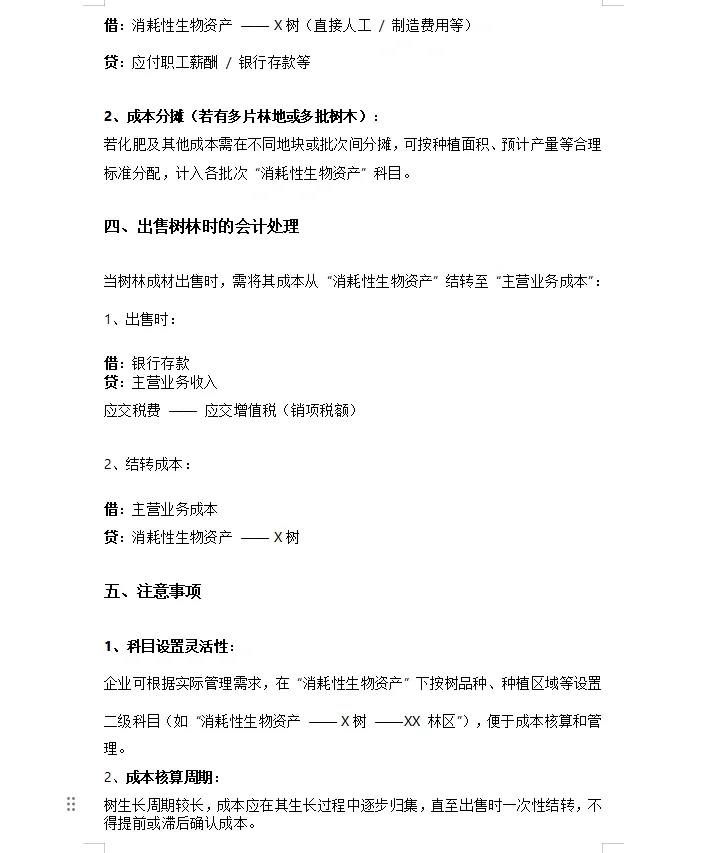

借:消耗性生物资产 —— X树(直接人工 / 制造费用等)

贷:应付职工薪酬 / 银行存款等

2、成本分摊(若有多片林地或多批树木):

若化肥及其他成本需在不同地块或批次间分摊,可按种植面积、预计产量等合理标准分配,计入各批次 “消耗性生物资产” 科目

四、出售树林时的会计处理

当树林成材出售时,需将其成本从 “消耗性生物资产” 结转至 “主营业务成本”

1、出售时:

借:银行存款

贷:主营业务收入

应交税费 —— 应交增值税(销项税额)

2、结转成本:

借:主营业务成本

贷:消耗性生物资产 —— X树

五、注意事项

1、科目设置灵活性:

企业可根据实际管理需求,在 “消耗性生物资产” 下按树品种、种植区域等设置二级科目(如 “消耗性生物资产 —— X树 ——XX 林区”),便于成本核算和管理。

2、成本核算周期:

树生长周期较长,成本应在其生长过程中逐步归集,直至出售时一次性结转,不得提前或滞后确认成本。

?今天的分享就到这,我是一名拥有15年行业经验的老会计Alin姐,持续分享财税知识!如果你感兴趣的话,一起来交流学习!

#我是会计女孩 #财务#会计 #记录吧就现在 #财务干货 #树林 #资产

一、根据树林的用途(长大后卖树),其属于企业为出售而持有的生物资产,应按照《企业会计准则第 5 号 —— 生物资产》进行核算。

生物资产分为:

1、消耗性生物资产:指为出售而持有的、或在将来收获为农产品的生物资产(如存栏待售的牲畜、生长中的蔬菜、成材前的树木等)。

2、生产性生物资产:指为产出农产品、提供劳务或出租等目的而持有的生物资产(如产畜、经济林等)

由于树林的持有目的是 “长大后出售”,属于直接出售获利,因此应归类为 消耗性生物资产。

二、树林的会计处理

确定树林为公司资产后,应该计入消耗性生物资产这个会计分录。具体分录如下

借:消耗性生物资产 —— X树(直接材料)

贷:银行存款 / 应付账款

三、后续成本归集与分摊

1、其他成本归集:

培育X树过程中发生的人工费用、农药、灌溉费、林地租赁费用等,也应计入 “消耗性生物资产” 成本:

借:消耗性生物资产 —— X树(直接人工 / 制造费用等)

贷:应付职工薪酬 / 银行存款等

2、成本分摊(若有多片林地或多批树木):

若化肥及其他成本需在不同地块或批次间分摊,可按种植面积、预计产量等合理标准分配,计入各批次 “消耗性生物资产” 科目

四、出售树林时的会计处理

当树林成材出售时,需将其成本从 “消耗性生物资产” 结转至 “主营业务成本”

1、出售时:

借:银行存款

贷:主营业务收入

应交税费 —— 应交增值税(销项税额)

2、结转成本:

借:主营业务成本

贷:消耗性生物资产 —— X树

五、注意事项

1、科目设置灵活性:

企业可根据实际管理需求,在 “消耗性生物资产” 下按树品种、种植区域等设置二级科目(如 “消耗性生物资产 —— X树 ——XX 林区”),便于成本核算和管理。

2、成本核算周期:

树生长周期较长,成本应在其生长过程中逐步归集,直至出售时一次性结转,不得提前或滞后确认成本。

?今天的分享就到这,我是一名拥有15年行业经验的老会计Alin姐,持续分享财税知识!如果你感兴趣的话,一起来交流学习!

#我是会计女孩 #财务#会计 #记录吧就现在 #财务干货 #树林 #资产