啤酒,变局!

作者:本站编辑

2023-03-02 12:02:35

68

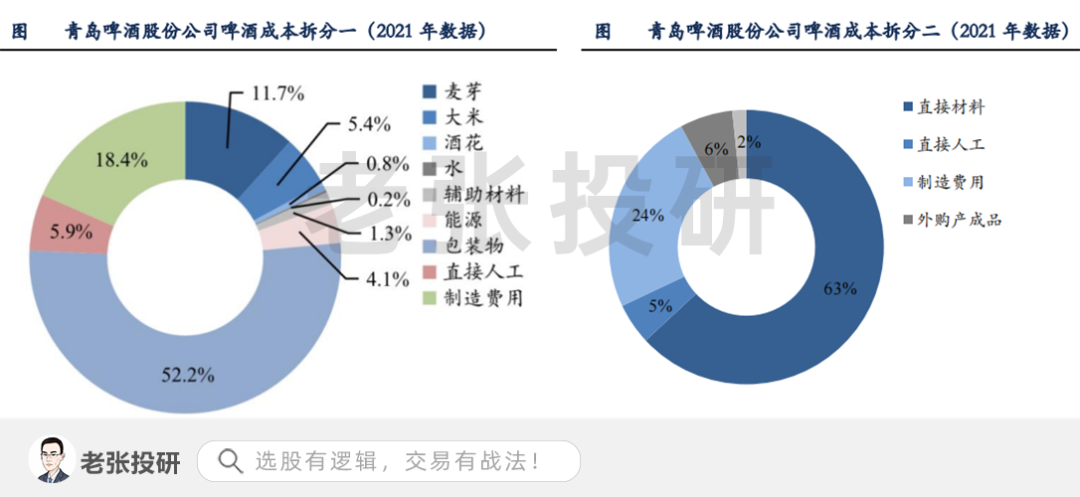

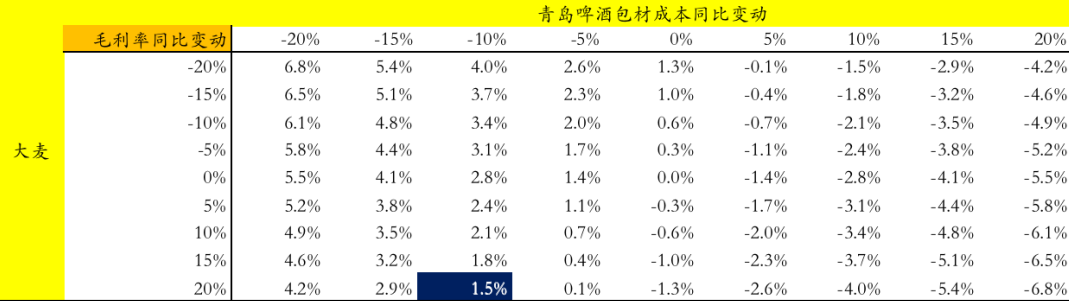

先来看啤酒最近一个月的走势。2月份以来啤酒行业指数明显跑赢同期沪深300指数,也就是说啤酒行业表现好于市场整体表现。再看2月份以来各个啤酒企业的股价涨幅情况。涨幅最高的燕京啤酒20%,其次分别是惠泉啤酒14%、重庆啤酒14%、珠江啤酒13%、青岛啤酒11%。燕京啤酒股价创新高,由2022年5月低点6.34元持续上涨至近期最高点13.75元,涨幅超过一倍,创历史新高。核心原因是中高端啤酒燕京U8放量,一方面,带动2022年业绩超出市场预期;另一方面,U8放量意味着燕京啤酒高端化初见成效,未来可期。为什么啤酒行业最近表现比较好呢?或者说2023年啤酒预期如何?随着口罩消退,春节期间旅游、餐饮、住宿等数据暴增,2023年消费有望持续复苏。啤酒消费有增长的“市场土壤”,2023年经济发展的主基调是大力提振市场信心、着力扩大国内需求。其次,之前的口罩在一定程度上掩盖了啤酒企业的转型成果。燕京啤酒业绩超预期实现困境反转,在一定程度上代表着整个行业的未来趋势。以青岛啤酒为例,直接材料成本占比63.09%,直接人工+制造费用+外购产品共占总成本36.91%(右图)。具体看,青岛啤酒制造成本中,包装物(玻璃瓶、铝罐、瓦楞纸等)占比最高达到52.23;其次是制造费用占比18.42%、麦芽占比11.7%、大米占比5.43%、直接人工占比5.85%、能源占比4.07%(左图)。粮食价格:我国啤酒企业80%的大麦需要从国外进口,主要进口国家有法国、乌克兰、加拿大。由于国际形势变动及去年夏季法国遭遇干旱天气、导致大麦减产,2022年11月进口大麦均价同增33%。啤酒企业通常在年低、第二年年初完成第二年大麦的锁价,也就是说2023年啤酒企业的成本中,大麦部分上涨20%-30%。包材方面:玻璃行业库存仍然处于高位,地产短期难以释放需求,预计2023年玻璃价格不会增加;铝材价格同比增幅有望控制在个位数,而瓦楞纸价格跌幅或将扩大。以青岛啤酒为例,假设大麦价格同比+20%,同时包材价格同比-10%。按照成本占比测算,毛利率有望提升1.5%。白酒行业毛利率超过70%、净利率大于30%。相比于白酒,啤酒不算是个好生意。2013-2019年,青岛啤酒、重庆啤酒、燕京啤酒毛利率在40%上下。净利率方面,青岛啤酒基本在5%-7%之间、燕京啤酒2016年以来下降至1%-3%、重庆啤酒十分不稳定,变动幅度在-4.62%-20.34%。价格战导致利润空间被压缩,2016年开始,各大啤酒企业先后向年轻化、高端化转型,近几年初见成效,并带动盈利能力的提升。如青岛啤酒推出百年之旅、燕京啤酒打造燕京U8系列,带动啤酒吨价提升,利润率增加。2019-2021年,青岛啤酒净利率分别为6.89%、8.38%和10.79%。线下餐饮、娱乐渠道全面复苏,啤酒线下渠道基本恢复。根据券商测算,2022年头部啤酒企业即饮渠道受损严重,华润、青啤、重啤在2022上半年即饮销量分别下滑24%、21%和15%。参考美国、日本经验,预计2023年啤酒企业即饮渠道销量增长空间大,青岛啤酒总量增长1.2%至2.3%,而受线下渠道影响更大的重庆啤酒总量将增长9%-13%。因此,产品升级提高啤酒吨价,即饮渠道复苏增加销量,啤酒企业2023年存在量价齐升预期。2019-2021年,啤酒行业估值区间在30-90倍,目前行业估值47倍,低于50%分位点。近期啤酒企业的大涨,主要是因为2023年确定性比较高,市场和资金对其有消费复苏、业绩增长以及估值修复预期。再好的投研逻辑,也需要市场的配合、资金的认可、以及较强的择时能力。以上内容只是基于目前市场环境以及公司基本面的解读分析,不做具体买卖建议。A股是个不确定的市场,老张粉一定要通过增强投研能力和把握市场脉搏的能力来武装自己,这也是老张投研一直在做的!坚持好公司,睡觉才踏实!欢迎留言区交流!股市有风险,入市需谨慎。