MT系列酒售价2月份已经实现上涨,WLY部分区域反馈公司沟通提价计划,或在2023年3月1号后择机涨价,白酒价格重回上升周期,对应开瓶率与经销商库存大幅改善,次高端酒企信心提振进而提升增长目标,JGJ预计2025年实现百亿营收,年化增长26%;SDJY2023年预计回款达到百亿;SJF2023营收增长目标15%,业绩拖累估值,长期观察总经理人事变动带来的经营改善。

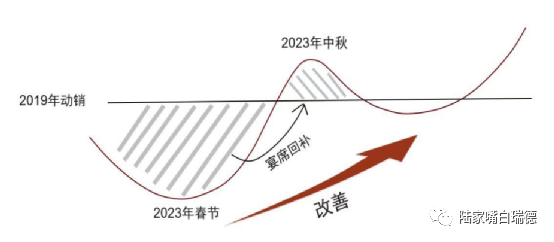

随着春节白酒动销超预期恢复,次高端白酒价格向上空间打开,进而销量与价格同步驱动,预计中证白酒指数会新高,古井贡酒、老白干股价已创新高,随着2023年宴席回补,到中秋达到动销边际改善顶点,从而开启上市酒企新一轮业绩上升期。

高端酒与区域酒今年率先回暖,次高端依赖宴席、商务场景,预计下半年呈现较高业绩弹性,业绩兑现需观察各地基建、房建开工进度,以及就业的改善。一月份天量信贷打好全年基础,截至二月初二,全国12220个工程项目,整体的开复工率已经达到 86.1%,劳务到岗率83.9%,同比去年都有提升,华东和华中领先,东北西北略滞后,预计3月实现百分百复工。

全面注册制落地,选股难度加大、白酒企业A股上市受限,存量上市公司稀缺性进一步体现,头部次高端酒企估值中枢有望长期稳定在35到40倍PE-TTM。

仓位分布Mark,一季报到半年报观察药企营收改善与产品结构,赶在医保谈判前逐步加仓XLT,美联储降息预期推迟,恒指调整,考虑少量买入港股生物医药。券商、白酒、医药随着注册制、疫情后经济复苏、老龄化三大趋势显现出长线配置价值。