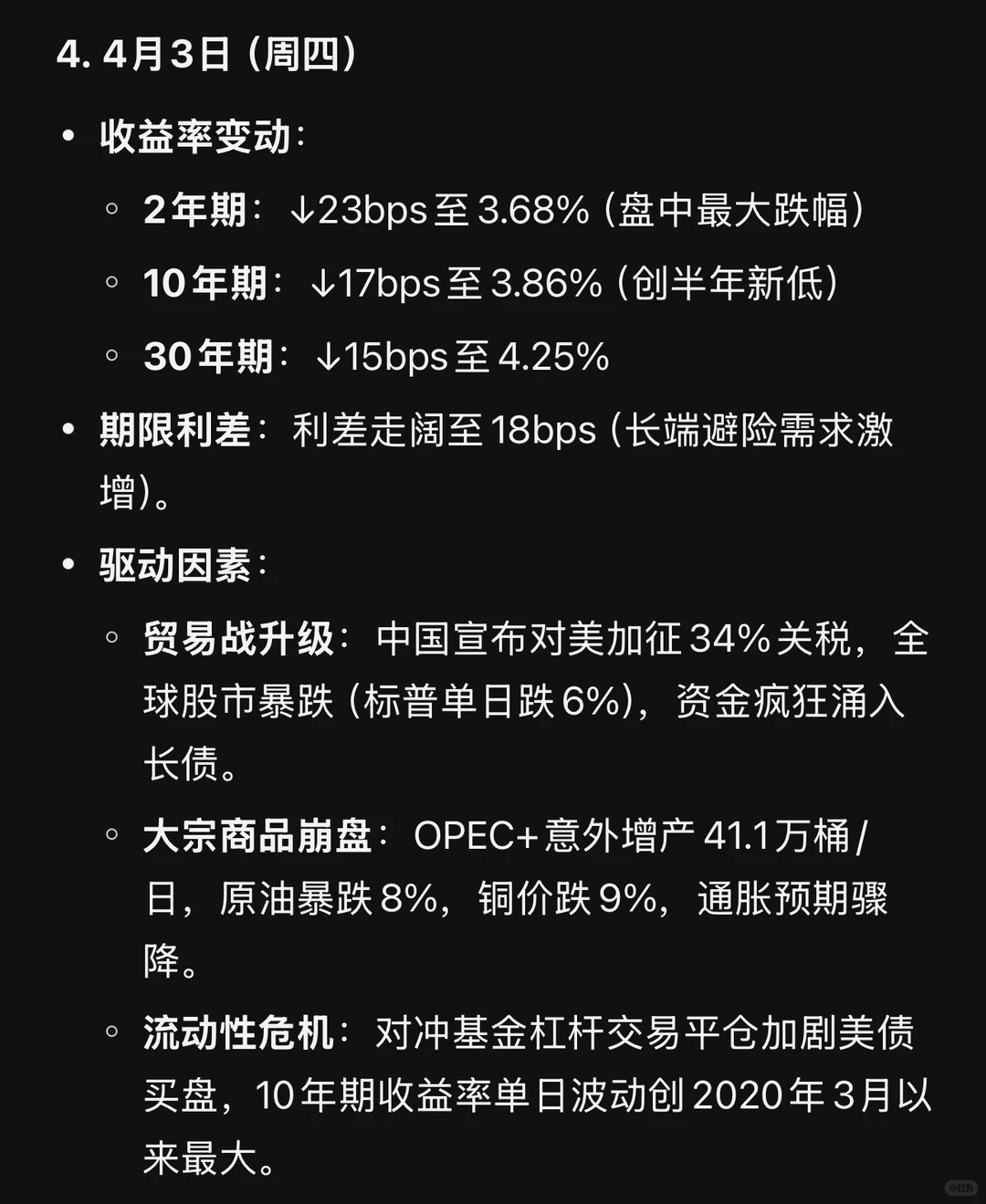

市场主题:避险情绪主导,美债收益率全线暴跌,期限利差剧烈震荡。

一周走势总览

• 收益率表现:

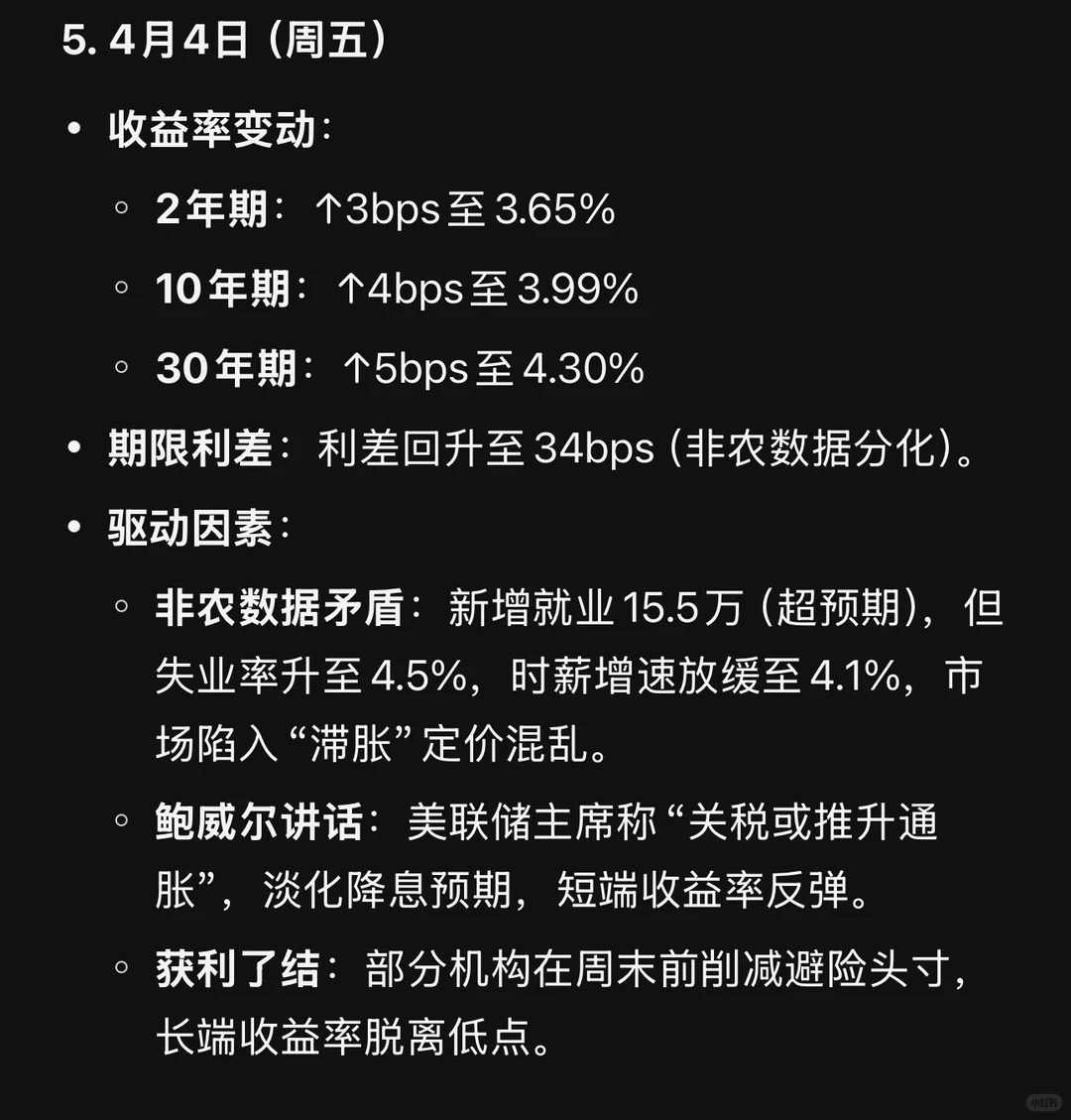

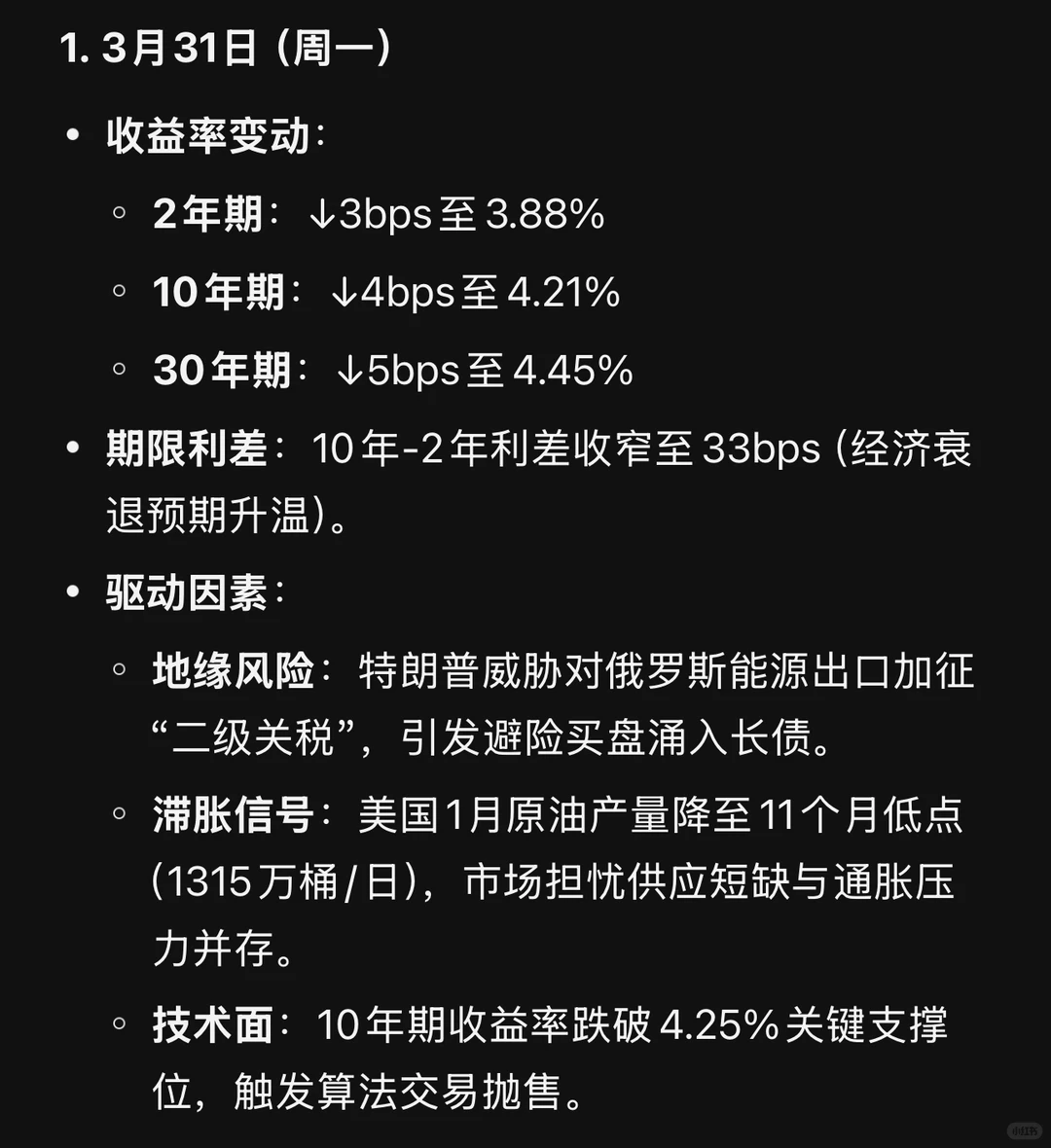

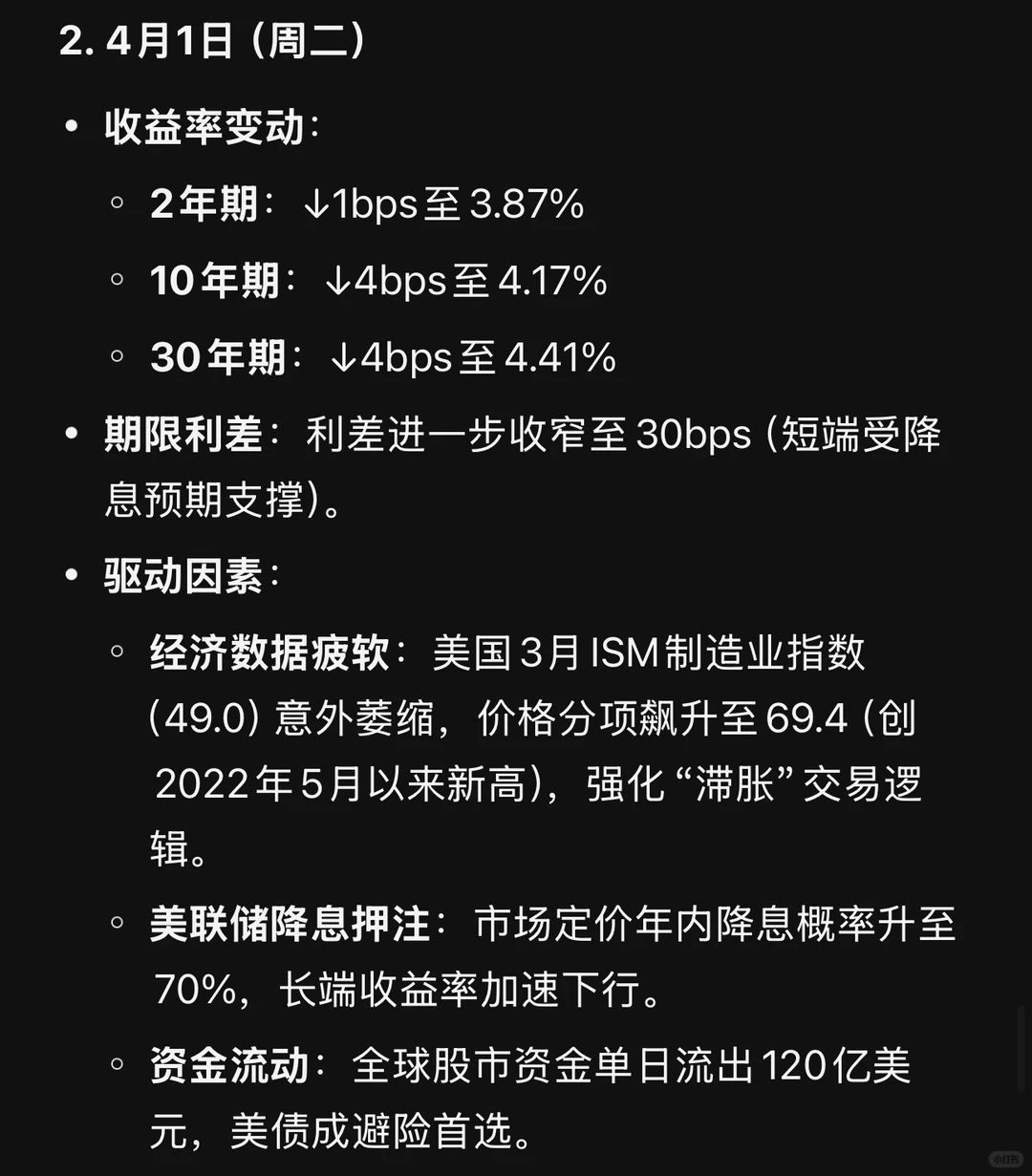

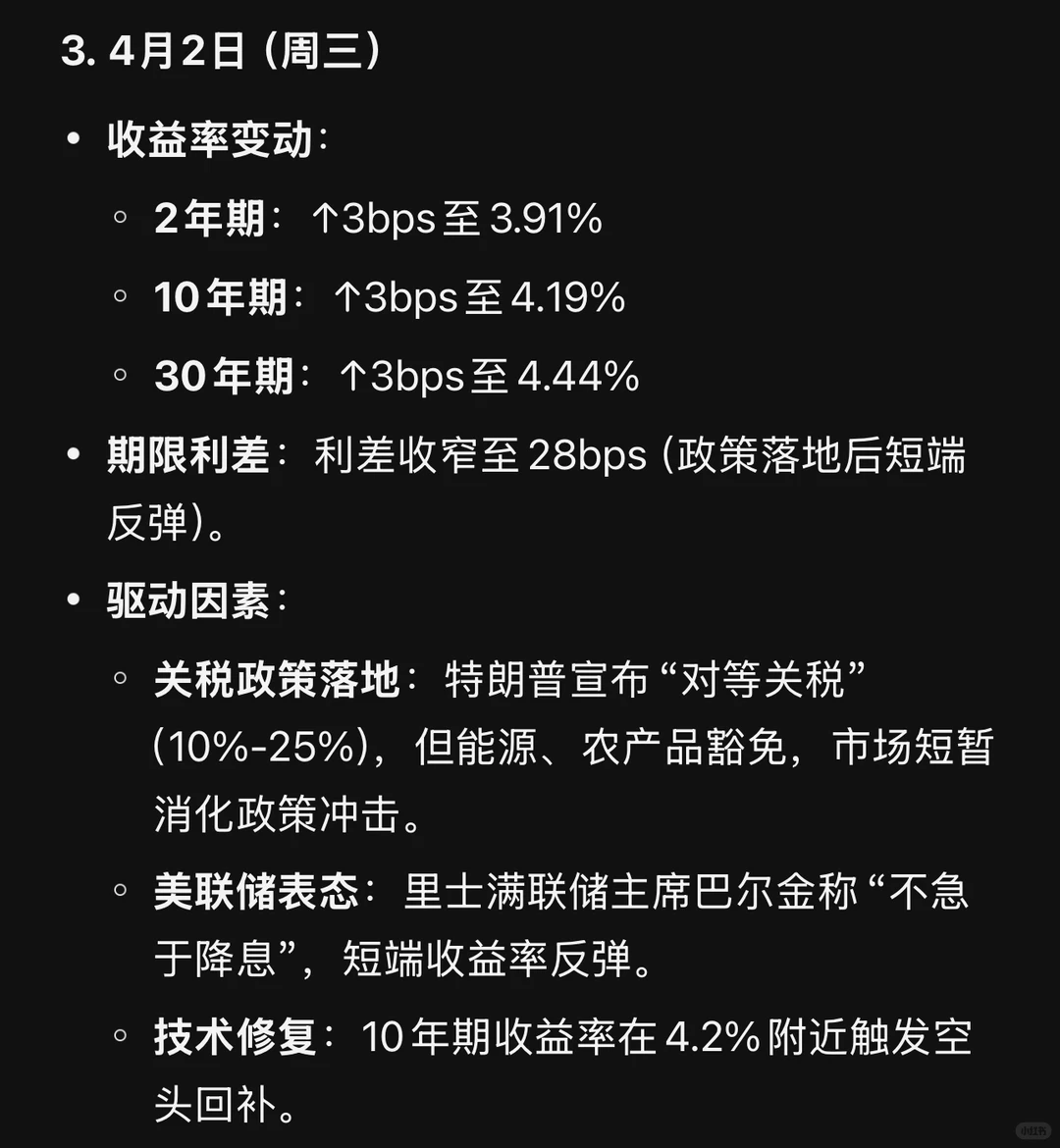

◦ 2年期:周跌26bps至3.65%,创2022年3月以来最大单周跌幅。

◦ 10年期:周跌22bps至3.99%,创2020年3月疫情恐慌期以来最大跌幅。

◦ 30年期:周跌15bps至4.30%,创2020年6月以来新低。

• 期限利差:10年-2年利差从周初33bps收窄至34bps,倒挂压力短暂缓解,但衰退预期仍主导市场。

核心驱动因素分析

1. 贸易战恐慌:中美关税互施引发全球供应链断裂担忧,资金从风险资产大规模转向美债。

2. 经济数据矛盾:

◦ 制造业萎缩:ISM制造业指数跌破荣枯线,但价格分项高企,加剧滞胀风险。

◦ 就业市场分化:非农新增就业强劲与失业率上升并存,政策路径不确定性放大。

3. 大宗商品联动:原油、铜价暴跌(周跌10%-15%)压低通胀预期,长端收益率受压制。

4. 美联储政策博弈:市场押注年内降息3次(总计75bps),但鲍威尔坚持“数据依赖”立场,短端波动加剧。

期限利差动态

• 周初倒挂加深:10年-2年利差从33bps收窄至18bps,反映市场对经济“硬着陆”的极端定价。

• 周五短暂修复:非农数据后短端反弹更快,利差回升至34bps,但仍低于长期历史均值(50bps)。

• 曲线形态信号:2年-10年利差倒挂幅度收窄,但30年-5年利差仍为负值,暗示市场对长期增长极度悲观。

下周展望

1. 关键数据:

◦ 4月10日美国CPI:若核心CPI超预期(尤其关税相关商品),或逆转收益率下行趋势。

◦ 美联储会议纪要:关注对“滞胀”风险的表述及降息线索。

2. 政策风险:

◦ 中美关税后续:若欧盟加入报复性关税,全球贸易链冲击将进一步发酵。

◦ OPEC+动向:若沙特释放“暂停增产”信号,或缓解大宗商品抛压。

一周走势总览

• 收益率表现:

◦ 2年期:周跌26bps至3.65%,创2022年3月以来最大单周跌幅。

◦ 10年期:周跌22bps至3.99%,创2020年3月疫情恐慌期以来最大跌幅。

◦ 30年期:周跌15bps至4.30%,创2020年6月以来新低。

• 期限利差:10年-2年利差从周初33bps收窄至34bps,倒挂压力短暂缓解,但衰退预期仍主导市场。

核心驱动因素分析

1. 贸易战恐慌:中美关税互施引发全球供应链断裂担忧,资金从风险资产大规模转向美债。

2. 经济数据矛盾:

◦ 制造业萎缩:ISM制造业指数跌破荣枯线,但价格分项高企,加剧滞胀风险。

◦ 就业市场分化:非农新增就业强劲与失业率上升并存,政策路径不确定性放大。

3. 大宗商品联动:原油、铜价暴跌(周跌10%-15%)压低通胀预期,长端收益率受压制。

4. 美联储政策博弈:市场押注年内降息3次(总计75bps),但鲍威尔坚持“数据依赖”立场,短端波动加剧。

期限利差动态

• 周初倒挂加深:10年-2年利差从33bps收窄至18bps,反映市场对经济“硬着陆”的极端定价。

• 周五短暂修复:非农数据后短端反弹更快,利差回升至34bps,但仍低于长期历史均值(50bps)。

• 曲线形态信号:2年-10年利差倒挂幅度收窄,但30年-5年利差仍为负值,暗示市场对长期增长极度悲观。

下周展望

1. 关键数据:

◦ 4月10日美国CPI:若核心CPI超预期(尤其关税相关商品),或逆转收益率下行趋势。

◦ 美联储会议纪要:关注对“滞胀”风险的表述及降息线索。

2. 政策风险:

◦ 中美关税后续:若欧盟加入报复性关税,全球贸易链冲击将进一步发酵。

◦ OPEC+动向:若沙特释放“暂停增产”信号,或缓解大宗商品抛压。