最近研究了重庆机电(02722.HK),核心是区域工业装备+消费品牌的双业务布局,增长靠产品结构优化但盈利质量仍有改善空间。

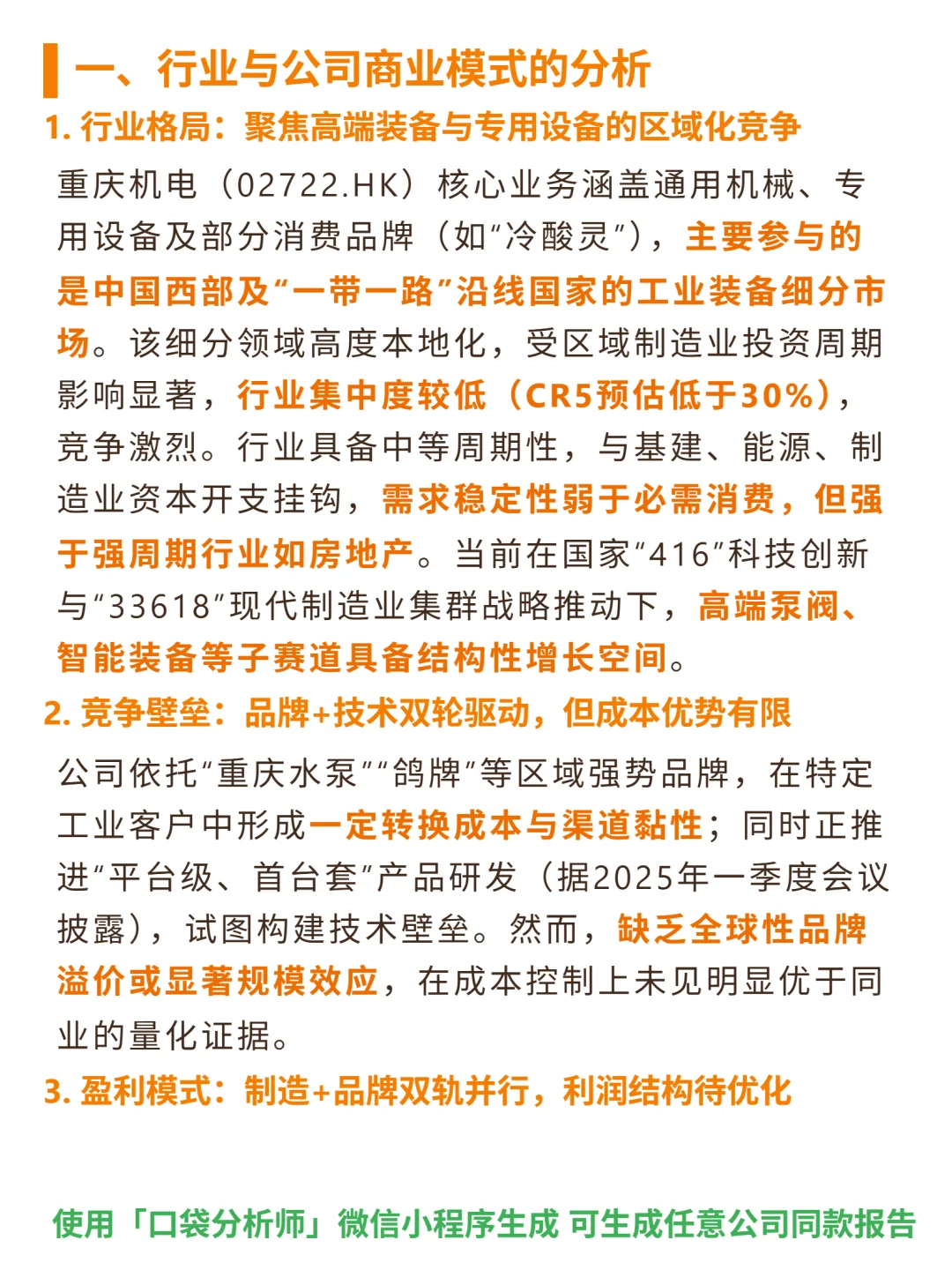

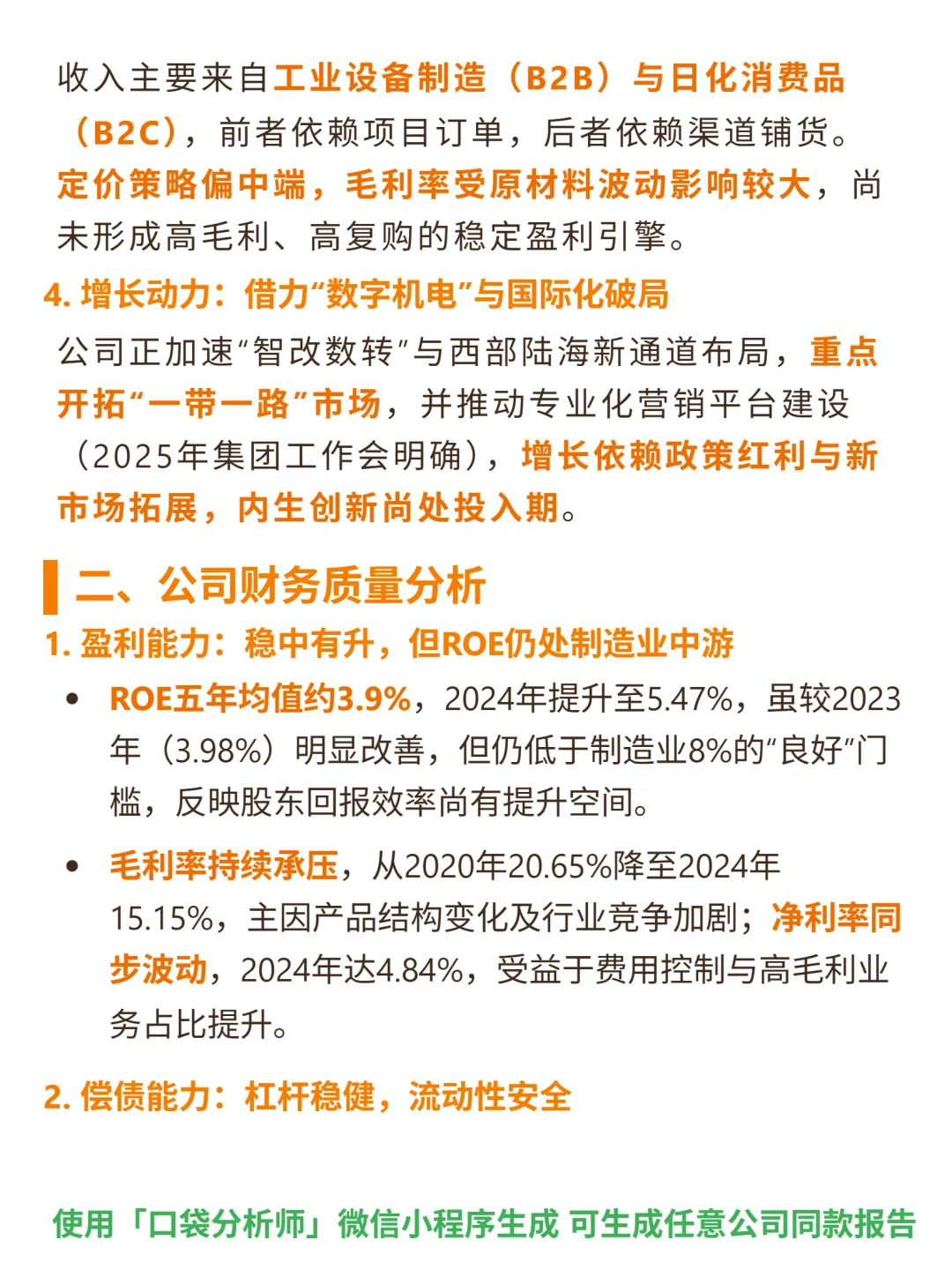

?核心逻辑:主业涵盖通用/专用机械(如高端泵阀、风电叶片)及消费品牌(冷酸灵),聚焦西部及“一带一路”工业装备细分市场(行业CR5<30%),商业模式为B2B项目订单(工业设备)+B2C渠道铺货(消费品),依赖区域品牌(重庆水泵、鸽牌)与研发构建壁垒,但缺乏规模效应和全球品牌溢价。

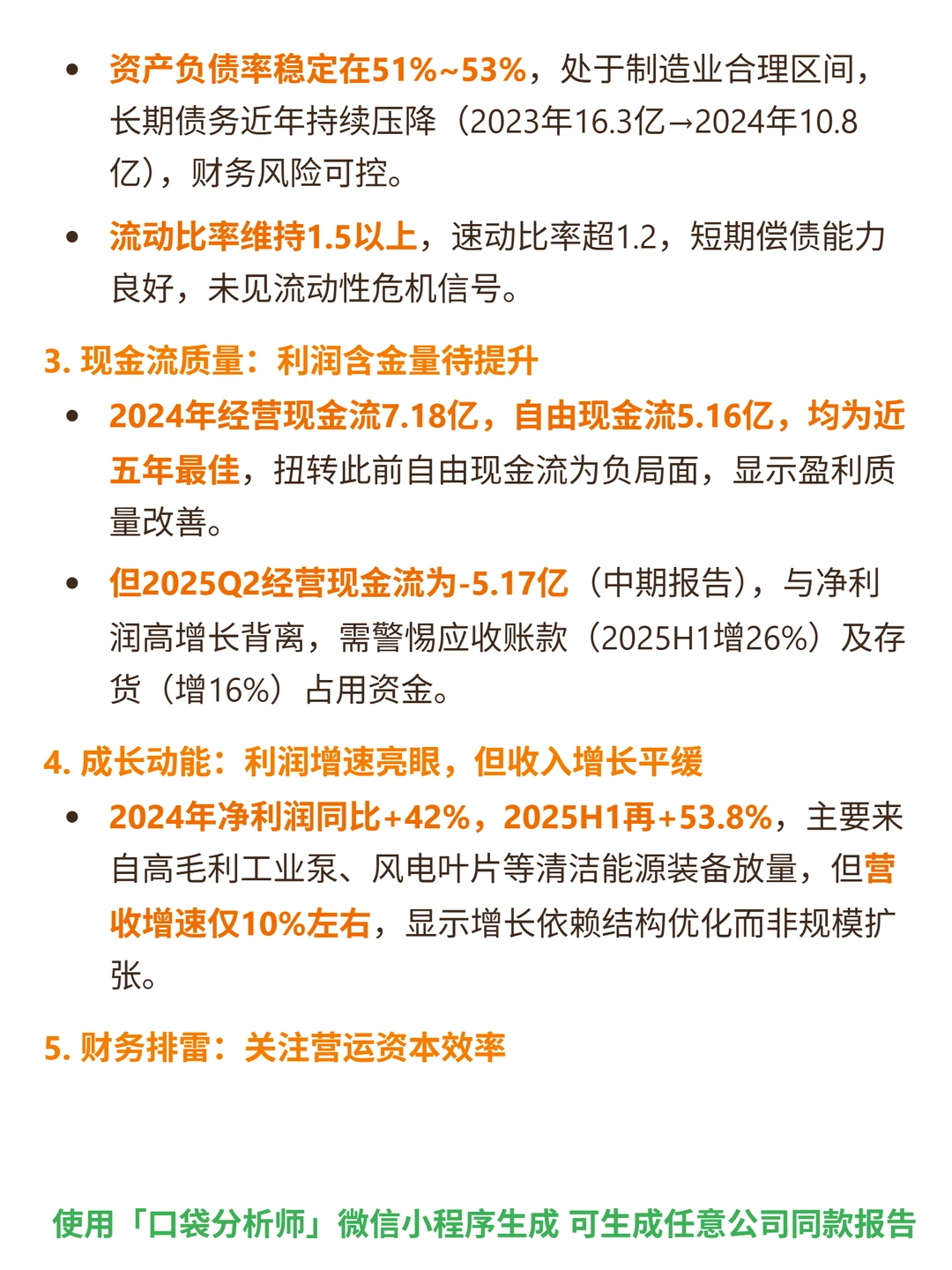

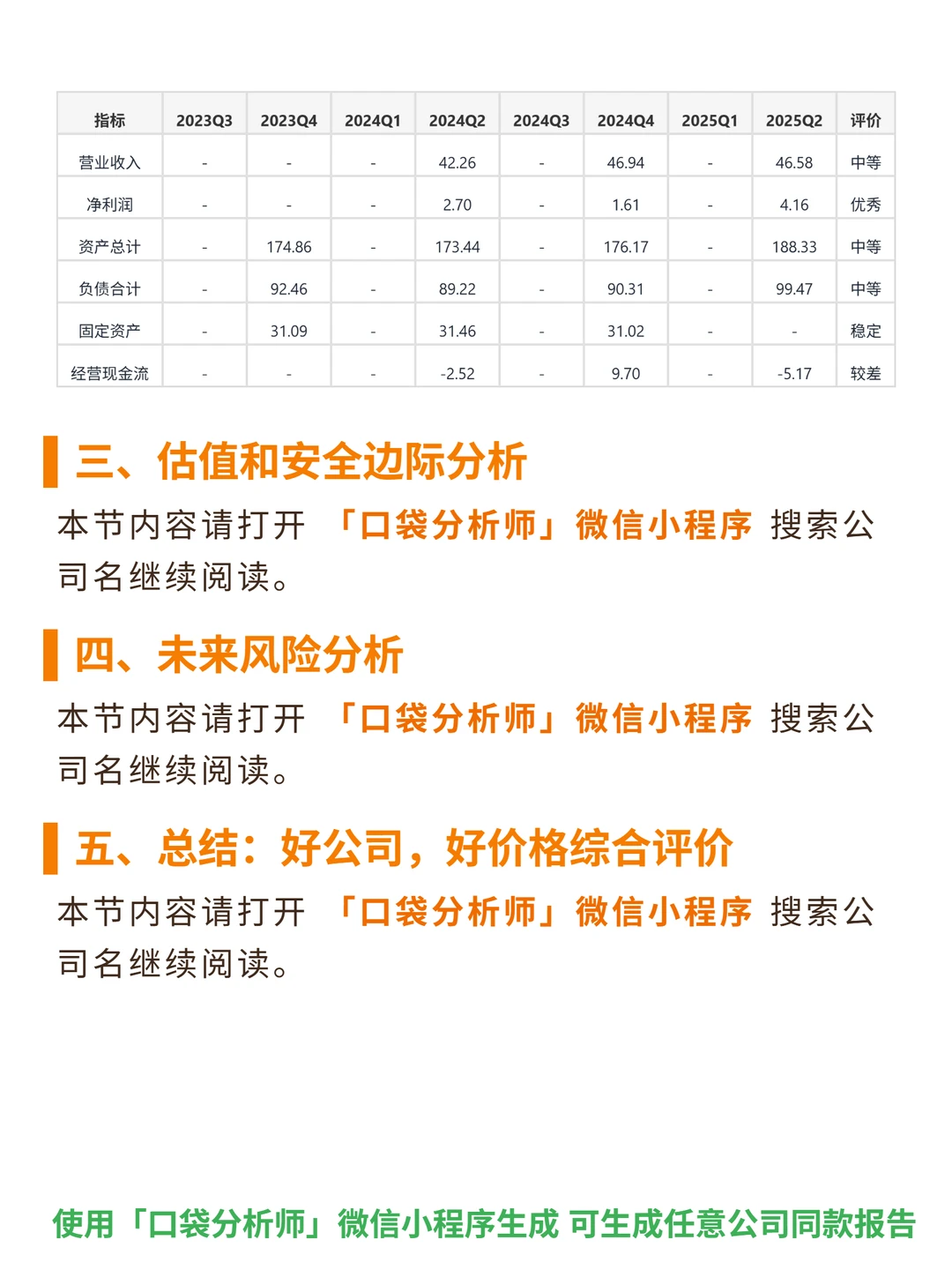

?财务亮点:ROE五年均值3.9%(2024年5.47%,仍低于制造业8%的良好线);毛利率从2020年20.65%降至2024年15.15%,净利率2024年4.84%(受益费用控制);资产负债率稳定在51%-53%,流动比率1.5以上,偿债稳健;2024年经营现金流7.18亿、自由现金流5.16亿(近五年最佳),但2025Q2经营现金流-5.17亿(与净利润高增长背离);2024净利润+42%、2025H1+53.8%(来自高毛利清洁能源装备放量),但营收增速仅约10%;应收账款周转天数193天(回款慢),2025H1应收账款增26%、存货增16%(需警惕资金占用)。

#重庆机电 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

?核心逻辑:主业涵盖通用/专用机械(如高端泵阀、风电叶片)及消费品牌(冷酸灵),聚焦西部及“一带一路”工业装备细分市场(行业CR5<30%),商业模式为B2B项目订单(工业设备)+B2C渠道铺货(消费品),依赖区域品牌(重庆水泵、鸽牌)与研发构建壁垒,但缺乏规模效应和全球品牌溢价。

?财务亮点:ROE五年均值3.9%(2024年5.47%,仍低于制造业8%的良好线);毛利率从2020年20.65%降至2024年15.15%,净利率2024年4.84%(受益费用控制);资产负债率稳定在51%-53%,流动比率1.5以上,偿债稳健;2024年经营现金流7.18亿、自由现金流5.16亿(近五年最佳),但2025Q2经营现金流-5.17亿(与净利润高增长背离);2024净利润+42%、2025H1+53.8%(来自高毛利清洁能源装备放量),但营收增速仅约10%;应收账款周转天数193天(回款慢),2025H1应收账款增26%、存货增16%(需警惕资金占用)。

#重庆机电 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息