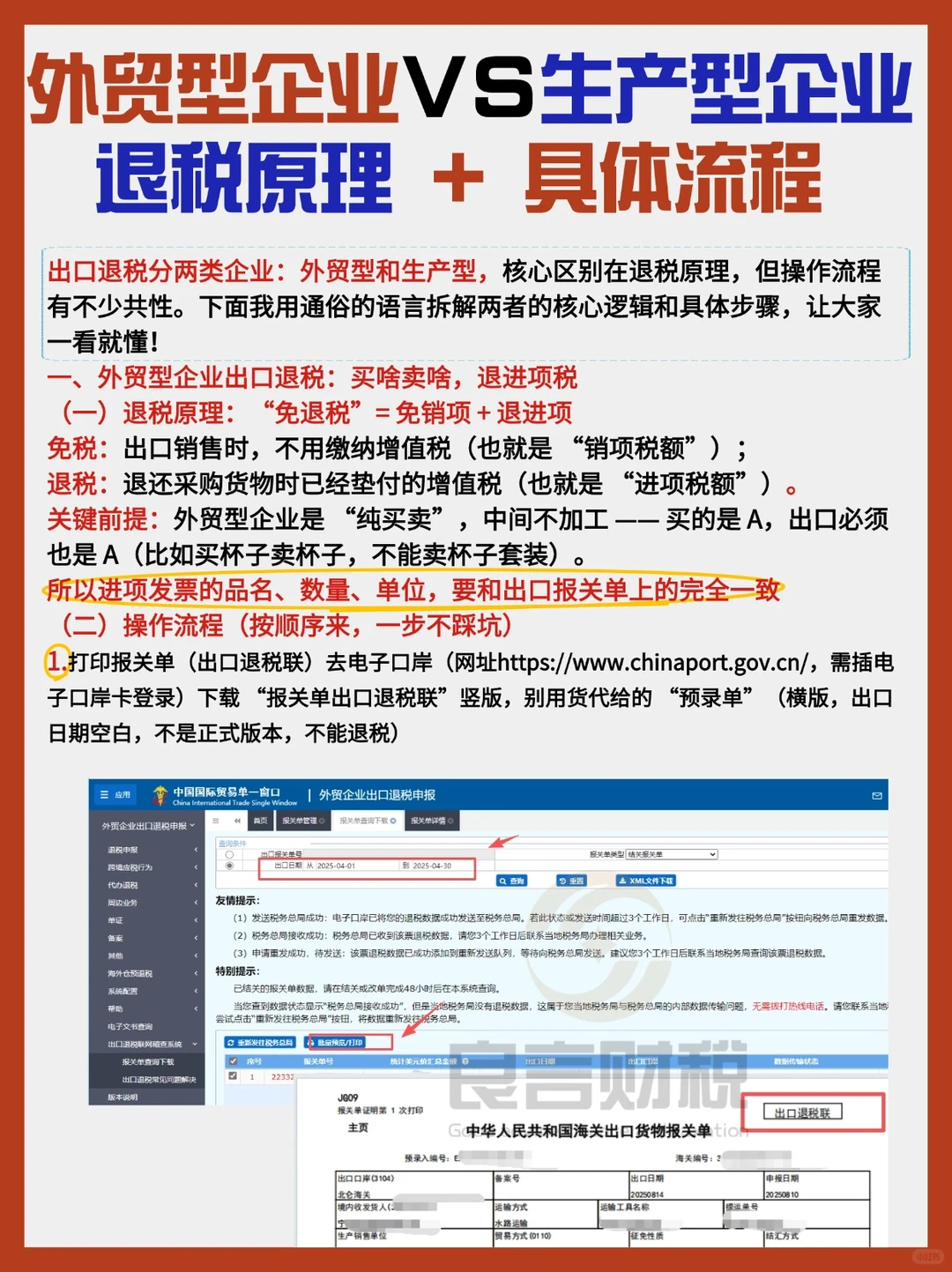

出口退税分两类企业:外贸型和生产型,核心区别在退税原理,但流程有不少共性。下面我用通俗的语言拆解两者的核心逻辑和具体步骤,让大家一看就懂!

一、外贸型企业出口退税:买啥卖啥,退进项税

(一)退税原理:“免退税”= 免销项 + 退进项

免税:出口销售时,不用缴纳增值税(也就是 “销项税额”);

退税:退还采gou货物时已经垫付的增值税(也就是 “进项税额”)。

关键前提:外贸型企业是 “纯买卖”,中间不加工 —— 买的是 A,出口必须也是 A(比如买杯子卖杯子,不能卖杯子套装)。

所以进项发票的品名、数量、单位,要和出口报关单上的完全一致(一字不差)

(二)cao作流程(按顺序来,一步不踩坑)

1.打印报关单(出口退税联)去电子口岸下载 “报关单出口退税联”(竖版),别用货代给的 “预录单”(横版,出口日期空白,不是正式版本,不能退税)

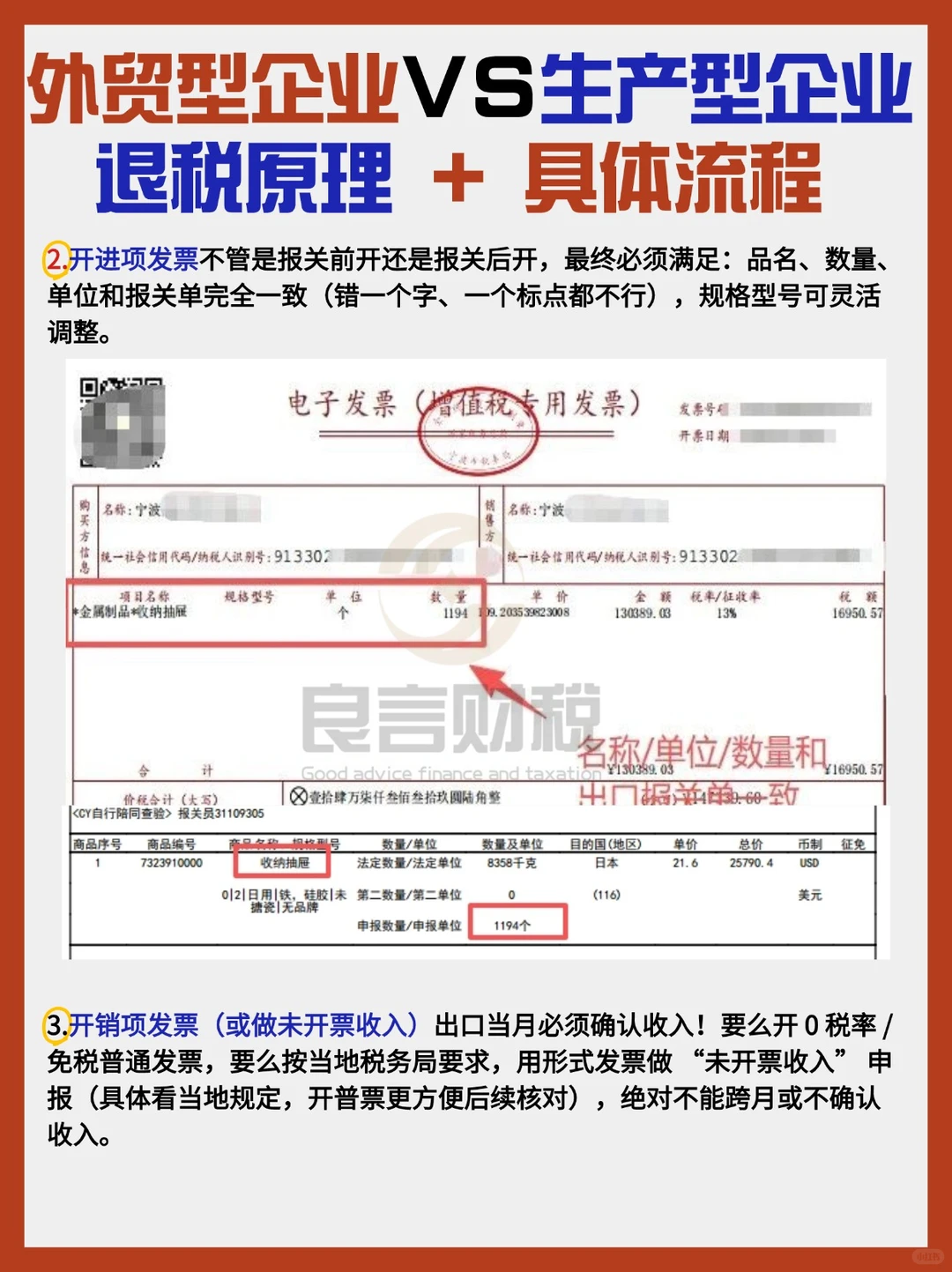

2.开进项发票不管是报关前开还是报关后开,必须满足:品名、数量、单位和报关单完全一致,规格型号可灵活调整。

3.开销项发票(或做未开票收入)出口当月必须确认收入!要么开 0 税率 / 免税普通发票,要么按当地税务局要求,用形式发票做 “未开票收入” 申报,不能跨月或不确认收入。

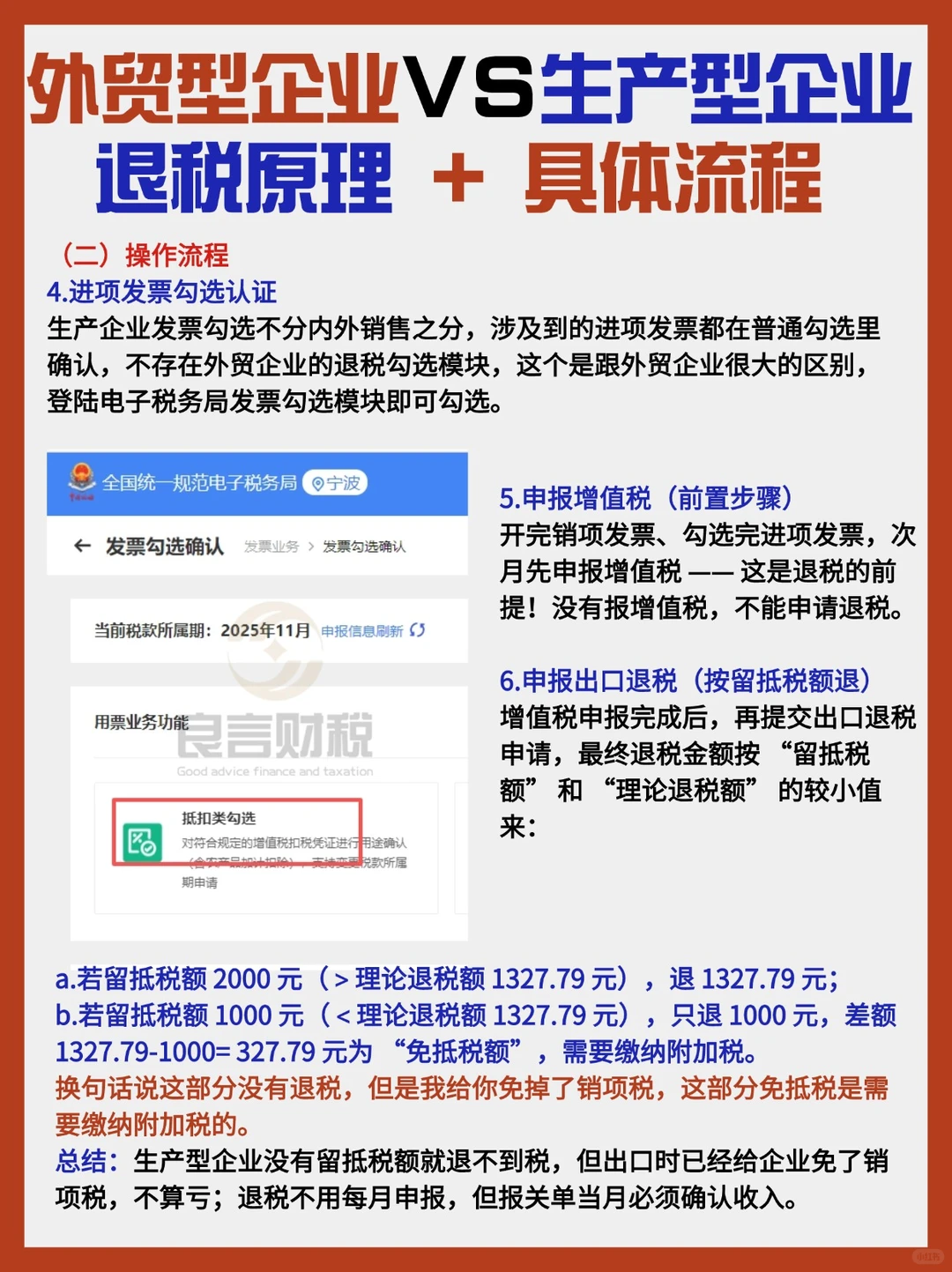

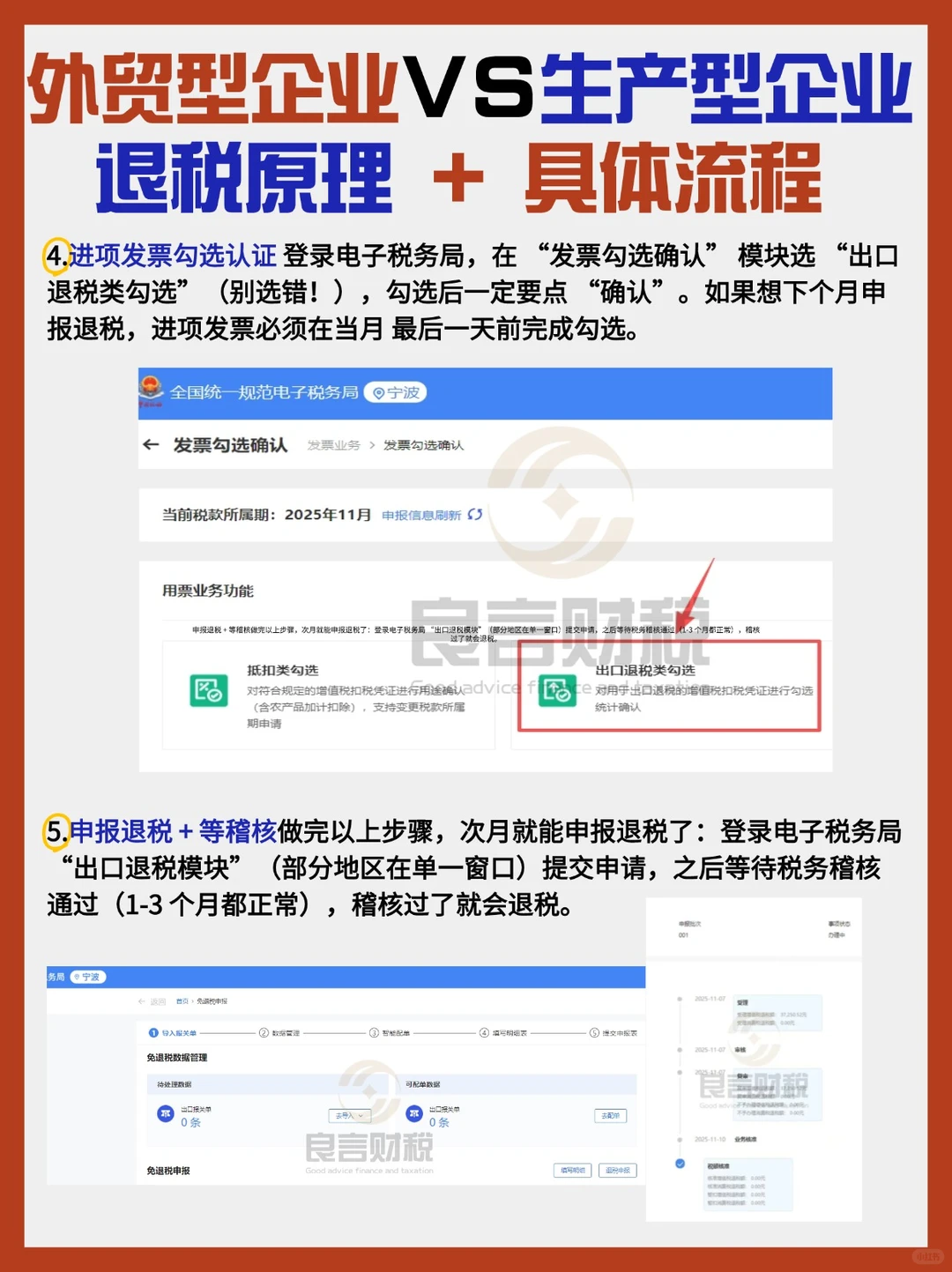

4.进项发票勾选认证 登录电子税务局,在 “发票勾选确认” 模块选 **“出口退税类勾选”**(别选错!),勾选后一定要点 “确认”。如果想下个月申报退税,进项发票必须在当月 zui后一天前完成勾选。

5.申报退税 + 等稽核做完以上步骤,次月就能申报退税了:登录电子税务局 “出口退税模块”(部分地区在单一窗口)提交申请,之后等待税务稽核通过(1-3 个月都正常),稽核过了就会退税。

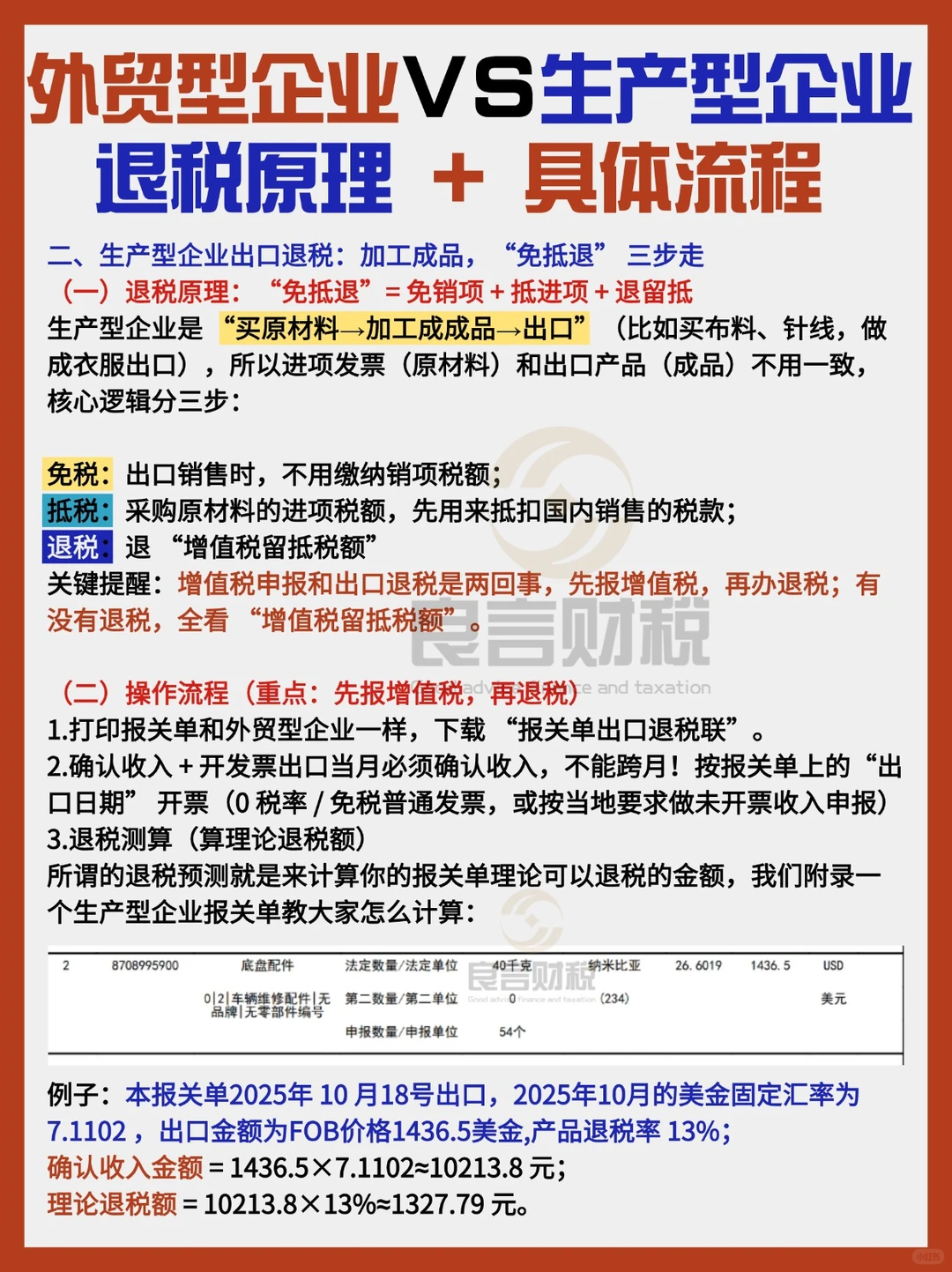

二、生产型企业出口退税:加工成品,“免抵退” 三步走

(一)退税原理:“免抵退”= 免销项 + 抵进项 + 退留抵

生产型企业是 “买原材料→加工成成品→出口”(比如买布料、针线,做成衣服出口),所以进项发票(原材料)和出口产品(成品)不用一致,核心逻辑分三步:

免税:出口销售时,不用缴纳销项税额;

抵税:采gou原材料的进项税额,先用来抵扣国内销售的税款;

退税:退 “增值税留抵税额”

以上就是生产型企业和外贸型企业的退税原理了,有什么不清楚的可以下方留yan

#宁波注册公司良言财税 #宁波注册公司 #进出口报关 #生产型企业出口退税 #外贸型企业出口退税 #出口退税原理 #财税知识 #外贸知识

一、外贸型企业出口退税:买啥卖啥,退进项税

(一)退税原理:“免退税”= 免销项 + 退进项

免税:出口销售时,不用缴纳增值税(也就是 “销项税额”);

退税:退还采gou货物时已经垫付的增值税(也就是 “进项税额”)。

关键前提:外贸型企业是 “纯买卖”,中间不加工 —— 买的是 A,出口必须也是 A(比如买杯子卖杯子,不能卖杯子套装)。

所以进项发票的品名、数量、单位,要和出口报关单上的完全一致(一字不差)

(二)cao作流程(按顺序来,一步不踩坑)

1.打印报关单(出口退税联)去电子口岸下载 “报关单出口退税联”(竖版),别用货代给的 “预录单”(横版,出口日期空白,不是正式版本,不能退税)

2.开进项发票不管是报关前开还是报关后开,必须满足:品名、数量、单位和报关单完全一致,规格型号可灵活调整。

3.开销项发票(或做未开票收入)出口当月必须确认收入!要么开 0 税率 / 免税普通发票,要么按当地税务局要求,用形式发票做 “未开票收入” 申报,不能跨月或不确认收入。

4.进项发票勾选认证 登录电子税务局,在 “发票勾选确认” 模块选 **“出口退税类勾选”**(别选错!),勾选后一定要点 “确认”。如果想下个月申报退税,进项发票必须在当月 zui后一天前完成勾选。

5.申报退税 + 等稽核做完以上步骤,次月就能申报退税了:登录电子税务局 “出口退税模块”(部分地区在单一窗口)提交申请,之后等待税务稽核通过(1-3 个月都正常),稽核过了就会退税。

二、生产型企业出口退税:加工成品,“免抵退” 三步走

(一)退税原理:“免抵退”= 免销项 + 抵进项 + 退留抵

生产型企业是 “买原材料→加工成成品→出口”(比如买布料、针线,做成衣服出口),所以进项发票(原材料)和出口产品(成品)不用一致,核心逻辑分三步:

免税:出口销售时,不用缴纳销项税额;

抵税:采gou原材料的进项税额,先用来抵扣国内销售的税款;

退税:退 “增值税留抵税额”

以上就是生产型企业和外贸型企业的退税原理了,有什么不清楚的可以下方留yan

#宁波注册公司良言财税 #宁波注册公司 #进出口报关 #生产型企业出口退税 #外贸型企业出口退税 #出口退税原理 #财税知识 #外贸知识