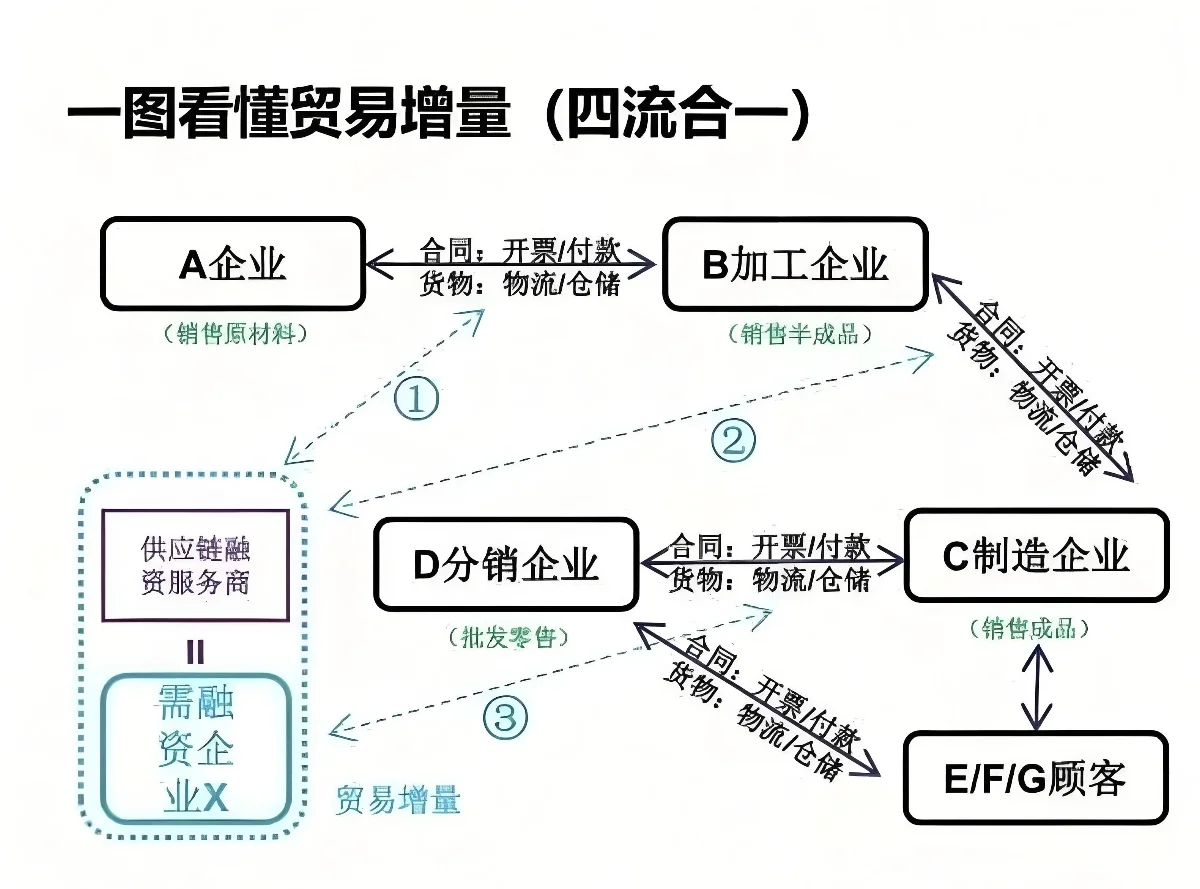

一、正常贸易闭环

产品加工链条:原材料>>半成品>>成品>>颐客;

对应的企业:原材料企业>>半成品加工企业>>成品制造企业>>分销商>>顾客:

贸易四流合一:企业间签订贸易合同(合同流)、开具发票纳税(发票流)、销售物流快递发货(物流)、采购支付账款(资金流);

二、贸易增量(供应链融资)--需融资企业必须要有真实经营业务!!!

融资规划:根据企业X业务类型,匹配农作物、矿产、金属制品、电子产品等供应链;根据企业X主要业务,匹配原材料阶段①、半成品加工阶段②、产品制造阶段③等上下游企业;

贸易增量:将企业X纳入供应链代采体系,放大业务经营流水,美化企业账目报表。将原本不符合放款标准的中小微企业可通过合规途径获取银行贷款;

三、企业资质与风险

企业资质:正常经营纳税1年以上、有真实经营场所及业务(或者有抵押物)、有专精特新企业标签(或者有意愿申请)、有短期融资需求;

企业风险:税票额度限制、贷款还款能力。

注:银行为什么会根据企业业务经营流水放款?一是上层对制造业中小微企业的扶持,二是银行存贷款利息差导致负债攀升;三是银行工作人员的贷款业绩压力;四是银行坏账维持率有一定允许限额;五是企业真实业务下的短期资金过难关。

产品加工链条:原材料>>半成品>>成品>>颐客;

对应的企业:原材料企业>>半成品加工企业>>成品制造企业>>分销商>>顾客:

贸易四流合一:企业间签订贸易合同(合同流)、开具发票纳税(发票流)、销售物流快递发货(物流)、采购支付账款(资金流);

二、贸易增量(供应链融资)--需融资企业必须要有真实经营业务!!!

融资规划:根据企业X业务类型,匹配农作物、矿产、金属制品、电子产品等供应链;根据企业X主要业务,匹配原材料阶段①、半成品加工阶段②、产品制造阶段③等上下游企业;

贸易增量:将企业X纳入供应链代采体系,放大业务经营流水,美化企业账目报表。将原本不符合放款标准的中小微企业可通过合规途径获取银行贷款;

三、企业资质与风险

企业资质:正常经营纳税1年以上、有真实经营场所及业务(或者有抵押物)、有专精特新企业标签(或者有意愿申请)、有短期融资需求;

企业风险:税票额度限制、贷款还款能力。

注:银行为什么会根据企业业务经营流水放款?一是上层对制造业中小微企业的扶持,二是银行存贷款利息差导致负债攀升;三是银行工作人员的贷款业绩压力;四是银行坏账维持率有一定允许限额;五是企业真实业务下的短期资金过难关。