拟IPO企业财务&研发同学注意!?

“非全时研发人员”的成本分摊,绝不是简单的财务操作。 它直接关系到研发费用的真实性,是IPO审核问询的重中之重!

这份紧扣审核要点的实操指南,请收好。?

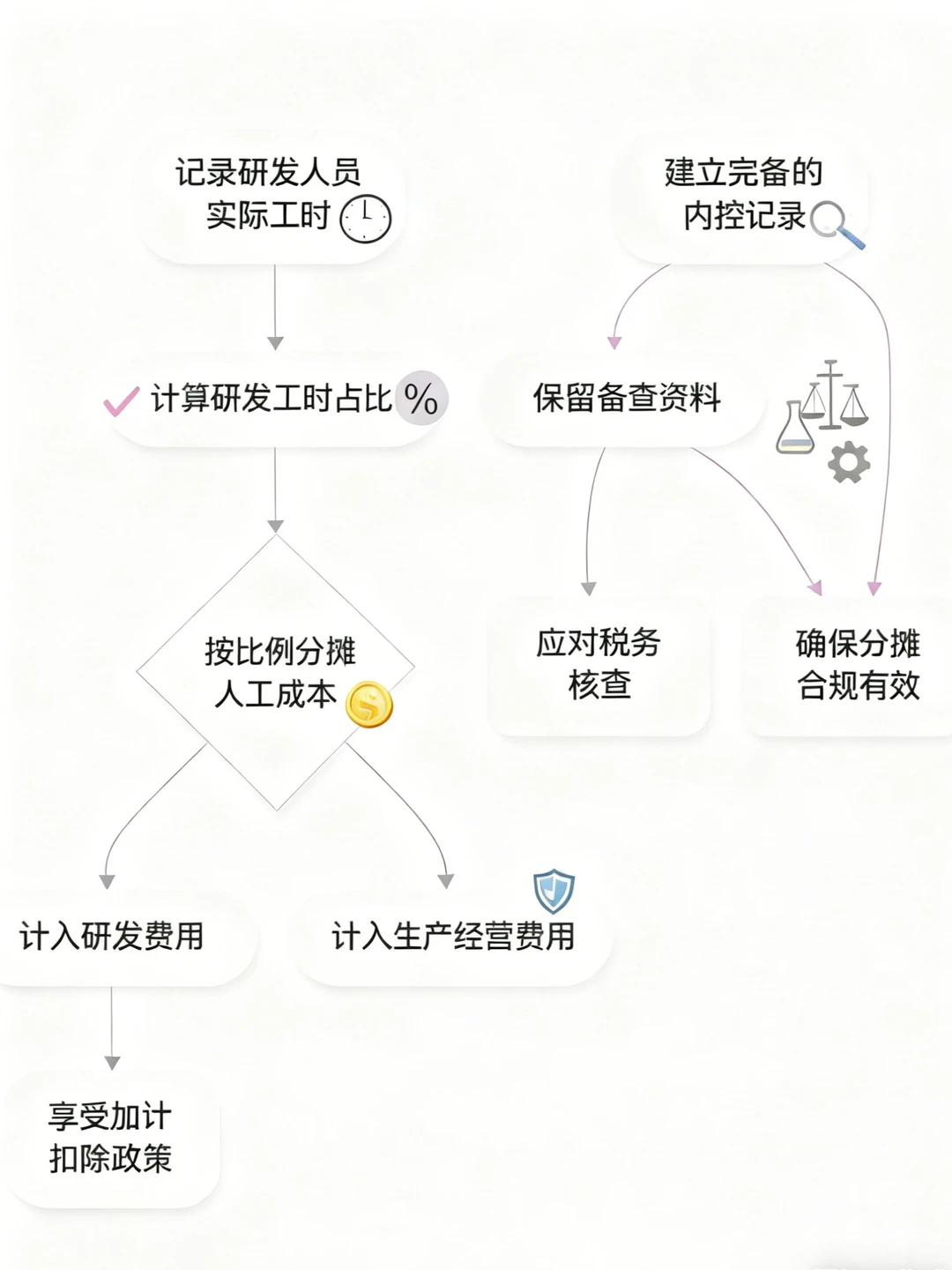

❗️核心原则:按实际工时占比合理分配 一切的基础,在于可验证的工时记录。整个分摊流程的全貌参考流程图片?

? 记录工时信息:IPO合规的基石

审核关切点:工时记录是否真实、完整、可追溯?

实操要点:

建立强制性的工时填报制度,按月记录在研发项目与非研发活动上的耗时。

强烈建议使用系统记录,确保数据留有操作痕迹,避免后期“回忆式”补录,这在审核中可信度极低。

? 采用合理方法分摊:计算必须精准

审核关切点:分摊方法是否合理、一致?

核心公式: 某项目分摊薪酬 = 人员总薪酬 × (当月在该项目工时 ÷ 当月总工时)

IPO关键要求:

方法必须前后各期保持一致,无合理理由不得变更。

计算过程要可复核、可验证。

? 建立完备的内控与备查资料:应对问询的防火墙

这是证明企业内控有效的直接证据!

✅ 制度保障:必须有《研发费用核算管理制度》等成文规定。

✅ 资料留存:工时统计表、项目任务书、考勤记录必须完整保存,形成闭环证据链。

✅ 人员界定:清晰的研发人员名册是区分人员性质的前提。

? IPO审核重点:这些坑绝不能踩

❌ 严禁主观估算:这是IPO审核中的红线,任何无合理依据的分摊都会引发对整体研发费用真实性的质疑。

✅ 坚决保持一致性:分摊方法的随意变更,需要提供极其充分的理由,否则会被认为是会计基础工作薄弱。

? 深度关注政策细节:严格按照政策要求,对人员活动进行必要记录,未合理分配的,不仅不能加计扣除,更会成为上市路上的隐患。

总结: 对于IPO企业,处理非全时研发人员费用,必须将“流程规范、证据完整、方法一致” 贯穿始终,这既是合规要求,更是向审核机构展现公司卓越治理能力的关键。

#研发费用工时 #IPO #研发费用归集 #研发费用合规 #工时管理 #工时 #项目成本管理 #研发人员工时费用分配表 #员工工时管理系统

“非全时研发人员”的成本分摊,绝不是简单的财务操作。 它直接关系到研发费用的真实性,是IPO审核问询的重中之重!

这份紧扣审核要点的实操指南,请收好。?

❗️核心原则:按实际工时占比合理分配 一切的基础,在于可验证的工时记录。整个分摊流程的全貌参考流程图片?

? 记录工时信息:IPO合规的基石

审核关切点:工时记录是否真实、完整、可追溯?

实操要点:

建立强制性的工时填报制度,按月记录在研发项目与非研发活动上的耗时。

强烈建议使用系统记录,确保数据留有操作痕迹,避免后期“回忆式”补录,这在审核中可信度极低。

? 采用合理方法分摊:计算必须精准

审核关切点:分摊方法是否合理、一致?

核心公式: 某项目分摊薪酬 = 人员总薪酬 × (当月在该项目工时 ÷ 当月总工时)

IPO关键要求:

方法必须前后各期保持一致,无合理理由不得变更。

计算过程要可复核、可验证。

? 建立完备的内控与备查资料:应对问询的防火墙

这是证明企业内控有效的直接证据!

✅ 制度保障:必须有《研发费用核算管理制度》等成文规定。

✅ 资料留存:工时统计表、项目任务书、考勤记录必须完整保存,形成闭环证据链。

✅ 人员界定:清晰的研发人员名册是区分人员性质的前提。

? IPO审核重点:这些坑绝不能踩

❌ 严禁主观估算:这是IPO审核中的红线,任何无合理依据的分摊都会引发对整体研发费用真实性的质疑。

✅ 坚决保持一致性:分摊方法的随意变更,需要提供极其充分的理由,否则会被认为是会计基础工作薄弱。

? 深度关注政策细节:严格按照政策要求,对人员活动进行必要记录,未合理分配的,不仅不能加计扣除,更会成为上市路上的隐患。

总结: 对于IPO企业,处理非全时研发人员费用,必须将“流程规范、证据完整、方法一致” 贯穿始终,这既是合规要求,更是向审核机构展现公司卓越治理能力的关键。

#研发费用工时 #IPO #研发费用归集 #研发费用合规 #工时管理 #工时 #项目成本管理 #研发人员工时费用分配表 #员工工时管理系统