如果您希望第一时间收到推送,别忘了加“星标”!

我们认为23年白酒有望迎来基本面改善和周期向上,对比16-17/19-20年两轮上行期,23年周期向上的支撑在于需求修复与库存去化、信心回暖共振,春节旺销奠定复苏基础,白酒社交需求释放同步反映经济活动回暖速度,本轮周期向上的估值起点虽高于16/19年,但经济回暖和消费复苏下基本面仍存超预期可能,酒企经营近况也普遍较为乐观,需求修复-价格回升将渐次演绎,估值亦有望同步向上。高端有望实现稳中有进,宴席场景回补则有望支撑次高端释放业绩弹性。

高端:经济回暖与消费复苏下开启周期向上

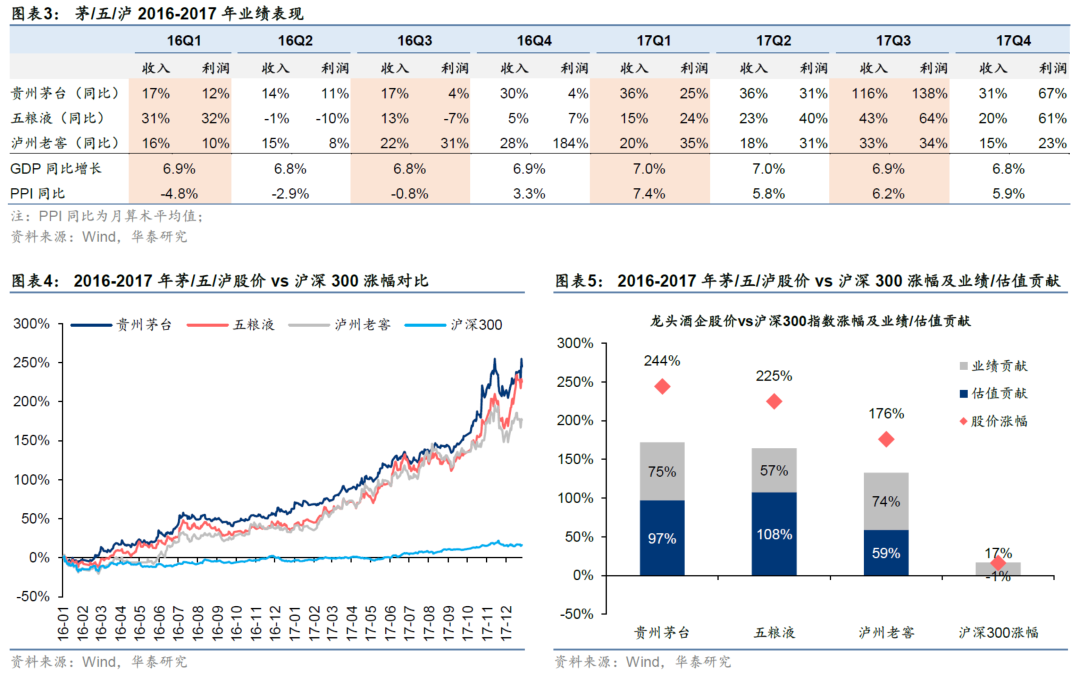

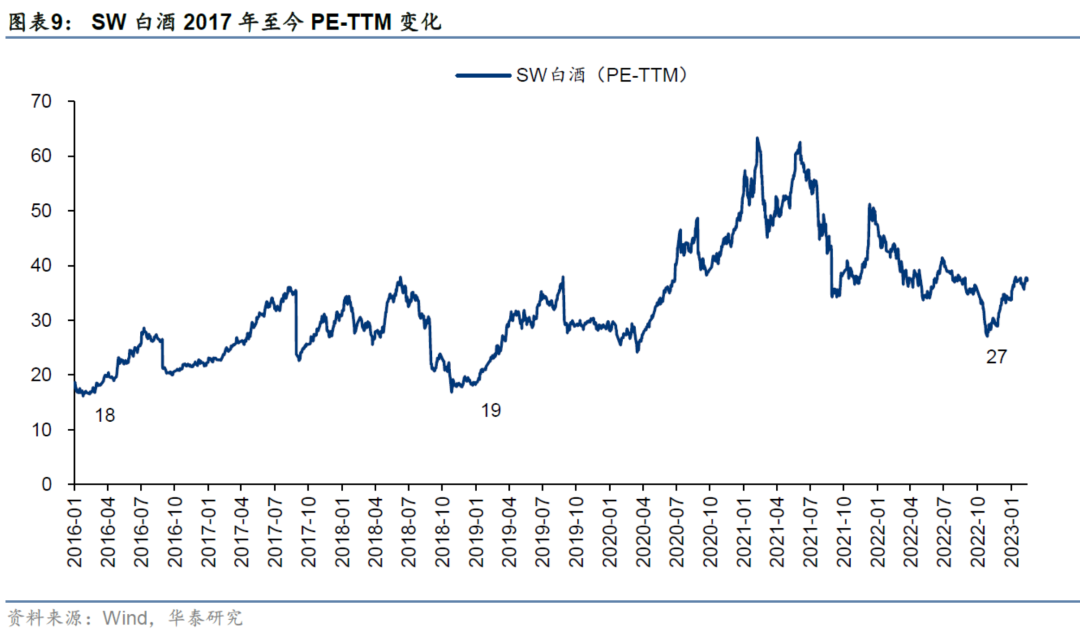

复盘16-17/19-20年两轮上行期:1)16-17年:经济周期、库存周期与流动性同步出现拐点,千元价位在茅台挺价后有所扩容,高端酒量价齐升、业绩与估值双升;2)19-20年:流动性宽松,消费升级为主线,高端酒企在结构升级及渠道改革下业绩表现强劲,批价走高指示行业景气上行。展望23年,需求修复与库存去化、信心回暖共振,春节旺销奠定复苏基础,白酒社交需求释放同步反映经济活动回暖速度,估值层面:SW白酒16年初/19年初/22年10月PE-TTM为18/19/27x,当前为37x(处于近5年的60%分位数),经济回暖和消费复苏下基本面存超预期可能,估值有望同步向上。

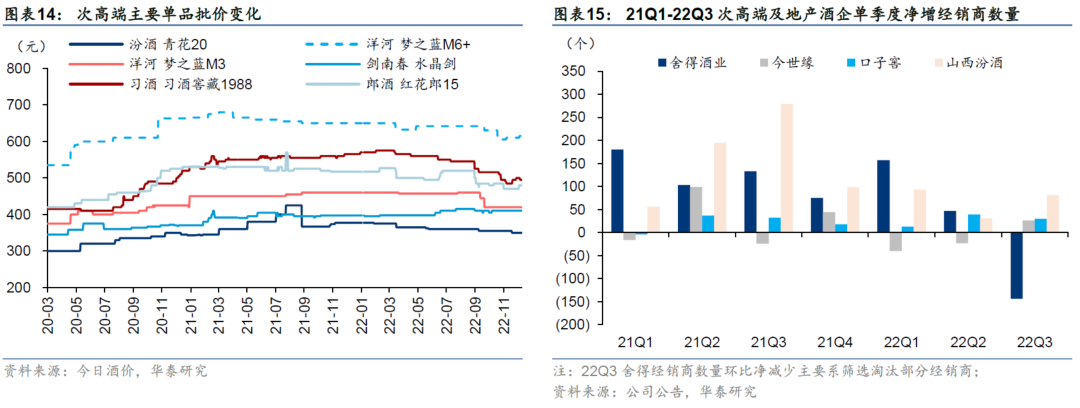

次高端:受益于宴席场景的修复和经济活动的回暖

宴席场景(如升学宴、婚宴、生日宴等)和商务宴请为次高端白酒的主流消费场景,疫情后随着消费场景放开、宏观经济回暖,宴席市场需求的回补有望为次高端白酒需求抬升提供可持续推动力,酒企在疫情期间受到压制的招商、营销及新市场的开拓亦有望逐步回归正常状态。中长期看,我们认为次高端本轮发展周期逻辑为需求端推动,我们预计扩容升级趋势有望延续,核心受益于:经济韧性/大众消费崛起奠定的良好消费基础、高端白酒对次高端升级扩容的引领作用、行业集中度提升/头部酒企全国化拓张势能延续。

风险提示:宏观经济增长不达预期,宴席恢复有所延缓。

高端:经济回暖与消费复苏下开启周期向上

宏观经济回暖、消费加速复苏,2023白酒迎来周期向上,景气复苏。白酒作为社交型消费品,社交活动与经济活动紧密相关,经济活动回暖对白酒消费的拉动作用较为明显,根据华泰宏观预测(详见华泰宏观2023.1.29日发布的报告《上调2023年增长预测至6.2%》),2023年实际GDP增速将达到6.2%,2024年仍保持在5.8%;受益防疫政策优化,春节后消费回升的速度较快,预计2023年名义社零总额增速将达到10.5%,2024年仍保持在9%左右。23年春节期间返乡潮推动各地走亲访友、家庭聚会等场景修复明显,聚饮/礼赠需求率先复苏,宴席等场景有望迎来回补,当前宏观经济正处复苏向上通道,居民出行及消费等指标同比继续上行,经济活动回暖和消费复苏将持续演绎,白酒行业景气度在23年有望迎来上行周期。

高端白酒受经济变量、流动性及其带来的财富效应等宏观因素影响显著,且企业自身经营改革成效亦会产生影响,回顾16-17、19-20年两轮高端白酒上行行情:

(一)16-17年复盘:行业走出深度调整期,外资大幅流入,高端酒率先复苏

行业层面:2016年白酒行业复苏向上,经济发展带动消费升级,千元价格带场景扩大,高端酒率先复苏,行业自下而上需求推动逻辑得到验证。经历12-15年三年行业深度调整后,高端白酒在经济周期、库存周期、流动性周期的多重驱动下迎来复苏:1)经济:棚改货币化政策带来居民财富效应,消费升级需求凸显,商务活动有较为明显的复苏迹象,千元价位带消费场景扩大;2)库存:2015年底行业库存基本消化完毕,2016年库存周期筑底反弹,2017年供给出清后进入加库存周期;3)流动性:2016年QFII额度放开限制、深港通启动,外资流入使得2017年全年的流动性得以放宽。

企业层面:高端酒整体呈现量价齐升态势。

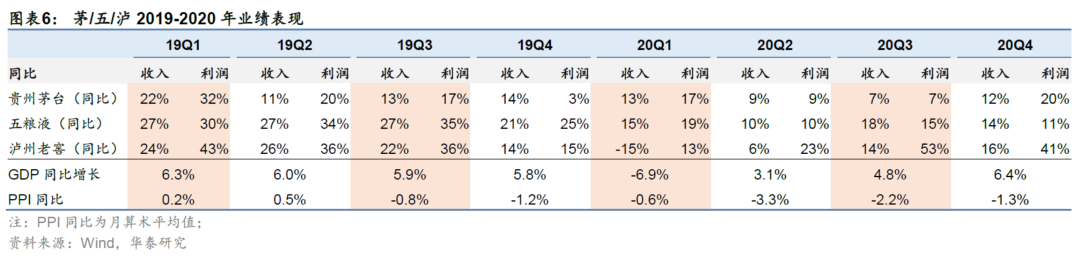

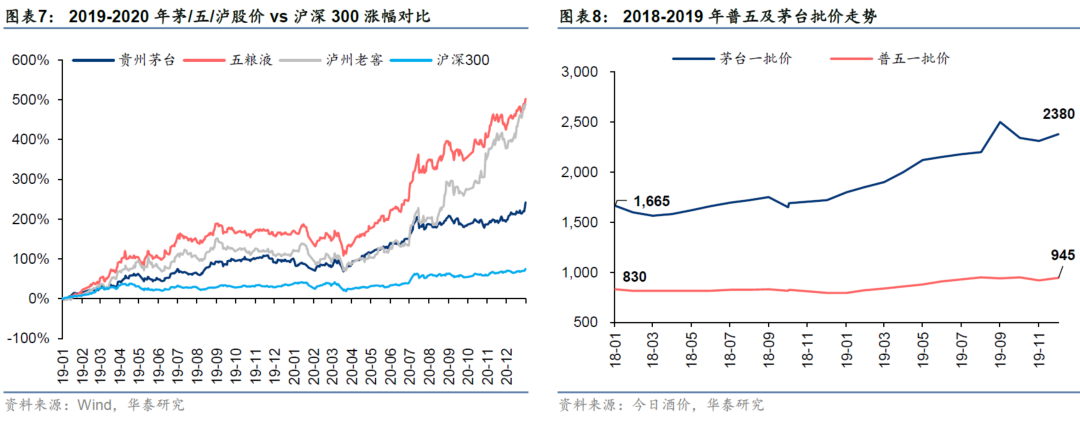

(二)19-20年复盘:流动性相对宽松,白酒行业自身基本面强劲

行业层面:19-20年流动性放宽,消费升级主线延续。2019年宏观层面开启连续降准,同时QFII额度翻倍,MSCI A股权重上调,外资大幅流入,流动性好转;同时白酒行业消费升级主线延续,主要酒企业绩表现亮眼。20年实体经济受疫情冲击,货币政策积极,流动性维持相对宽松状态,年内M1增长15%,资本市场行情向上,带来股市财富效应。

企业层面:结构升级及渠道改革下茅五泸业绩表现强劲,批价走高指示行业景气上行。在外部环境较为宽松的背景下,茅台、五粮液等主要酒企渠道改革取得初步成效,批价稳步上行。茅台站稳2000元以上价格带;五粮液推出八代普五,2019年6月出厂价上调13%至889元并实现顺价销售(据国酒财经),结构升级延续的逻辑得到验证。

展望本轮周期,我们看好高端白酒有望实现稳中有进的增长态势,带动白酒行业整体复苏。对比来看,17年宏观经济周期、库存周期、流动性周期多重共振下,白酒行业需求处于强复苏阶段(高端批价持续抬升);19年则是资金面(流动性宽松、外资大幅流入)与基本面的共振(19年喜迎开门红,茅台批价抬升);23年经济修复与库存去化共振,23年春节各地消费复苏态势传递出较为积极的信号,渠道与终端信心显著修复,将对行业整体的渠道库存去化和单品价格维持起到重要支撑。估值层面来看,16/19年初SW白酒板块PE-TTM分别为18/19x,本轮板块触底反弹的起点为2022年10月底(对应PE-TTM为27x),当前(2023.2.17日)SW白酒板块PE-TTM为37x,位于近5年的60%分位数。

次高端:受益于宴席场景的修复和经济活动的回暖

宴席场景为白酒主流消费场景之一,用酒量较大。中国素有宴席传统,按照宴席主题又可进一步划分为喜宴、丧宴、家宴、生日宴、升学宴等;而白酒作为增进人情往来的催化剂,在宴席中有不可或缺的地位,宴席场景也成为白酒消费中的主流场景。

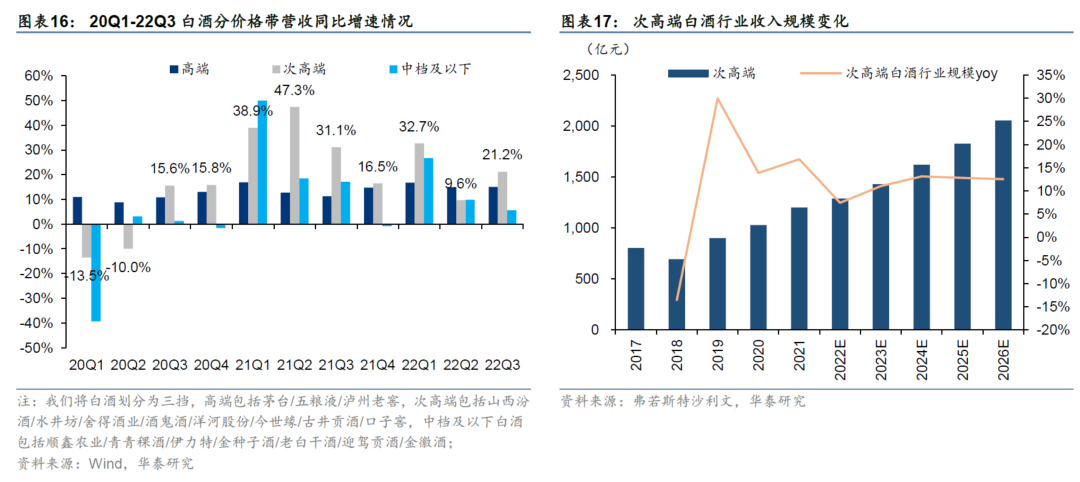

22年疫情下次高端升级扩容有所减缓,疫情后宴席市场等需求回补有望助力需求抬升。据弗若斯特沙利文,次高端行业规模19-22年增速分别为30.0%/13.9%/16.8%/7.4%,疫情对经济发展、社交活动、宴席场景造成冲击,使得次高端行业场景受损、22年升级扩容速度有所减缓,不同地区受疫情影响的深度和广度亦有不同。次高端行业复苏逻辑:次高端行业复苏沿着市场端和酒企端两条逻辑主线演绎,市场端主线来看,次高端白酒多用于宴席场景(如商务宴请、升学宴、婚宴等),部分偏刚性的宴请需求大概率会在后续实现回补,促进经销商和终端库存消化,批价有望呈现企稳态势,需求回暖→终端动销修复→经销商及终端库存去化→价格企稳回升、价盘稳固,市场秩序恢复良好状态为高质量动销奠定基础,形成良性正反馈效应;酒企端主线来看,在疫情期间场景限制之下,次高端酒企的招商节奏、品鉴会等渠道活动及新增市场拓展受压制较大,随着外围环境改善,酒企招商、营销及新市场的开拓节奏有望回归正常状态。

中长期维度:次高端本轮发展周期逻辑为需求端推动,我们预计扩容升级趋势有望延续。据弗若斯特沙利文,预计22-26年次高端行业规模CAGR为11.4%(18-21年为10.6%),主要基于:1)经济韧性、大众消费崛起奠定基础:中产人群扩大,居民追求品质消费,升级趋势强化。2)高端白酒具备引领作用:高端白酒具备强社交属性,价格和需求都较为坚挺,对次高端升级扩容形成拉力。3)行业集中度提升、头部酒企的全国化发展的趋势仍将延续:具有名酒基因、文化积淀的主流品牌具有优势。长期来看,高端酒企的次高端副品牌、一线全国化次高端品牌均有望受益行业集中度提升,二线全国化次高端品牌及区域次高端龙头则有望通过市场渠道扩张、品牌培育实现放量。

风险提示:

1)宏观经济增长不达预期。如果宏观经济复苏的情况无法持续,将影响消费者的消费意愿和 消费能力,对食品饮料行业需求产生负面影响。

2)宴席恢复有所延缓。在二轮疫情感染高峰期再次到达后,可能会拖慢宴席市场的恢复速度,对行业造成不利影响。

相关研报

龚源月 S0570520100001 | BQL737

张墨 S0570521040001 | BQM965

关注我们

https://inst.htsc.com/research

访问权限:国内机构客户

https://intl.inst.htsc.com/mainland

免责声明