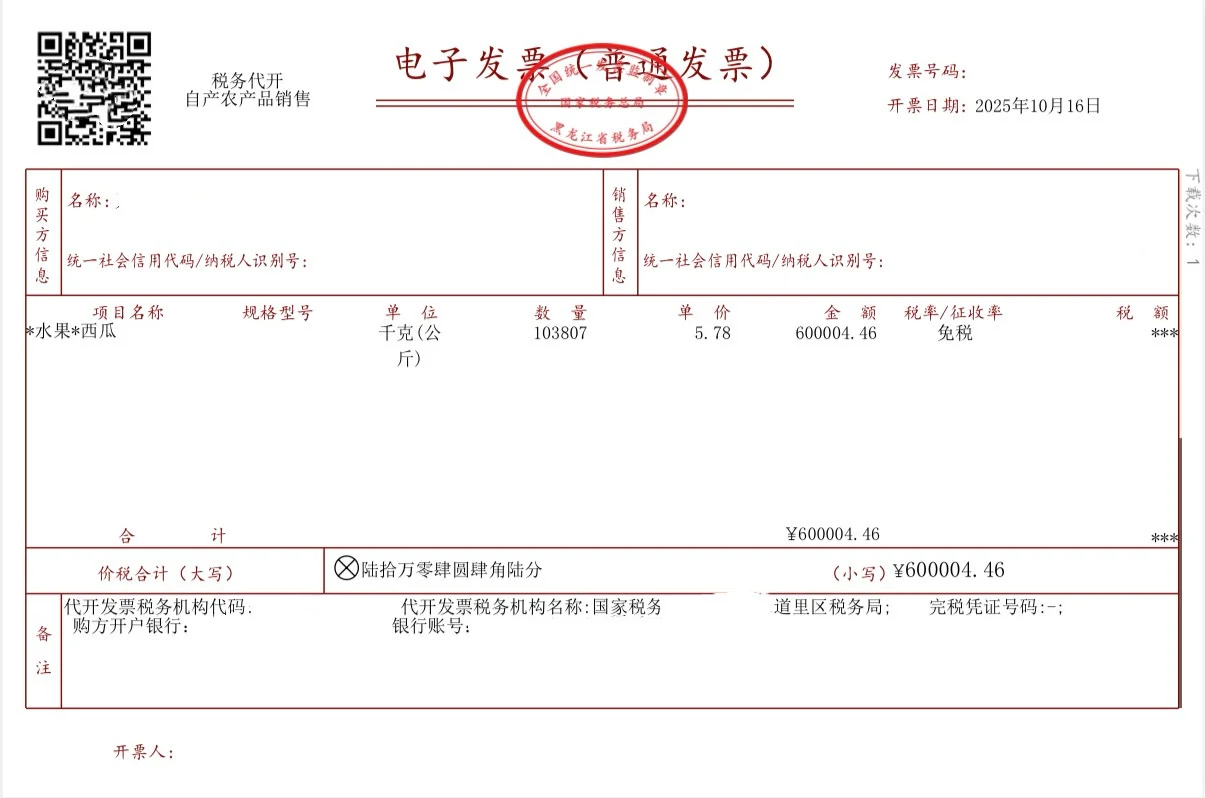

一、农产品收购发票

该发票是指收购单位向农业生产者个人(不包括从事农产品收购的个体经营者)收购自产免税农业产品时,由付款方向收款方开具的发票。

收购企业从农产品生产者个人手中收购其自产农产品,由于生产者自身无法开具发票,而由收购企业“自己给自己”开的一种发票。

农产品收购发票是计算抵扣,在增值税发票综合服务平台下,不是认证或者勾选抵扣。

取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额

买价×9%就是进项税额

当然,纳税人购进用于生产销售或委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

其中,于生产领用当期按10%与9%之间的差额计算当期可加计扣除的农产品进项税额,加计扣除农产品进项税额=当期生产领用农产品已按9%税率(扣除率)抵扣税额÷9%×(10%-9%)。#个体户 #代理记账 #农产品#自产自销

该发票是指收购单位向农业生产者个人(不包括从事农产品收购的个体经营者)收购自产免税农业产品时,由付款方向收款方开具的发票。

收购企业从农产品生产者个人手中收购其自产农产品,由于生产者自身无法开具发票,而由收购企业“自己给自己”开的一种发票。

农产品收购发票是计算抵扣,在增值税发票综合服务平台下,不是认证或者勾选抵扣。

取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额

买价×9%就是进项税额

当然,纳税人购进用于生产销售或委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

其中,于生产领用当期按10%与9%之间的差额计算当期可加计扣除的农产品进项税额,加计扣除农产品进项税额=当期生产领用农产品已按9%税率(扣除率)抵扣税额÷9%×(10%-9%)。#个体户 #代理记账 #农产品#自产自销