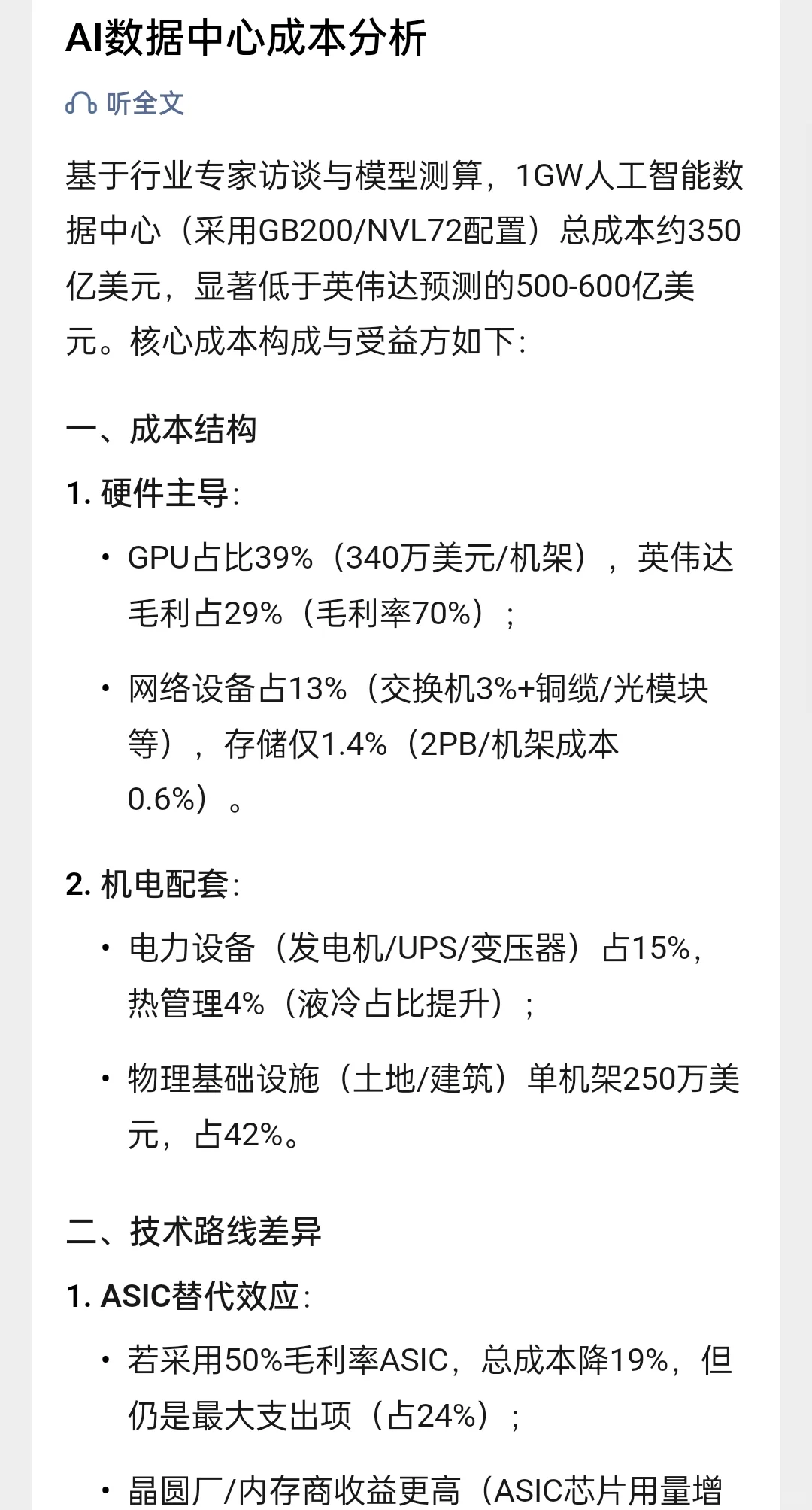

基于行业专家访谈与模型测算,1GW人工智能数据中心(采用GB200/NVL72配置)总成本约350亿美元,显著低于英伟达预测的500-600亿美元。核心成本构成与受益方如下:

一、成本结构

1. 硬件主导:

• GPU占比39%(340万美元/机架),英伟达毛利占29%(毛利率70%);

• 网络设备占13%(交换机3%+铜缆/光模块等),存储仅1.4%(2PB/机架成本0.6%)。

2. 机电配套:

• 电力设备(发电机/UPS/变压器)占15%,热管理4%(液冷占比提升);

• 物理基础设施(土地/建筑)单机架250万美元,占42%。

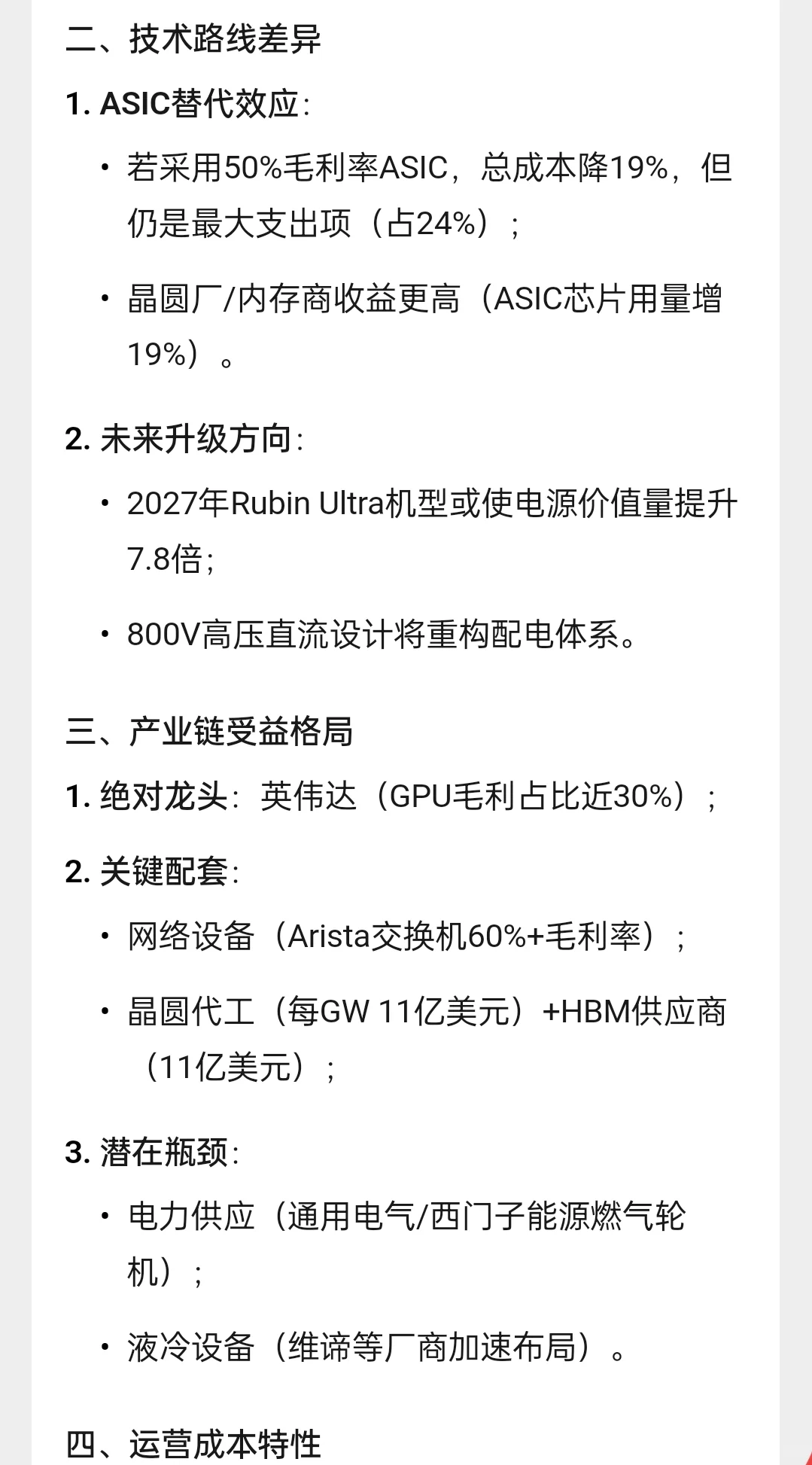

二、技术路线差异

1. ASIC替代效应:

• 若采用50%毛利率ASIC,总成本降19%,但仍是最大支出项(占24%);

• 晶圆厂/内存商收益更高(ASIC芯片用量增19%)。

2. 未来升级方向:

• 2027年Rubin Ultra机型或使电源价值量提升7.8倍;

• 800V高压直流设计将重构配电体系。

三、产业链受益格局

1. 绝对龙头:英伟达(GPU毛利占比近30%);

2. 关键配套:

• 网络设备(Arista交换机60%+毛利率);

• 晶圆代工(每GW 11亿美元)+HBM供应商(11亿美元);

3. 潜在瓶颈:

• 电力供应(通用电气/西门子能源燃气轮机);

• 液冷设备(维谛等厂商加速布局)。

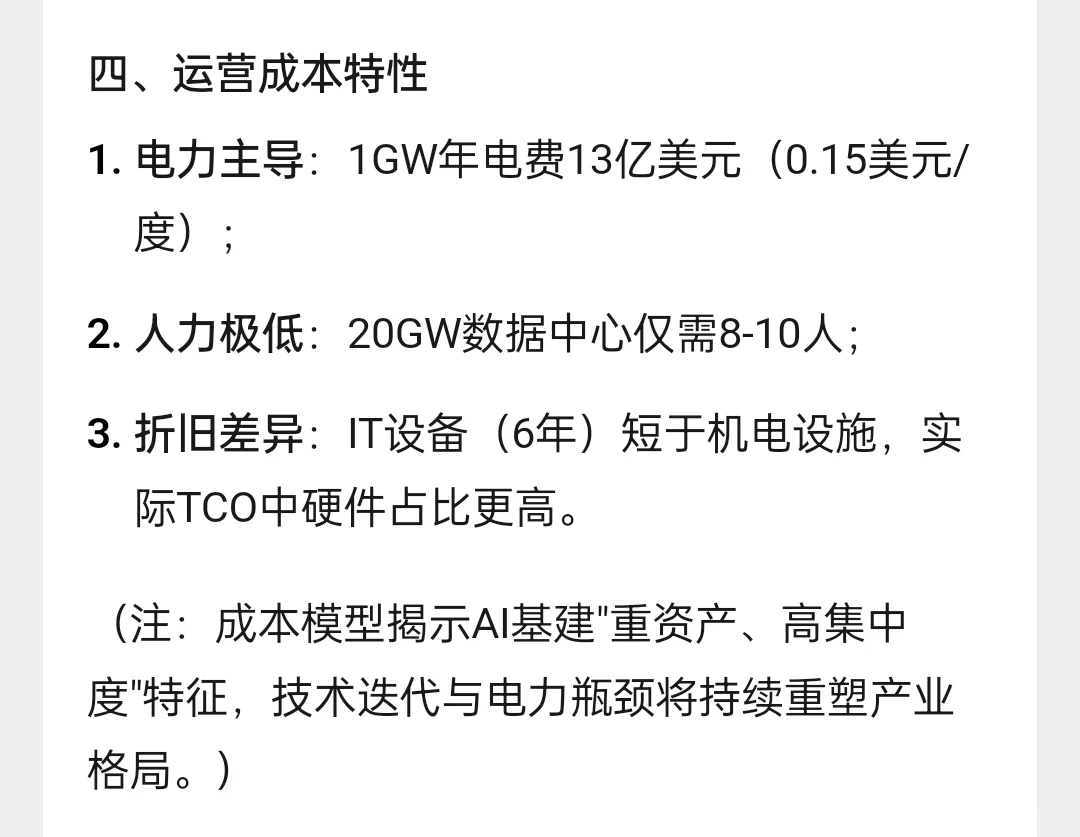

四、运营成本特性

1. 电力主导:1GW年电费13亿美元(0.15美元/度);

2. 人力极低:20GW数据中心仅需8-10人;

3. 折旧差异:IT设备(6年)短于机电设施,实际TCO中硬件占比更高。

(注:成本模型揭示AI基建\"重资产、高集中度\"特征,技术迭代与电力瓶颈将持续重塑产业格局。) #十五五规划 #十五五规划研究课题 #十五五规划参考资料 #十五五规划教材 #十五五规划建言献策 #十五五规划交流活动

一、成本结构

1. 硬件主导:

• GPU占比39%(340万美元/机架),英伟达毛利占29%(毛利率70%);

• 网络设备占13%(交换机3%+铜缆/光模块等),存储仅1.4%(2PB/机架成本0.6%)。

2. 机电配套:

• 电力设备(发电机/UPS/变压器)占15%,热管理4%(液冷占比提升);

• 物理基础设施(土地/建筑)单机架250万美元,占42%。

二、技术路线差异

1. ASIC替代效应:

• 若采用50%毛利率ASIC,总成本降19%,但仍是最大支出项(占24%);

• 晶圆厂/内存商收益更高(ASIC芯片用量增19%)。

2. 未来升级方向:

• 2027年Rubin Ultra机型或使电源价值量提升7.8倍;

• 800V高压直流设计将重构配电体系。

三、产业链受益格局

1. 绝对龙头:英伟达(GPU毛利占比近30%);

2. 关键配套:

• 网络设备(Arista交换机60%+毛利率);

• 晶圆代工(每GW 11亿美元)+HBM供应商(11亿美元);

3. 潜在瓶颈:

• 电力供应(通用电气/西门子能源燃气轮机);

• 液冷设备(维谛等厂商加速布局)。

四、运营成本特性

1. 电力主导:1GW年电费13亿美元(0.15美元/度);

2. 人力极低:20GW数据中心仅需8-10人;

3. 折旧差异:IT设备(6年)短于机电设施,实际TCO中硬件占比更高。

(注:成本模型揭示AI基建\"重资产、高集中度\"特征,技术迭代与电力瓶颈将持续重塑产业格局。) #十五五规划 #十五五规划研究课题 #十五五规划参考资料 #十五五规划教材 #十五五规划建言献策 #十五五规划交流活动