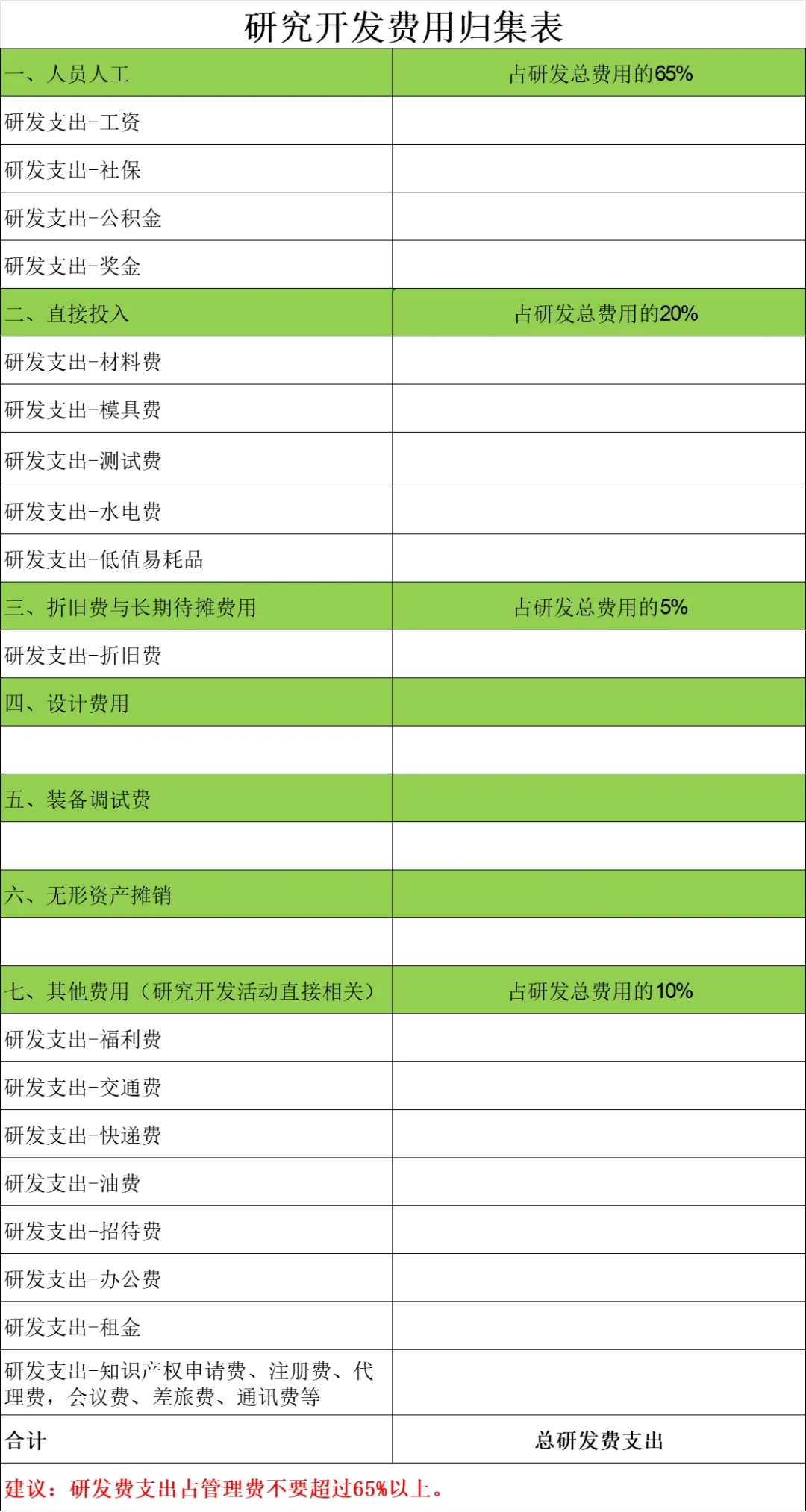

研发费占收入的比例:

1、最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;

2、最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;

3、最近一年销售收入在2亿元以上的企业,比例不低于3%。

其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%;

注意事项:

1、研发费每月进行归集,不可单独归集在一个月里面。

2、确认好研发人员(研发人员需占当年总人数比例不能低于10%。在公司社保需满足183天,大专及以上学历、理科专业。)

3、研发费中需要有直接投入费用材料费(软件企业除外)

4、研发费占收入的比例不要刚刚好达标,以防有些费用不符合会被事务所给核减掉。

#会计 #高新技术企业认定 #高新技术企业账务 #财务

1、最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;

2、最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;

3、最近一年销售收入在2亿元以上的企业,比例不低于3%。

其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%;

注意事项:

1、研发费每月进行归集,不可单独归集在一个月里面。

2、确认好研发人员(研发人员需占当年总人数比例不能低于10%。在公司社保需满足183天,大专及以上学历、理科专业。)

3、研发费中需要有直接投入费用材料费(软件企业除外)

4、研发费占收入的比例不要刚刚好达标,以防有些费用不符合会被事务所给核减掉。

#会计 #高新技术企业认定 #高新技术企业账务 #财务