恒立液压(601100):液压龙头布局丝杠,国产替代开启新成长!

今天深度解析液压行业龙头——恒立液压。公司深耕液压领域30余年,产品覆盖油缸、泵阀、马达等,是国内工程机械核心零部件国产化标杆。核心逻辑:主业稳健增长 + 丝杠第二曲线突破 + 全球化加速,当前估值具备性价比!

一、基本面:技术领先,财务稳健

业务布局:

核心产品为液压油缸(营收占比51%)、泵阀及马达(38%),下游覆盖挖掘机、盾构机、高空作业平台等;

技术壁垒高:自研能力突出,挖机油缸市占率超50%,泵阀国产替代加速;

全球化布局:在德、美、墨等地设7个研发中心和11个生产基地,海外收入占比提升至22%。

财务表现:

2024年营收93.9亿元(+4.5%),归母净利润25.1亿元(+0.4%),毛利率42.8%;

2025H1营收51.7亿元(+7%),利润14.3亿元(+11%),Q2增速显著回暖;

二、行业逻辑:液压复苏 + 丝杠新赛道爆发

1. 液压行业迎来周期上行:

工程机械需求回暖:2025年挖机销量同比增长16.8%,政策驱动设备更新,带动液压件需求;

国产替代加速:海外巨头(力士乐、派克等)垄断高端市场,恒立国内市占率持续提升,泵阀份额增至30%+。

2. 丝杠赛道:第二成长曲线:

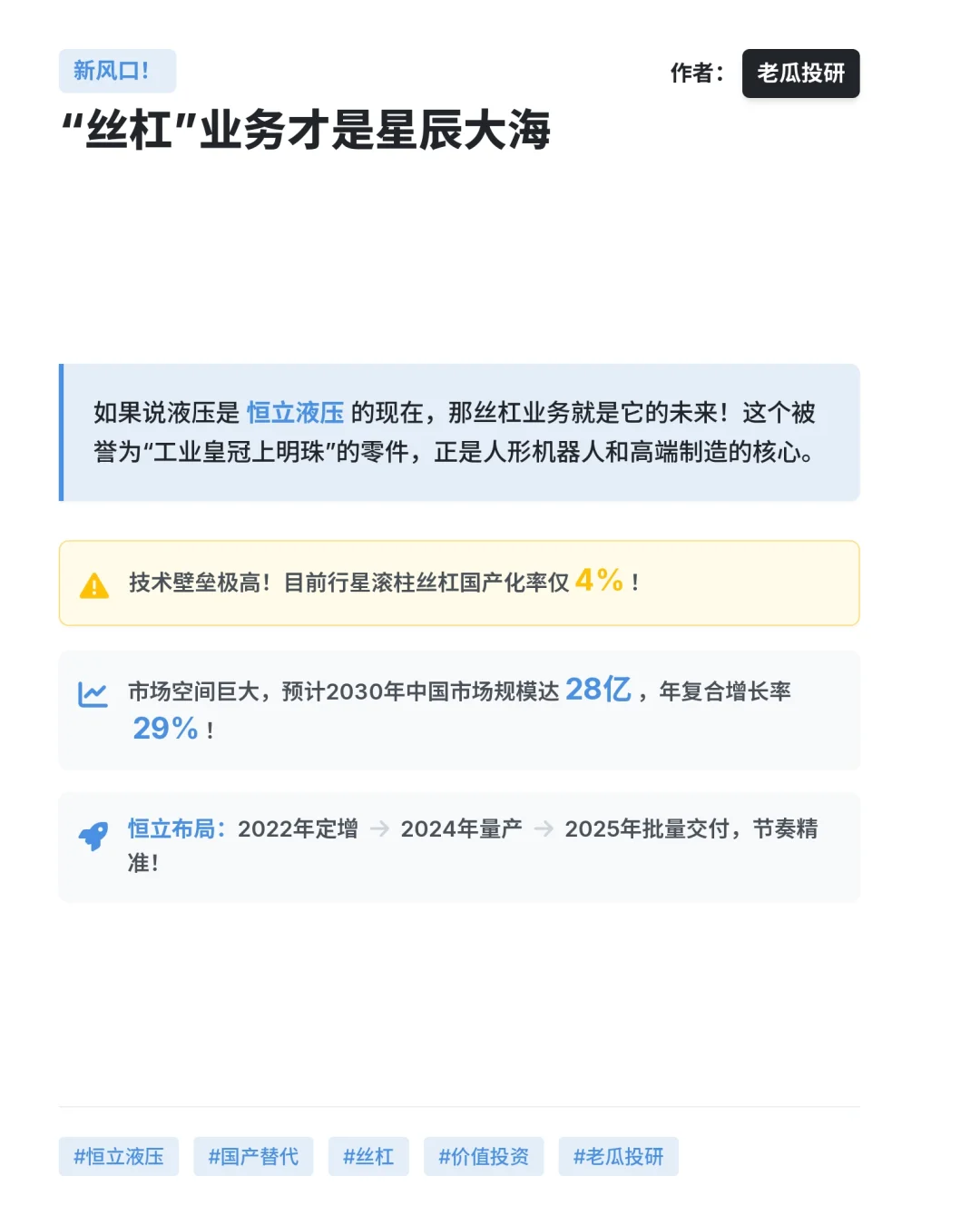

技术壁垒高:行星滚柱丝杠精度高、承载强,适用于机器人、高端机床、航空航天,国产化率仅4%;

公司布局领先:2022年定增14亿投入线性驱动器项目,2024年量产,已送样客户,2025年新增客户近300家;

市场空间大:2030年中国丝杠市场规模达28亿元(CAGR 29%),人形机器人、智能装备驱动需求。

3. 全球化+电动化战略:

墨西哥工厂投产,拓展北美市场;

电动缸产品适配高空作业平台等绿色装备,响应碳中和趋势。

三、未来展望:三驱动力持续增长

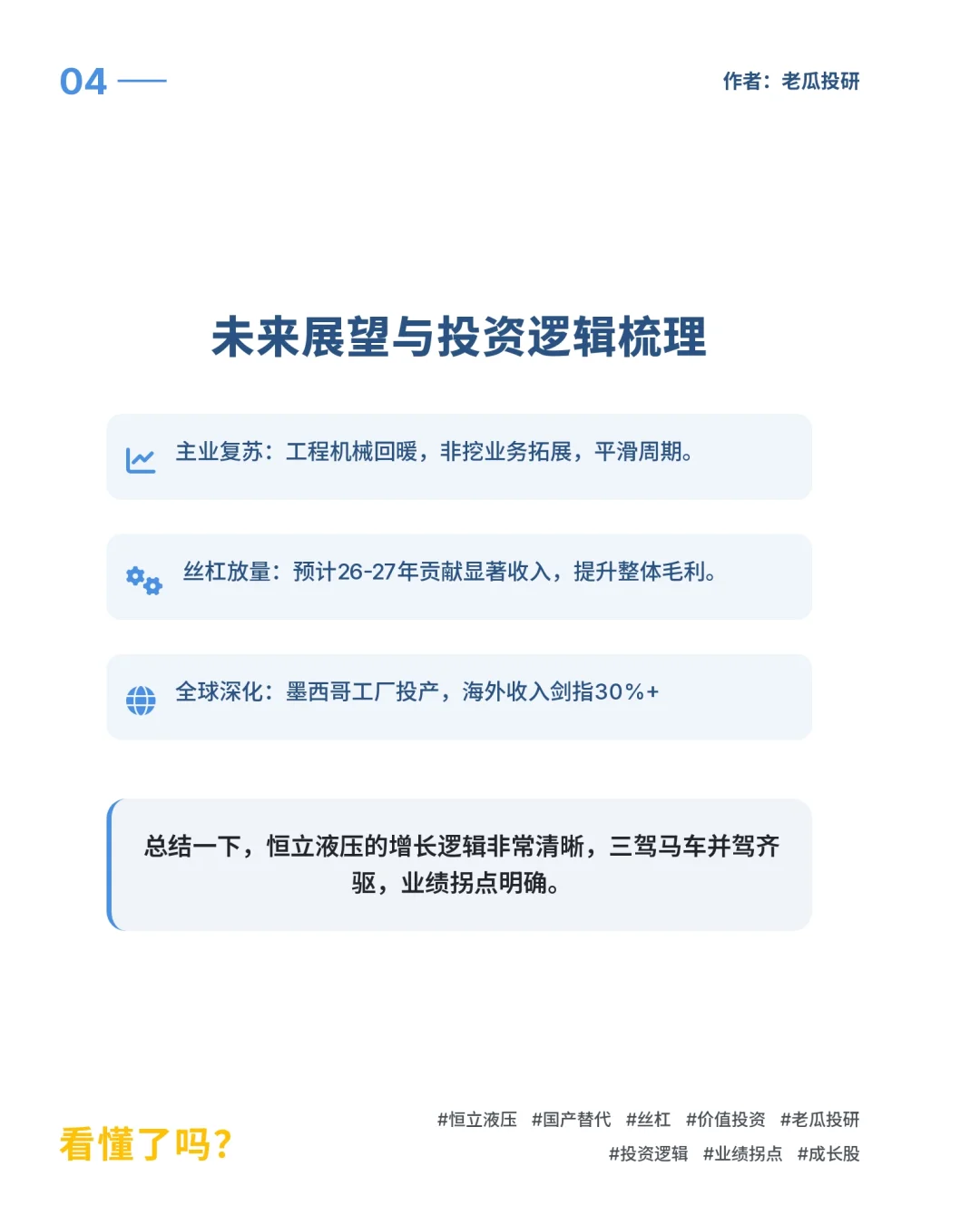

主业稳健增长:挖机油缸需求复苏,泵阀份额提升,非挖业务(高机、农机)占比提高,平滑周期波动。

丝杠业务放量:2025年进入批量生产阶段,预计2026-2027年贡献显著收入,毛利率高于传统业务。

全球化深化:海外收入占比有望提升至30%+,受益“一带一路”和国内主机厂出海。

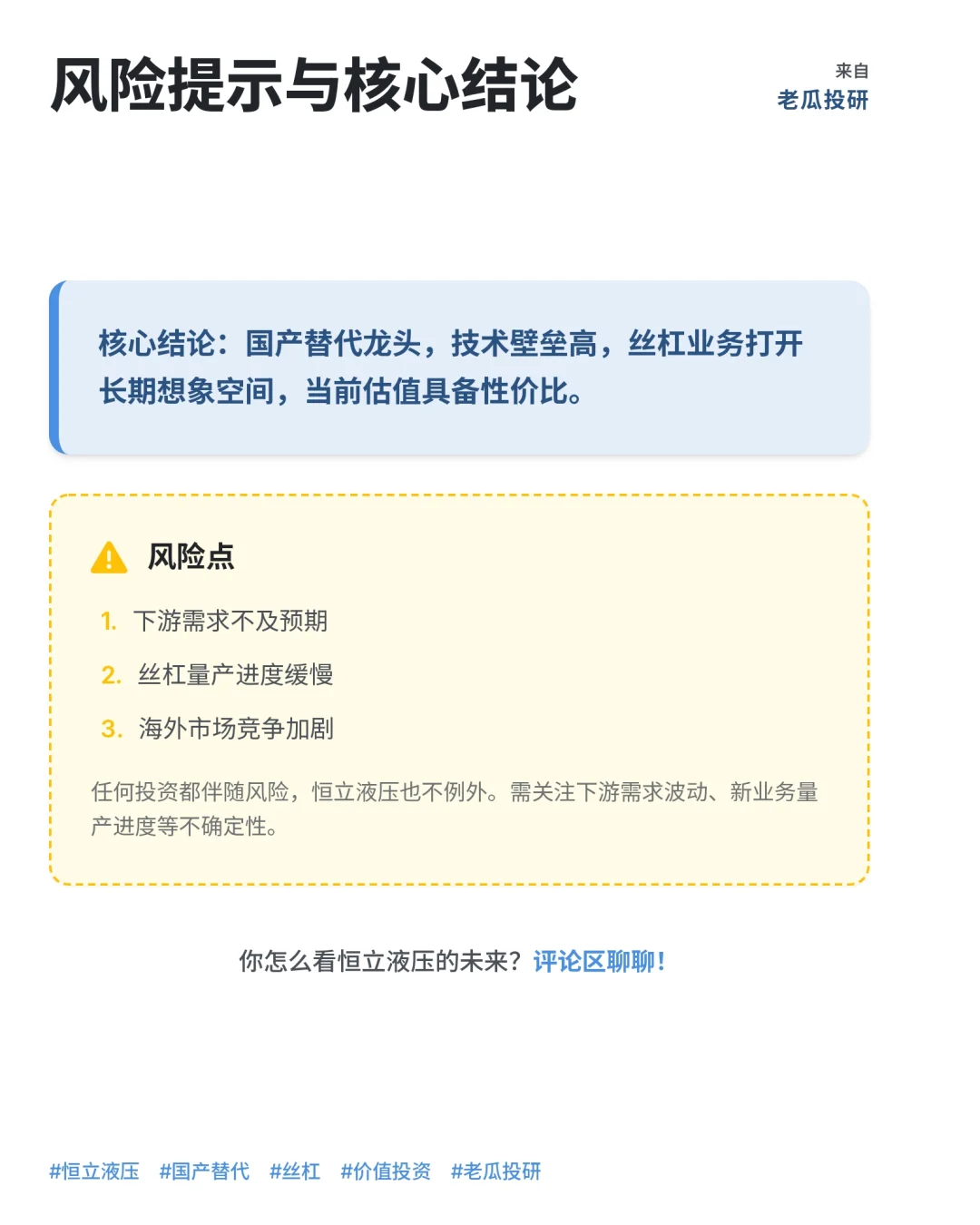

恒立液压是液压领域绝对龙头,技术+渠道优势稳固,丝杠业务打开新空间。#机器人 #滚珠丝杠 #智能制造 #科技#工业数字化 #恒立液压 #A股 #股票研究 #投资理财

今天深度解析液压行业龙头——恒立液压。公司深耕液压领域30余年,产品覆盖油缸、泵阀、马达等,是国内工程机械核心零部件国产化标杆。核心逻辑:主业稳健增长 + 丝杠第二曲线突破 + 全球化加速,当前估值具备性价比!

一、基本面:技术领先,财务稳健

业务布局:

核心产品为液压油缸(营收占比51%)、泵阀及马达(38%),下游覆盖挖掘机、盾构机、高空作业平台等;

技术壁垒高:自研能力突出,挖机油缸市占率超50%,泵阀国产替代加速;

全球化布局:在德、美、墨等地设7个研发中心和11个生产基地,海外收入占比提升至22%。

财务表现:

2024年营收93.9亿元(+4.5%),归母净利润25.1亿元(+0.4%),毛利率42.8%;

2025H1营收51.7亿元(+7%),利润14.3亿元(+11%),Q2增速显著回暖;

二、行业逻辑:液压复苏 + 丝杠新赛道爆发

1. 液压行业迎来周期上行:

工程机械需求回暖:2025年挖机销量同比增长16.8%,政策驱动设备更新,带动液压件需求;

国产替代加速:海外巨头(力士乐、派克等)垄断高端市场,恒立国内市占率持续提升,泵阀份额增至30%+。

2. 丝杠赛道:第二成长曲线:

技术壁垒高:行星滚柱丝杠精度高、承载强,适用于机器人、高端机床、航空航天,国产化率仅4%;

公司布局领先:2022年定增14亿投入线性驱动器项目,2024年量产,已送样客户,2025年新增客户近300家;

市场空间大:2030年中国丝杠市场规模达28亿元(CAGR 29%),人形机器人、智能装备驱动需求。

3. 全球化+电动化战略:

墨西哥工厂投产,拓展北美市场;

电动缸产品适配高空作业平台等绿色装备,响应碳中和趋势。

三、未来展望:三驱动力持续增长

主业稳健增长:挖机油缸需求复苏,泵阀份额提升,非挖业务(高机、农机)占比提高,平滑周期波动。

丝杠业务放量:2025年进入批量生产阶段,预计2026-2027年贡献显著收入,毛利率高于传统业务。

全球化深化:海外收入占比有望提升至30%+,受益“一带一路”和国内主机厂出海。

恒立液压是液压领域绝对龙头,技术+渠道优势稳固,丝杠业务打开新空间。#机器人 #滚珠丝杠 #智能制造 #科技#工业数字化 #恒立液压 #A股 #股票研究 #投资理财