由于纺织服装除了运动服饰外大多属于非常差的赛道,但还是不少公司有阶段性机会。

“江山代有人才出”的行业特性,对很多公司是打击,也对很多公司是机会。

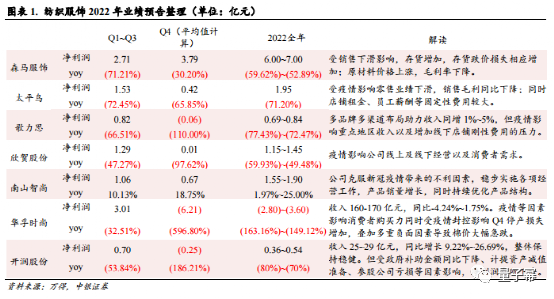

品牌服饰公司在2022年整体折扣力度增加,收入下降明显。三年疫情,行业已经筋疲力尽,我们也可以看看行业还有哪些人在努力。

2022年预告数据直接用券商整理的

对品牌服装来说,2023年最好的就是供给收缩,尤其是线下。

这几年直观感受是大量的实体店倒闭,因此供给大幅收缩,大病初愈后行业竞争烈度降低,都想回些血,能够扩张的大多是已经上市或销售较好的公司,从上市公司开店速度来说,大多都处于停滞甚至萎缩状态。这无疑是有利于行业内头部公司的。

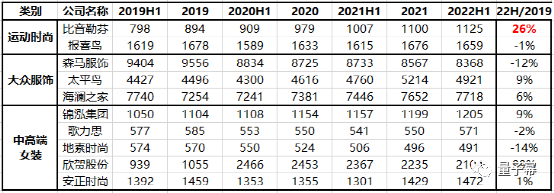

A股主要上市品牌服装各家期末门店数量:

门店能够稳步增长的就能走出牛市走势:比音勒芬(在去年6月份买过,还是亏钱卖的)

比音勒芬从产品来说有两个优势:

2、产品单一:T恤为主。

不过公司品牌能否立得住的确是值得思考的。

还有一家关注的公司是歌力思,主要原因也是单价不低。

这几年公司通过收购和代理国外品牌,建立起自己的产品矩阵,算是中国高端女装领头羊

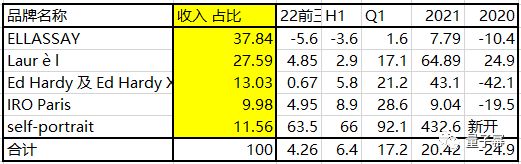

下图为公司各品牌收入占比及近三年收入增速情况

从公司各品牌收入来说,歌力思占比已经不到4成,收入占比越来越均衡,21年和22H1增长情况也不错,产品矩阵搭建完成。

歌力思品牌有点增长乏力,可能跟疫情有一定关系,这种高档服装在封控下需要的场景骤减,且收入基数较高。

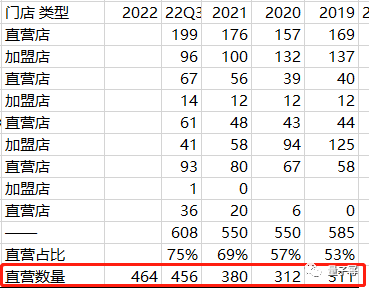

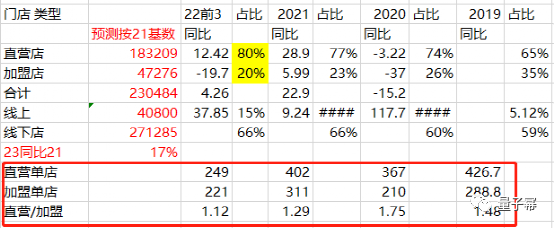

从公司线下门店来说,前面门店数据图看,歌力思门店小幅下降,但有两点需要注意:

2、这几年歌力思一直在做加盟门店的清理工作(门店经营不合规因素),因此歌力思直营门店大幅增长,2022年比2019年增长153家,增加49%。

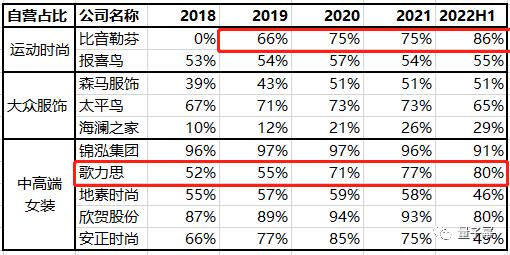

从收入上也能看出,歌力思的变化:一直在增加自营收入占比。不过比音勒芬做的也不错。

注:上述数据为线上销售+直营门店销售占比。

直营门店比加盟门店的销售收入更高的,因此歌力思整体销售能力会比2019年强。

21/22年销售收入直营/加盟比例一直在下降,有新店销售需要爬坡的原因,也有留下的加盟店属于加盟店中强者。

最后说一下中高端消费的问题

比音勒芬和歌力思的消费群体主要中产阶级,大约年收入在50-500万之间,他们属于金领或小老板,职场精英,打工人羡慕的对象。但经济下行和企业数字化转型,使得这类人群最受伤。

2、小企业大面积倒闭。产业内的公司越来越集中,中小企业竞争环境越来越恶劣,可发展的机会也越来越小,这种年收入不高的老板们只能止损出局。

消费未来能看得清的是:低端缓慢恢复、高端不受影响。

但到了中端,迷雾重重!

能够看到最后的,有个小福利,正好认识一个朋友可以拿到歌力思的货,价格和门店比很大优惠,具体怎么操作我也不清楚,有兴趣可以直接介绍你们直接沟通。