#企业融资 #金融知识 银行的贷款,不是看你“想要多少”,

而是判断你“最多能承受多少”。

今天,我们就来揭开这个秘密:

银行到底怎么“定额度”?你又是被哪一步卡住的?

一、不是你说想贷多少,银行就批多少

✅ 银行的放款逻辑,只有一个关键词:风险控制

你要明白:

银行不是投资你,它是“借钱给你赚利息”。

所以它最关心的是:你还不还得起、万一还不上怎么办。

二、银行审批额度的5个核心逻辑,你中了几个?

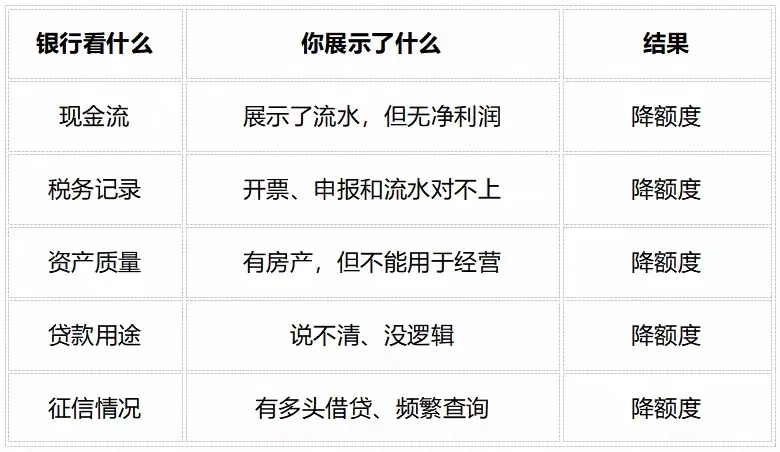

1、【现金流】是第一风控线

银行看你每月到底“能还多少”。

对公账户近半年流水多少?

实际经营利润多少?(不是开票金额,是净利润)

法人名下月还款金额占月收入比多少?

你一年流水1000万,如果每月现金净流入不到10万,

那你只能承担月供3万,对应的贷款也就50万。

2、【资产证明】只能当“辅助评分”

有房有车 ≠ 有钱还款

很多老板误解了资产的作用,银行的逻辑是这样的:

你名下房产值500万,银行不会全额认可,只按评估值的七折甚至五折计算

✅ 真正优质的是:用于经营的房产+营业执照+实际经营数据+可变现性

3、【税收与开票】是银行判断你是否“真实经营”的关键依据

税表 VS 开票 VS 流水能不能打得上?

是否存在0申报?虚假流水?高进低出?

如果数据对不上,银行系统会自动打上“高风险”标签,直接限额

❝ 你说你每月收入50万,但税报是0,流水又只有5万,

对不起,系统怀疑你在“做假”或“规避税务”,只能象征性批个30万。❞

4、【企业信用与法人征信】是审批的底线逻辑

企业负债高、涉诉频繁、被执行记录,额度会被削减

法人有信用卡逾期、贷款拖欠、频繁查征信、网贷记录,也会被降级

✅ 优质画像:

法人征信良好(无逾期、负债<70%)

企业信用分优(纳税正常、无罚款无异常)

5、【贷款用途】说不清?额度直接砍半

你贷款的目的说得不清不楚,说是“扩大经营”“备用资金”“临时周转”——

这些模糊理由,在银行看来都是高风险信号。

银行要听到的是:

清晰的业务场景 = 更高的额度 + 更快的批款速度

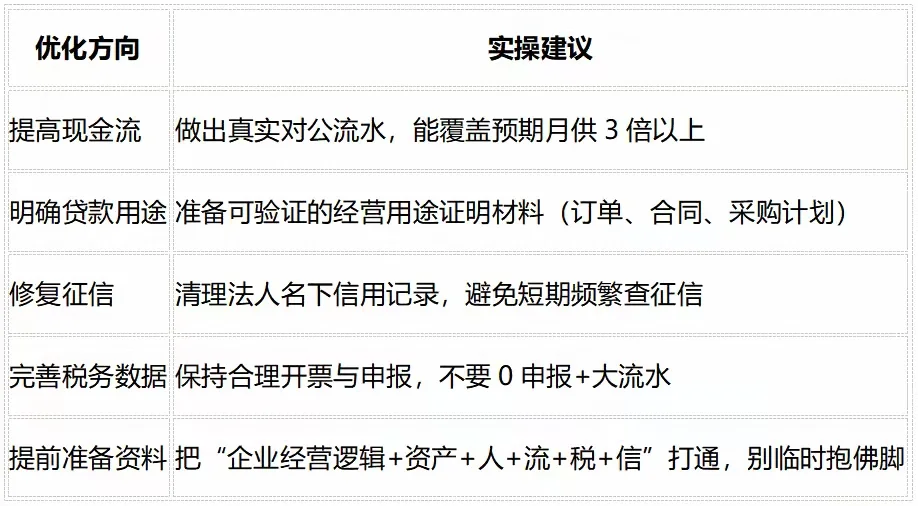

✅ 那么,如何“把额度批上去”?

你要做的不是找关系,而是“重塑你的企业画像”

贷款批不下,不是你不行,是你没展示出你有多行。

文末福利:

欢迎在下方留言或者后台私我:企业类型+成立年限+月流水+是否有贷款

我将为你免费诊断:“你真实的贷款能力是多少?”

而是判断你“最多能承受多少”。

今天,我们就来揭开这个秘密:

银行到底怎么“定额度”?你又是被哪一步卡住的?

一、不是你说想贷多少,银行就批多少

✅ 银行的放款逻辑,只有一个关键词:风险控制

你要明白:

银行不是投资你,它是“借钱给你赚利息”。

所以它最关心的是:你还不还得起、万一还不上怎么办。

二、银行审批额度的5个核心逻辑,你中了几个?

1、【现金流】是第一风控线

银行看你每月到底“能还多少”。

对公账户近半年流水多少?

实际经营利润多少?(不是开票金额,是净利润)

法人名下月还款金额占月收入比多少?

你一年流水1000万,如果每月现金净流入不到10万,

那你只能承担月供3万,对应的贷款也就50万。

2、【资产证明】只能当“辅助评分”

有房有车 ≠ 有钱还款

很多老板误解了资产的作用,银行的逻辑是这样的:

你名下房产值500万,银行不会全额认可,只按评估值的七折甚至五折计算

✅ 真正优质的是:用于经营的房产+营业执照+实际经营数据+可变现性

3、【税收与开票】是银行判断你是否“真实经营”的关键依据

税表 VS 开票 VS 流水能不能打得上?

是否存在0申报?虚假流水?高进低出?

如果数据对不上,银行系统会自动打上“高风险”标签,直接限额

❝ 你说你每月收入50万,但税报是0,流水又只有5万,

对不起,系统怀疑你在“做假”或“规避税务”,只能象征性批个30万。❞

4、【企业信用与法人征信】是审批的底线逻辑

企业负债高、涉诉频繁、被执行记录,额度会被削减

法人有信用卡逾期、贷款拖欠、频繁查征信、网贷记录,也会被降级

✅ 优质画像:

法人征信良好(无逾期、负债<70%)

企业信用分优(纳税正常、无罚款无异常)

5、【贷款用途】说不清?额度直接砍半

你贷款的目的说得不清不楚,说是“扩大经营”“备用资金”“临时周转”——

这些模糊理由,在银行看来都是高风险信号。

银行要听到的是:

清晰的业务场景 = 更高的额度 + 更快的批款速度

✅ 那么,如何“把额度批上去”?

你要做的不是找关系,而是“重塑你的企业画像”

贷款批不下,不是你不行,是你没展示出你有多行。

文末福利:

欢迎在下方留言或者后台私我:企业类型+成立年限+月流水+是否有贷款

我将为你免费诊断:“你真实的贷款能力是多少?”