核心观点

2022年,在互联网、5G、大数据、人工智能等新一代信息技术的深刻变革影响下,我国互联网经济发展蹄疾步稳、成绩显著,已经成为我国加快产业数字化转型和支撑经济高质量发展的重要力量。服务于互联网行业企业的业务扩张与价值创造,资产评估服务也呈现蓬勃发展态势。为厘清过去一年资产评估对互联网行业发展的支持效果,本文对2022年度互联网行业上市公司披露的64份资产评估报告进行分析,从评估对象资产属性、评估目的、评估价值类型、委托方与评估对象的特征、评估机构选择、评估方法与评估增值率多个维度进行深入研讨。

01

评估对象资产属性、评估目的

与价值类型

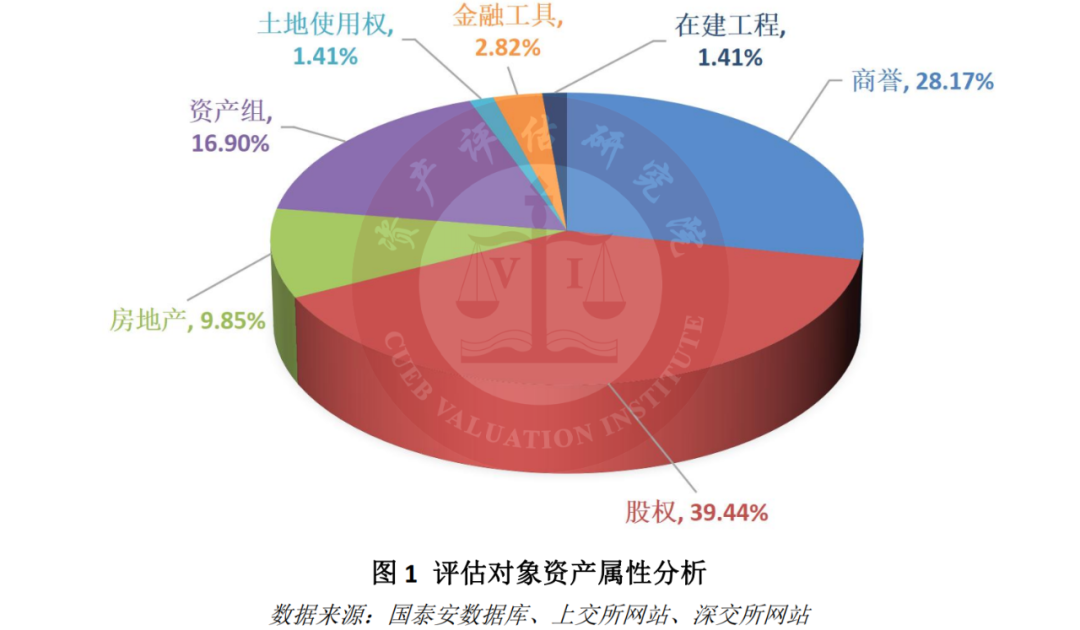

从评估对象资产属性分析来看(如图1所示),据2022年度互联网行业上市公司披露的64份资产评估报告分析可知,以股权、商誉、资产组为评估对象的评估报告数量占比相对较高,占比依次为39.44%、28.17%、16.90%,占比合计为84.51%。其他评估对象资产属性包括房地产、金融工具、土地使用权及在建工程,占比相比较为分散,共计为15.49%。

进一步分析评估目的(如表1所示)可知,股权收购、股权转让、商誉减值测试、财务报告所占比重相比较高,共计79.69%。资产购置、增资扩股、战略决策、资产处置等其他评估目的的评估报告占比相比较低,共计20.31%。

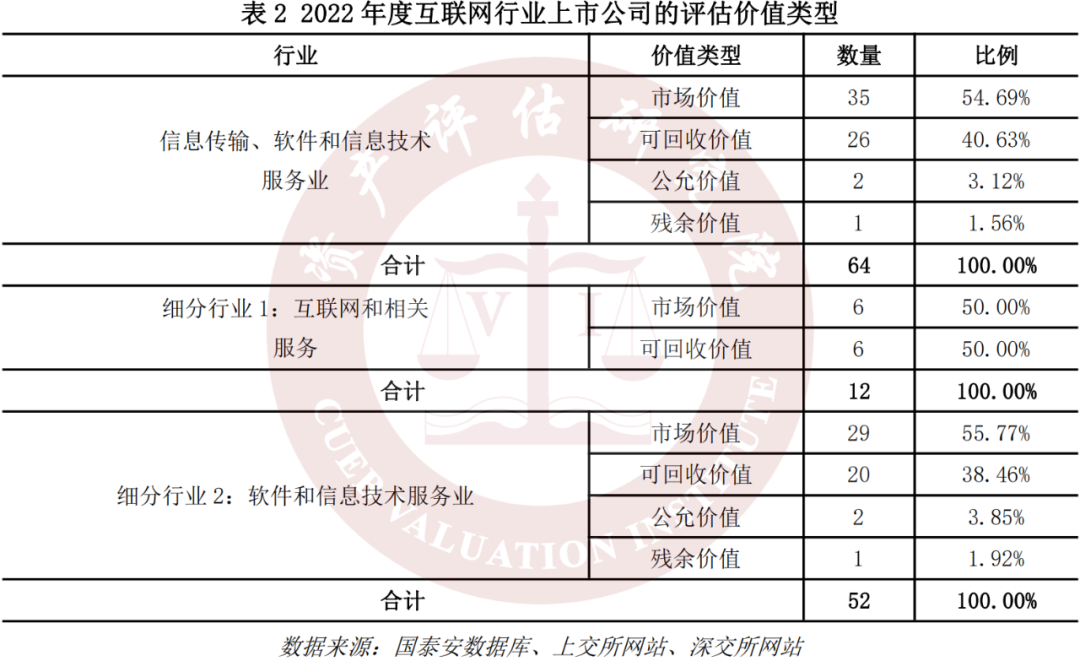

据2022年度互联网行业上市公司披露的64份资产评估报告分析可知(如表2所示),评估价值类型为市场价值、可回收价值、公允价值、残余价值的评估报告数量依次为35份、26份、2份与1份,分别占比54.69%、40.63%、3.12%、1.56%。其中,互联网和相关服务业上市公司的资产评估报告共12份,其中选择市场价值与可回收价值的各为6份。软件和信息技术服务业上市公司的资产评估报告共52份,其中选择市场价值、可回收价值、公允价值、残余价值的分别为29份、20份、2份、1份。

基于评估对象资产属性与评估目的的数据分析可以看出,股权、商誉、资产组方面的评估需求较为突出,报告评估目的主要聚焦于股权收购、股权转让、商誉减值测试、财务报告。基于评估价值类型分析,资产评估服务聚焦市场价值与可回收价值,有效支持了互联网行业转型升级与价值提升。可见,在国家出台政策积极引导、支持互联网行业发展背景下,资产评估行业通过提供多样化的投资交易、设备更新及资产处置等服务支持,有力推动了互联网行业上市公司的转型升级与价值提升。

02

委托方与评估对象的特征

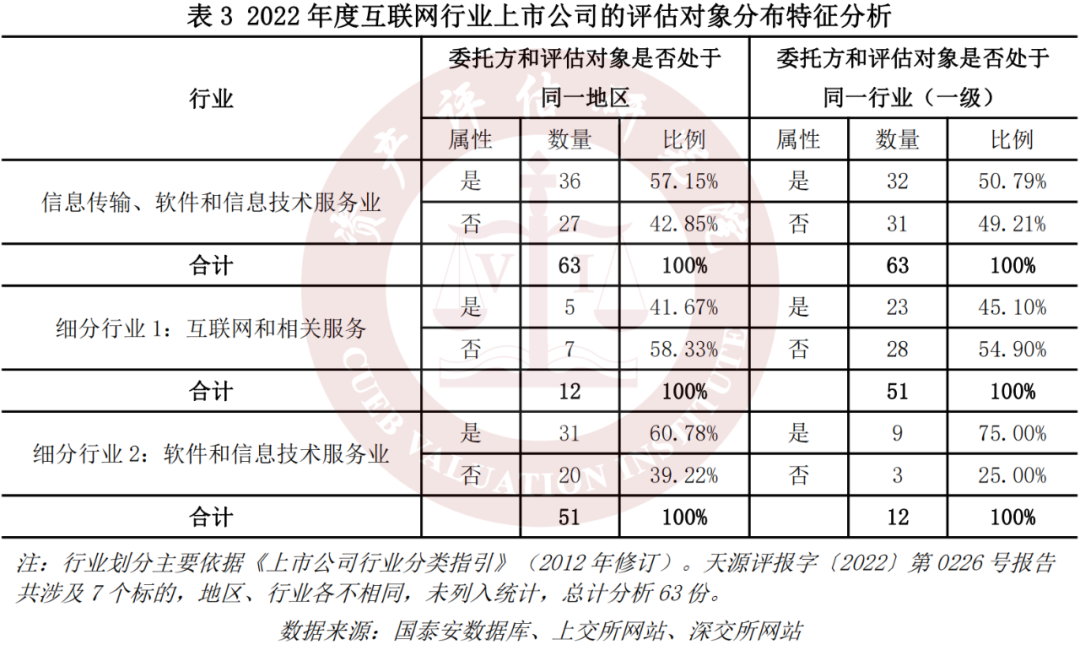

64份资产评估报告中有63份可以进行明确的地区和行业信息匹配。对63份评估报告进行分析可知,在地区分布情况方面(如表3所示),36份评估报告的委托方和评估对象处于同一地区,27份处于非同一地区,分别占比57.15%、42.85%。其中,互联网和相关服务行业上市公司委托方与评估对象处于同一与非同一地区的评估报告数量分别为5份、7份。软件和信息技术服务业上市公司委托方与评估对象处于同一与非同一地区的评估报告数量对应为31份、20份。可见,虽然2022年疫情反复爆发等多重风险因素阻碍了企业跨区经营,加大了跨区交易成本,但在资产评估服务支持下,互联网行业企业的跨区交易活动依旧较为活跃。

在行业分布情况方面,32份评估报告的委托方和评估对象处于同一(一级)行业,31份处于非同一(一级)行业,分别占比50.79%、49.21%。其中,互联网和相关服务行业上市公司委托方与评估对象处于同一与非同一(一级)行业的评估报告数量分别为23份、28份。软件和信息技术服务业上市公司委托方与评估方处于同一与非同一(一级)行业的评估报告数量对应为9份、3份。可见,在资产评估服务支持下,互联网行业上市公司多元化经营业务也愈发丰富。

基于委托方与评估对象的特征分析,资产评估服务有效支持了互联网行业实现跨区域、多元化经营业务拓展。

03

评估机构选择分析

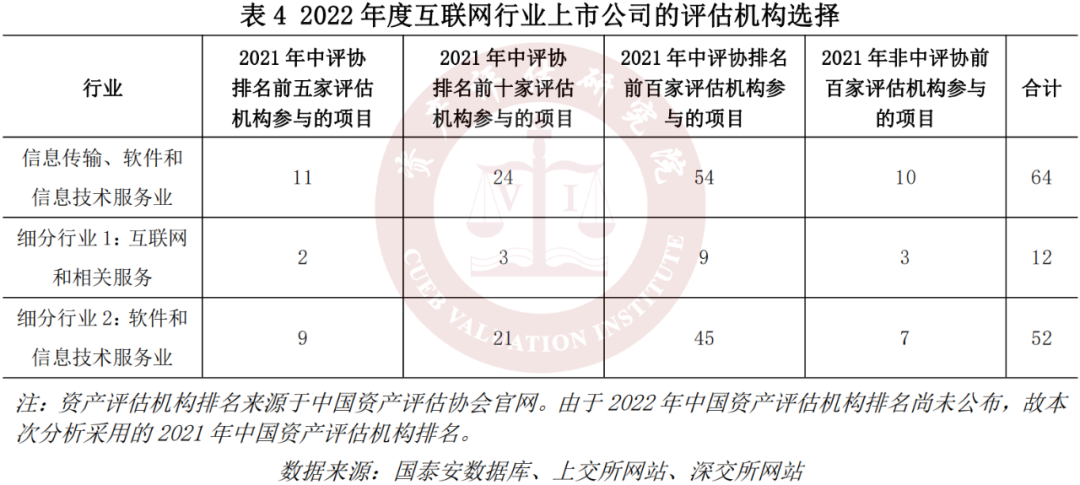

在2022年互联网行业上市公司披露的64份资产评估报告中,依据中评协发布的排名前百家评估机构名单,其中有11份由排名前五的评估机构出具,24份由排名前十的评估机构出具,54份由排名前百的评估机构出具(如表4所示),共占资产评估报告总数的84.38%,其中互联网和相关服务业上市公司聘请排名前五、前十和前百的评估机构出具的报告数量分别为2份、3份和9份,软件和信息技术服务业上市公司聘请排名前五、前十和前百的评估机构出具的报告数量对应为9份、21份和45份。可见,互联网行业企业在选择资产评估机构时较为注重品牌效应,资产评估执业质量与互联网行业蓬勃发展相互促进。

04

评估方法与评估增值率

从评估方法选择角度来看(如表5所示),在2022年互联网行业上市公司披露的64份资产评估报告中,22份评估报告选用了两种评估方法,42份评估报告选用了单一评估方法。其中,同时选用收益法和成本法的评估报告数量为17份,同时选用市场法和收益法的评估报告数量为3份,同时选用成本法和市场法的评估报告数量为2份,单独选用收益法、成本法、市场法的评估报告数量依次为26份、12份、4份。从细分行业来看,互联网和相关服务业上市公司同时选用两种评估方法的报告数量为2份,剩余10份评估报告选用了单一评估方法。软件和信息技术服务业上市公司同时选用两种评估方法的报告数量为20份,选用单一评估方法的报告数量为32份。

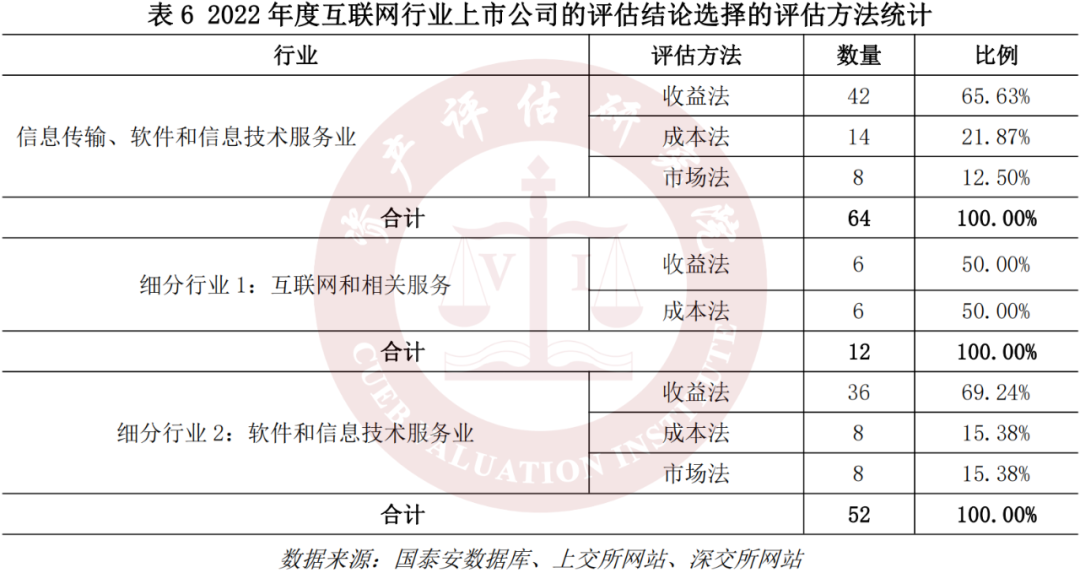

从最终评估结论选择的评估方法来看(如表6所示),在2022年互联网行业上市公司披露的64份资产评估报告中,最终采取收益法、成本法及市场法的评估报告数量依次为42份、14份、8份,占比分别为65.63%、21.87%、12.50%。从细分行业来看,互联网和相关服务业的资产评估报告中有50%的报告选择收益法作为最终评估结论,50%的报告选择成本法作为最终评估结论。软件和信息技术服务业的资产评估报告中有69.24%的报告选择收益法作为最终评估结论,15.38%的报告选择成本法作为最终评估结论,15.38%的报告选择成本法作为最终评估结论。

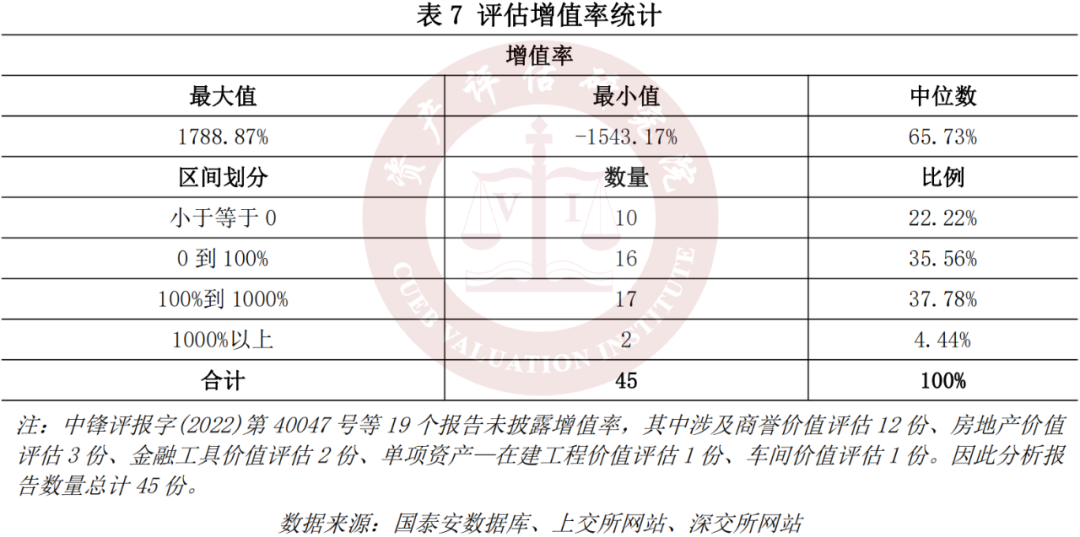

从评估增值率的统计来看(如表7所示),增值率最大值、最小值及中位数的数值依次为1788.87%、-1543.17%、65.73%。同时,有37.78%的评估报告的评估增值率处于100%到1000%的变动区间,35.56%评估报告的评估增值率处于0到100%的变动区间,22.22%评估报告的评估增值率处于小于等于0的变动区间。

基于评估方法与评估增值率分析,互联网行业发展机遇与风险并存,不同互联网行业上市公司的增值率差异较大,资产评估在合理准确评估互联网行业企业价值、稳定经营业绩方面仍存在改进空间。

结束语

结束语

本文聚焦2022年互联网行业上市公司披露的64份资产评估报告进行统计分析,研究发现,资产评估服务助力互联网行业高质量发展效果得到明显提升。(1)基于评估对象资产属性、评估目的及价值类型分析,股权、商誉、资产组方面的评估需求较为突出,评估目的聚焦于股权收购、股权转让、商誉减值测试、财务报告及资产处置,评估价值类型集中在市场价值与可回收价值。(2)基于评估对象分布特征分析,资产评估服务有效支持了互联网行业实现跨区域、多元化经营业务拓展。(3)基于评估机构选择分析,资产评估执业质量与互联网行业蓬勃发展相互促进,互联网行业企业对资产评估服务质量要求愈发注重品牌效应。(4)基于评估方法与评估增值率分析,互联网行业发展机遇与风险并存,资产评估服务的防风险、稳经营能力有待进一步提升。

综合上述结论,本文从多维主体角度提出建议:(1)针对互联网行业公司,面对疫情管控政策调整、经济复苏态势良好的发展环境,建议充分重视资产评估服务对企业跨区域扩张、多样化经营的支持性作用,稳妥有序实现发展转型与价值提升。(2)针对资产评估机构,建议充分夯实服务质量的生存发展基准线,充分结合互联网行业更新迭代快的发展表现及盈利性较为脆弱的价值创造特征,通过调整评估理念、创新评估方法,切实提升执业质量、营造领先的行业声誉。(3)针对行业协会及主管部门,建议加大力度推动互联网行业资产评估的理论研究与政策标准制定,多措并举来推动资产评估行业形成公平竞争、质量优化的发展氛围。

作者|

王田力 首经贸财税学院教师

武 威 首经贸财税学院教师

贾博坤 首经贸财税学院研究生

岳威宇 首经贸财税学院研究生