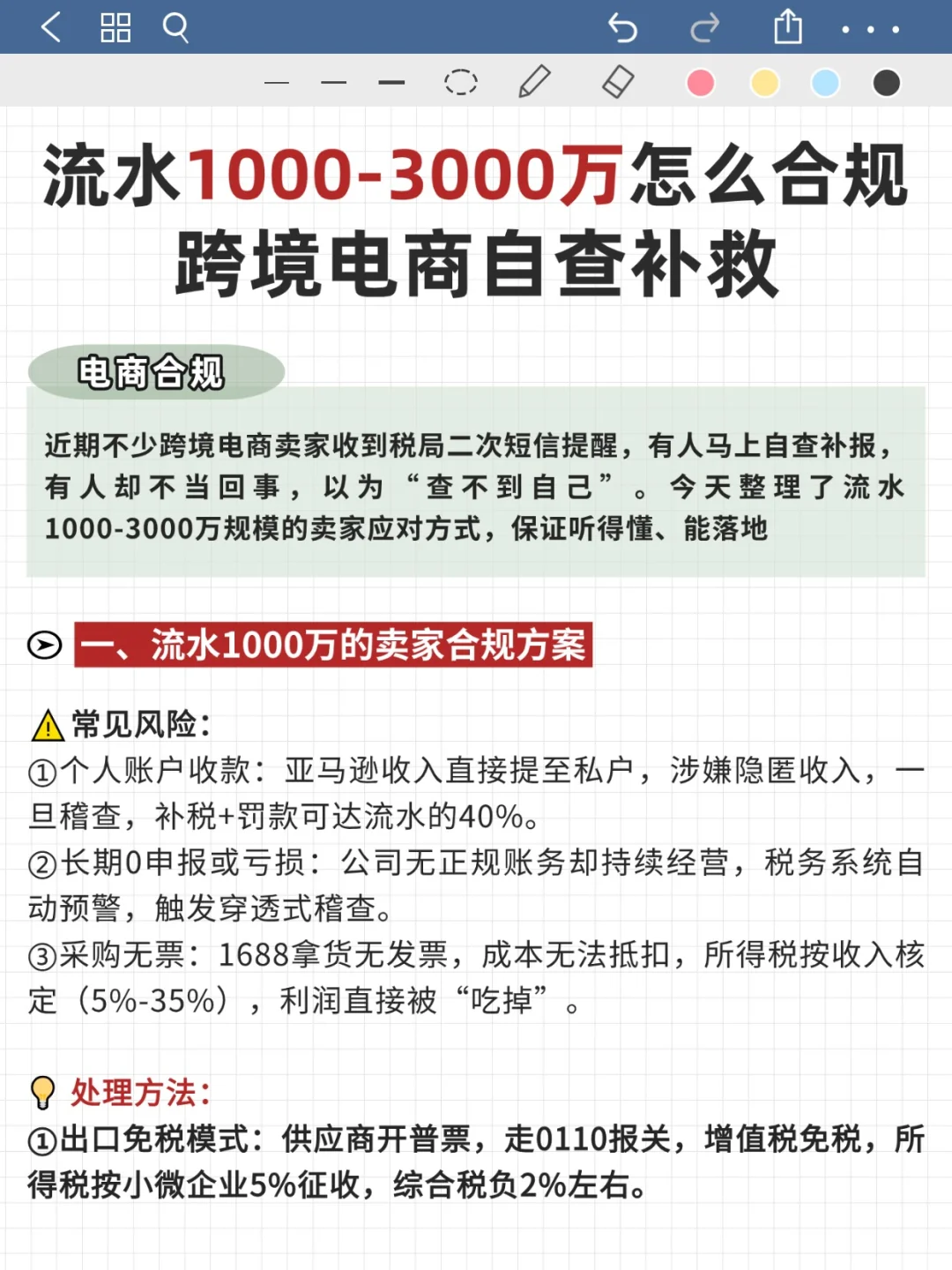

近期不少跨境电商卖家收到税局二次短信提醒,有人马上自查补报,有人却不当回事,以为“查不到自己”。今天整理了流水1000-3000万规模的卖家应对方式,保证听得懂、能落地

一、年流水1000万以下卖家的解决方案

常见风险:

①个人账户收款:亚马逊收入直接提至私户,涉嫌隐匿收入,一旦稽查,补税+罚款可达流水的40%。

②长期0申报或亏损:公司无正规账务却持续经营,税务系统自动预警,触发穿透式稽查。

③采购无票:1688拿货无发票,成本无法抵扣,所得税按收入核定(5%-35%),利润直接被“吃掉”。

合规方案:

①出口免税模式:供应商开普票,走0110报关,增值税免税,所得税按小微企业5%征收,综合税负2%左右。

②香港公司采购模式:无票货物通过香港公司采购,利润以“服务费”回流内地,综合税负10%-15%。

③1039市场采购贸易:单票报关≤15万美元,免征增值税,个税核定0.4%-1%,年营收800万仅需缴税3.2万-8万。

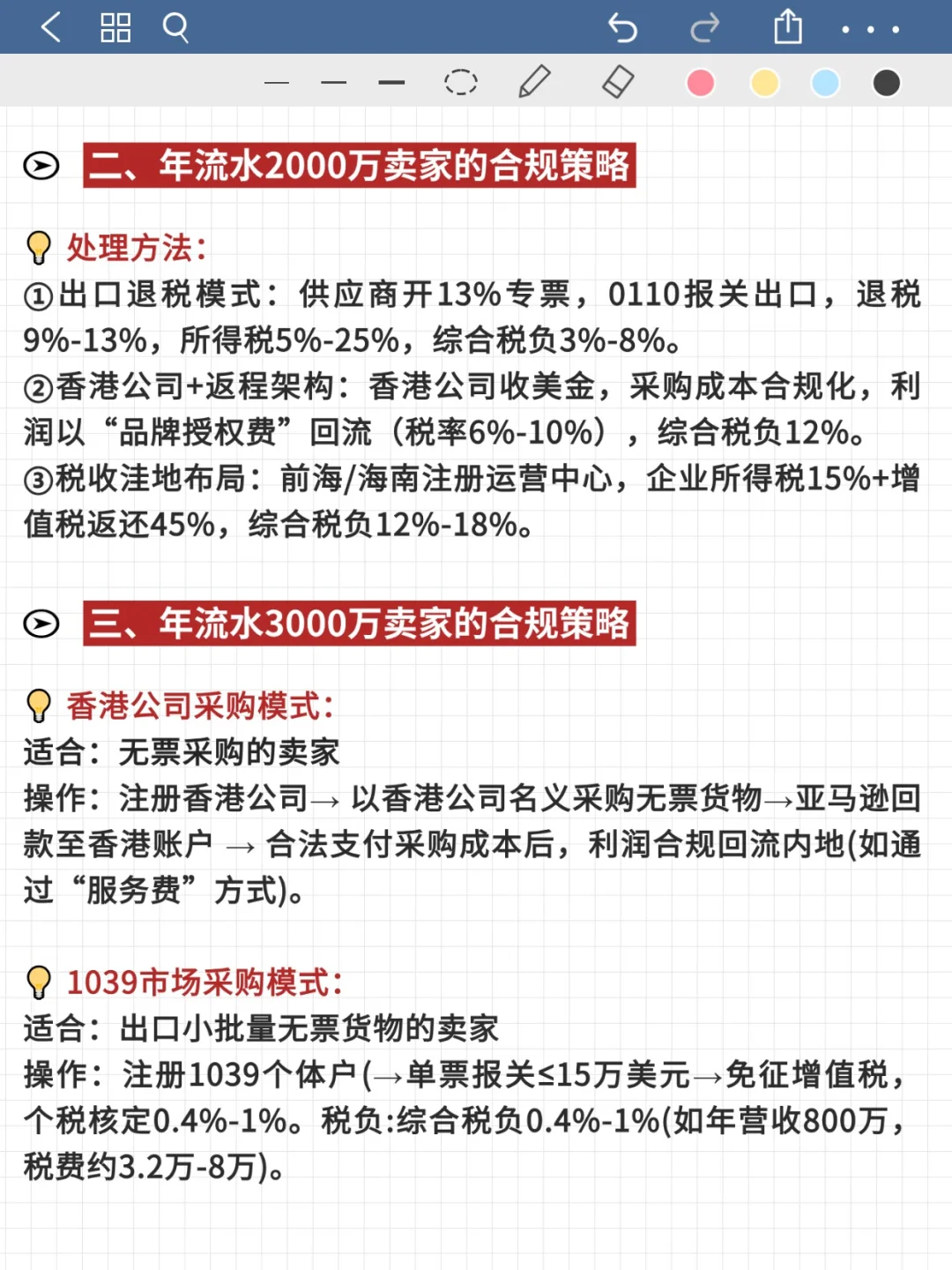

二、年流水2000万卖家的高阶合规策略

暴雷高发区:

①香港公司截留利润:CRS+FATCA穿透,未申报收入面临补税+滞纳金。

②欧洲VAT递延未缴:欧盟追缴5年税款,德国滞纳金每日0.5%。

③运费发票缺失:物流费用占营收20%,无票则利润被核定调增,补税雪上加霜。

合规架构:

①出口退税模式:供应商开13%专票,0110报关出口,退税9%-13%,所得税5%-25%,综合税负3%-8%。

②香港公司+返程架构:香港公司收美金,采购成本合规化,利润以“品牌授权费”回流(税率6%-10%),综合税负12%。

③税收洼地布局:海南注册运营中心,企业所得税按4%核定+增值税返还45%,综合税负12%-18%。

#跨境电商 #电商合规 #电商税 #财税知识 #核定征收 #香港公司

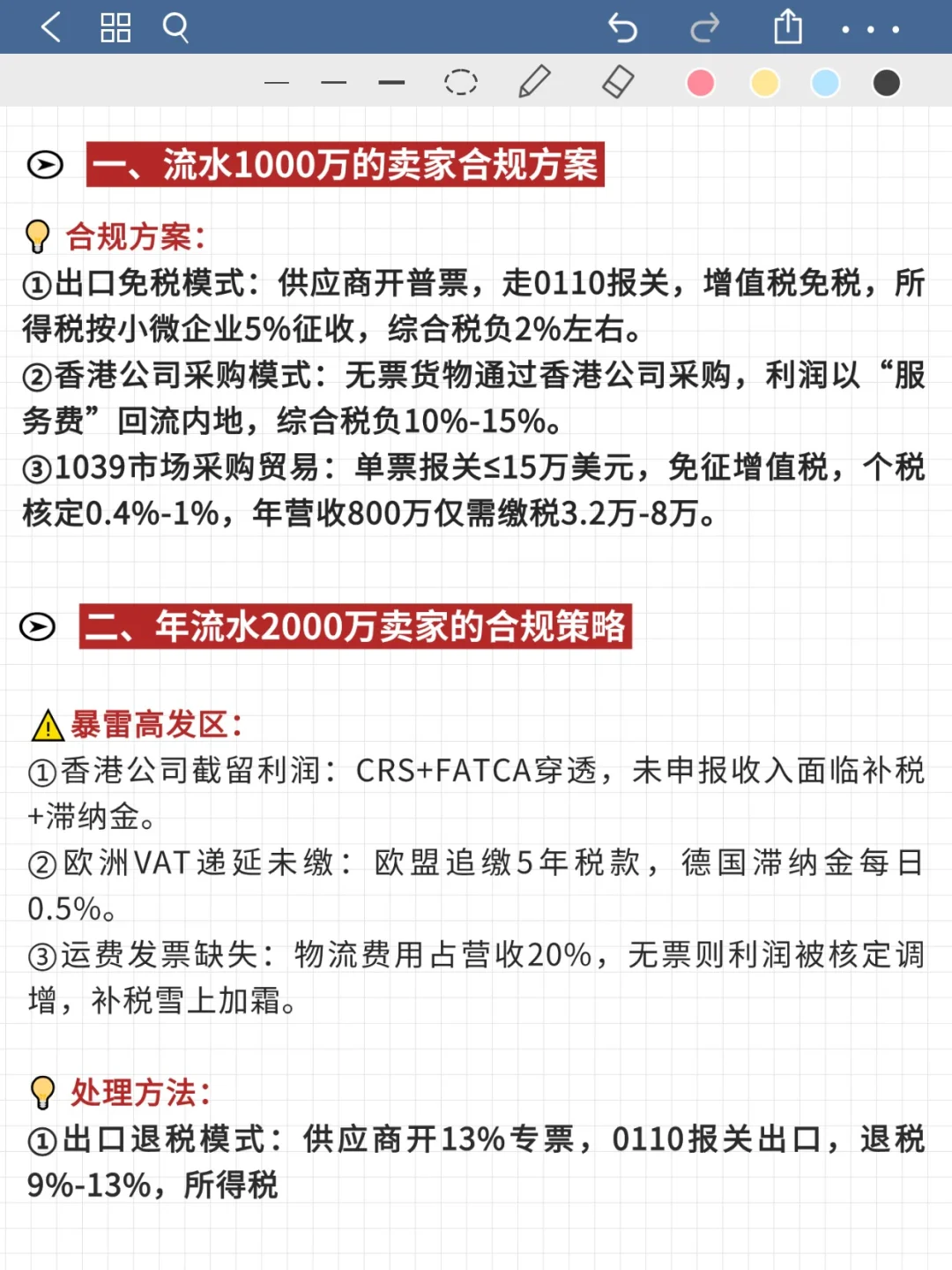

一、年流水1000万以下卖家的解决方案

常见风险:

①个人账户收款:亚马逊收入直接提至私户,涉嫌隐匿收入,一旦稽查,补税+罚款可达流水的40%。

②长期0申报或亏损:公司无正规账务却持续经营,税务系统自动预警,触发穿透式稽查。

③采购无票:1688拿货无发票,成本无法抵扣,所得税按收入核定(5%-35%),利润直接被“吃掉”。

合规方案:

①出口免税模式:供应商开普票,走0110报关,增值税免税,所得税按小微企业5%征收,综合税负2%左右。

②香港公司采购模式:无票货物通过香港公司采购,利润以“服务费”回流内地,综合税负10%-15%。

③1039市场采购贸易:单票报关≤15万美元,免征增值税,个税核定0.4%-1%,年营收800万仅需缴税3.2万-8万。

二、年流水2000万卖家的高阶合规策略

暴雷高发区:

①香港公司截留利润:CRS+FATCA穿透,未申报收入面临补税+滞纳金。

②欧洲VAT递延未缴:欧盟追缴5年税款,德国滞纳金每日0.5%。

③运费发票缺失:物流费用占营收20%,无票则利润被核定调增,补税雪上加霜。

合规架构:

①出口退税模式:供应商开13%专票,0110报关出口,退税9%-13%,所得税5%-25%,综合税负3%-8%。

②香港公司+返程架构:香港公司收美金,采购成本合规化,利润以“品牌授权费”回流(税率6%-10%),综合税负12%。

③税收洼地布局:海南注册运营中心,企业所得税按4%核定+增值税返还45%,综合税负12%-18%。

#跨境电商 #电商合规 #电商税 #财税知识 #核定征收 #香港公司