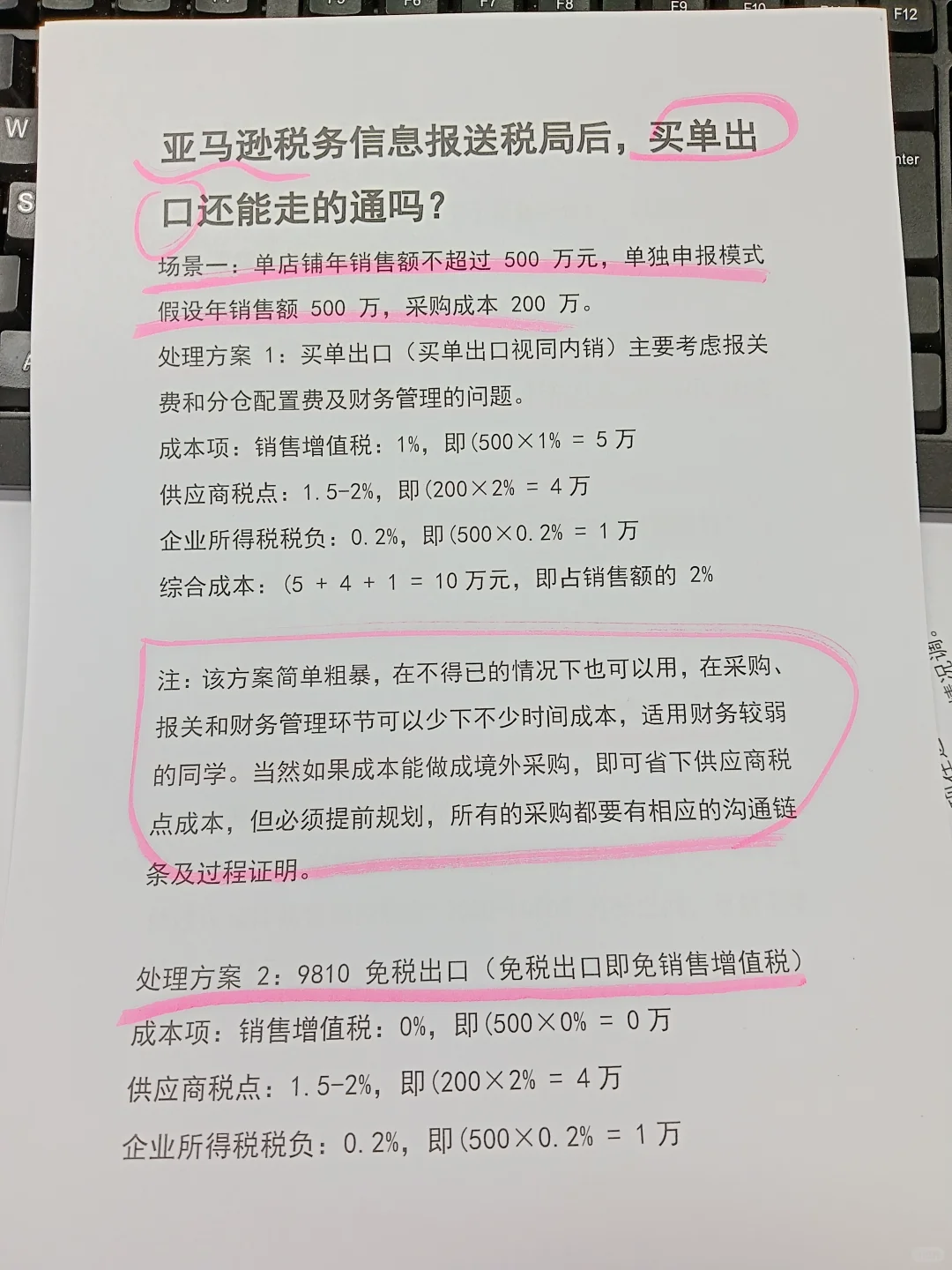

场景一:单店铺年销售额不超过 500 万元,单独申报模式假设年销售额 500 万,采购成本 200 万。

处理方案 1:买单出口(买单出口视同内销)主要考虑报关费和分仓配置费及财务管理的问题。

成本项:销售增值税:1%,即(500×1% = 5万

供应商税点:1.5-2%,即(200×2% = 4万

企业所得税税负:0.2%,即(500×0.2% = 1万

综合成本:(5 + 4 + 1 = 10万元,即占销售额的 2%

注:该方案简单粗暴,在不得已的情况下也可以用,在采购、报关和财务管理环节可以少下不少时间成本,适用财务较弱的同学。当然如果成本能做成境外采购,即可省下供应商税点成本,但必须提前规划,所有的采购都要有相应的沟通链条及过程证明。

处理方案 2:9810 免税出口(免税出口即免销售增值税)成本项:销售增值税:0%,即(500×0% = 0万

供应商税点:1.5-2%,即(200×2% = 4万

企业所得税税负:0.2%,即(500×0.2% = 1万

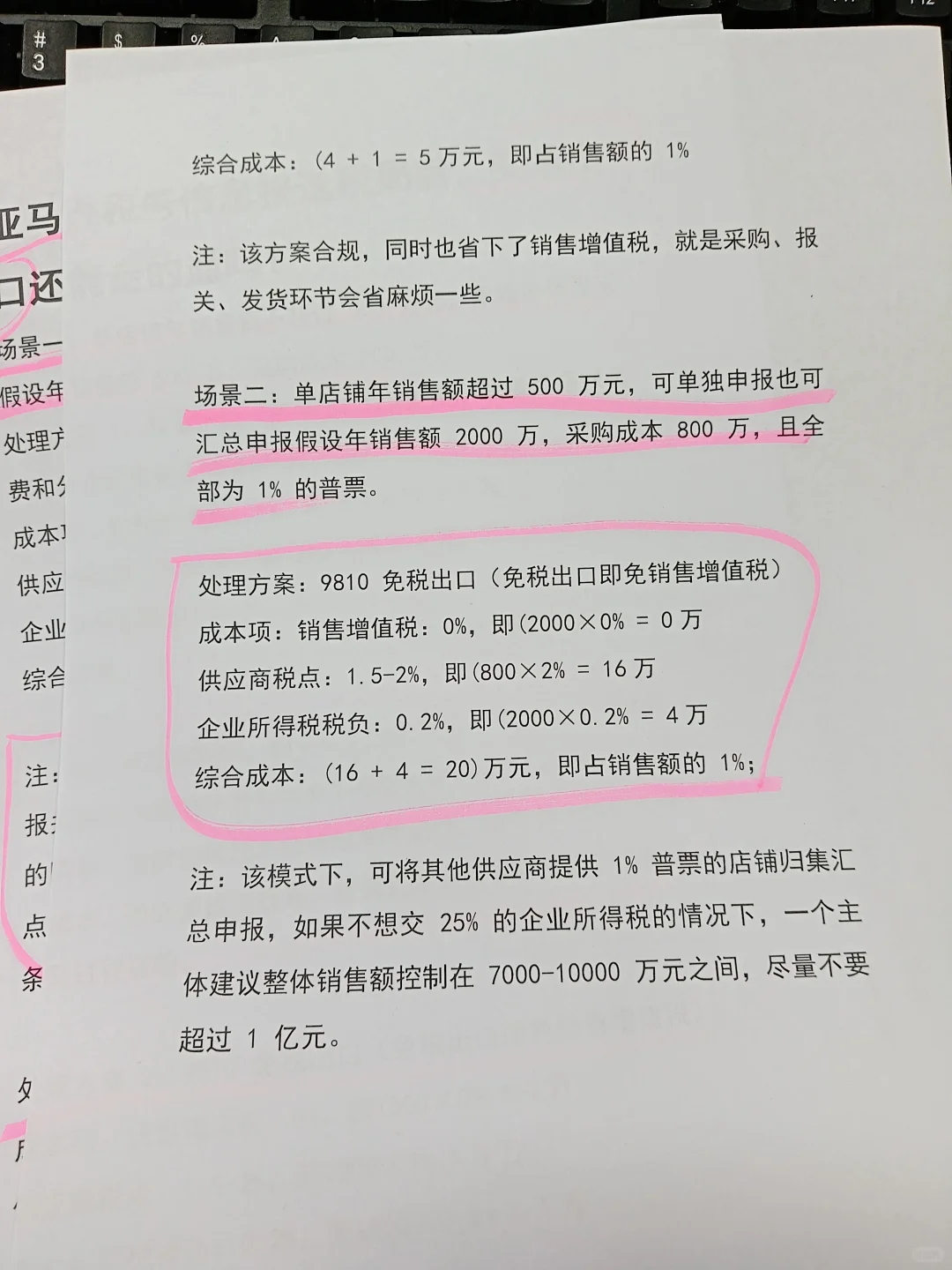

综合成本:(4 + 1 = 5万元,即占销售额的 1%

注:该方案合规,同时也省下了销售增值税,就是采购、报关、发货环节会省麻烦一些。

场景二:单店铺年销售额超过 500 万元,可单独申报也可汇总申报假设年销售额 2000 万,采购成本 800 万,且全部为 1% 的普票。

处理方案:9810 免税出口(免税出口即免销售增值税)

成本项:销售增值税:0%,即(2000×0% = 0万

供应商税点:1.5-2%,即(800×2% = 16万

企业所得税税负:0.2%,即(2000×0.2% = 4万

综合成本:(16 + 4 = 20)万元,即占销售额的 1%;

注:该模式下,可将其他供应商提供 1% 普票的店铺归集汇总申报,如果不想交 25% 的企业所得税的情况下,一个主体建议整体销售额控制在 7000-10000 万元之间,尽量不要超过 1 亿元。

#亚马逊 #买单出口 #跨境电商 #电商报税 #电商合规

处理方案 1:买单出口(买单出口视同内销)主要考虑报关费和分仓配置费及财务管理的问题。

成本项:销售增值税:1%,即(500×1% = 5万

供应商税点:1.5-2%,即(200×2% = 4万

企业所得税税负:0.2%,即(500×0.2% = 1万

综合成本:(5 + 4 + 1 = 10万元,即占销售额的 2%

注:该方案简单粗暴,在不得已的情况下也可以用,在采购、报关和财务管理环节可以少下不少时间成本,适用财务较弱的同学。当然如果成本能做成境外采购,即可省下供应商税点成本,但必须提前规划,所有的采购都要有相应的沟通链条及过程证明。

处理方案 2:9810 免税出口(免税出口即免销售增值税)成本项:销售增值税:0%,即(500×0% = 0万

供应商税点:1.5-2%,即(200×2% = 4万

企业所得税税负:0.2%,即(500×0.2% = 1万

综合成本:(4 + 1 = 5万元,即占销售额的 1%

注:该方案合规,同时也省下了销售增值税,就是采购、报关、发货环节会省麻烦一些。

场景二:单店铺年销售额超过 500 万元,可单独申报也可汇总申报假设年销售额 2000 万,采购成本 800 万,且全部为 1% 的普票。

处理方案:9810 免税出口(免税出口即免销售增值税)

成本项:销售增值税:0%,即(2000×0% = 0万

供应商税点:1.5-2%,即(800×2% = 16万

企业所得税税负:0.2%,即(2000×0.2% = 4万

综合成本:(16 + 4 = 20)万元,即占销售额的 1%;

注:该模式下,可将其他供应商提供 1% 普票的店铺归集汇总申报,如果不想交 25% 的企业所得税的情况下,一个主体建议整体销售额控制在 7000-10000 万元之间,尽量不要超过 1 亿元。

#亚马逊 #买单出口 #跨境电商 #电商报税 #电商合规