做跨境电商的宝子们,“缺成本票” 绝对是日常经营里经常遇到的难题!

一、先搞懂:跨境电商常见缺成本票场景

1.国内散户采购:从小型个体供应商进货时,对方往往无法提供发票;

2.东南亚工厂进货:海外工厂开票流程复杂,容易出现票据缺失的情况;

3.零碎支出:像临时搬运费、小额市场调研费这类支出,金额虽小但难获取发票。

二、必须重视:缺成本票的直接影响

缺成本票最核心的问题是导致企业利润虚高,进而多缴企业所得税!

按现行 25% 的企业所得税税率计算:若存在 100 万无票支出,企业需要多缴纳 25 万税款,对利润影响很大。

三、分场景解决:不同缺票情况的合规办法

1. 国内采购缺票

优先选可开票供应商:如果小供应商开票需要加价,可先测算成本 —— 通常加价比 25% 的企业所得税更划算,建议采购部优先合作能开票的供应商

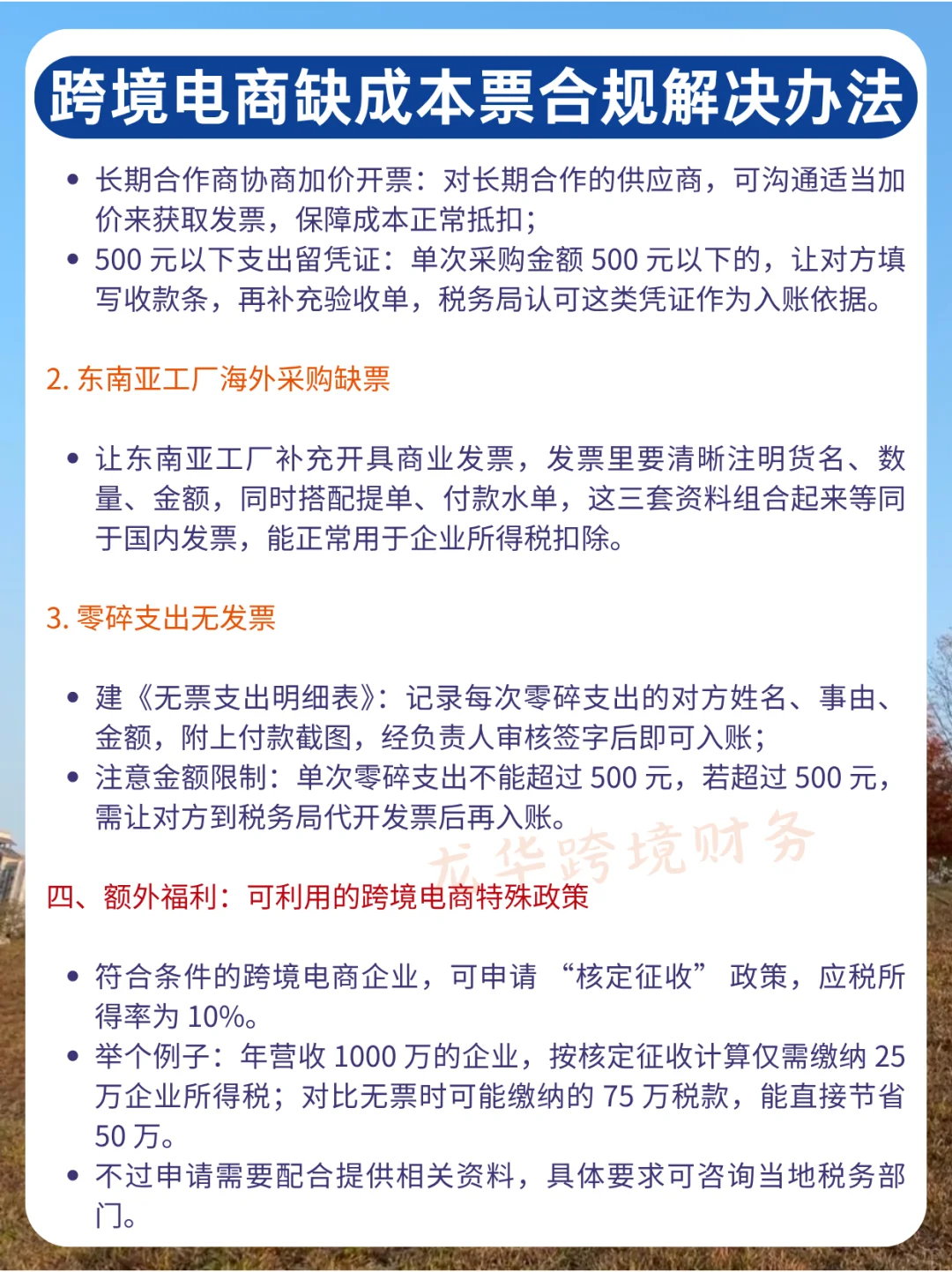

• 长期合作商协商加价开票:对长期合作的供应商,可沟通适当加价来获取发票,保障成本正常抵扣

• 500 元以下支出留凭证:单次采购金额 500 元以下的,让对方填写收款条,再补充验收单,税务局认可这类凭证作为入账依据

2. 东南亚工厂海外采购缺票

• 让东南亚工厂补充开具商业发票,发票里要清晰注明货名、数量、金额,同时搭配提单、付款水单,这三套资料组合起来等同于国内发票,能正常用于企业所得税扣除。

3. 零碎支出无发票

• 建《无票支出明细表》:记录每次零碎支出的对方姓名、事由、金额,附上付款截图,经负责人审核签字后即可入账

• 注意金额限制:单次零碎支出不能超过 500 元,若超过 500 元,需让对方到税务局代开发票后再入账

四、额外福利:可利用的跨境电商特殊政策

• 符合条件的跨境电商企业,可申请 “核定征收” 政策,应税所得率为 10%。

• 举个例子:年营收 1000 万的企业,按核定征收计算仅需缴纳 25 万企业所得税;对比无票时可能缴纳的 75 万税款,能直接节省 50 万

• 不过申请需要配合提供相关资料,具体要求可咨询当地税务部门

五、避坑关键:处理成本票的注意事项

• 核心原则是保证“三流一致”,即合同、付款、货物流向必须一致。之前有同行因为付款方与签合同方不一致,被税务部门查处,不仅要补税还要交罚款

• 建议企业大额支出尽量通过公账转账,留存好所有交易痕迹,避免合规风险

#跨境电商财税合规#深圳龙华#坂田跨境电商#财税咨询#发票#全电发票#企业降低成本#成本票#采购无发票#电商合规

一、先搞懂:跨境电商常见缺成本票场景

1.国内散户采购:从小型个体供应商进货时,对方往往无法提供发票;

2.东南亚工厂进货:海外工厂开票流程复杂,容易出现票据缺失的情况;

3.零碎支出:像临时搬运费、小额市场调研费这类支出,金额虽小但难获取发票。

二、必须重视:缺成本票的直接影响

缺成本票最核心的问题是导致企业利润虚高,进而多缴企业所得税!

按现行 25% 的企业所得税税率计算:若存在 100 万无票支出,企业需要多缴纳 25 万税款,对利润影响很大。

三、分场景解决:不同缺票情况的合规办法

1. 国内采购缺票

优先选可开票供应商:如果小供应商开票需要加价,可先测算成本 —— 通常加价比 25% 的企业所得税更划算,建议采购部优先合作能开票的供应商

• 长期合作商协商加价开票:对长期合作的供应商,可沟通适当加价来获取发票,保障成本正常抵扣

• 500 元以下支出留凭证:单次采购金额 500 元以下的,让对方填写收款条,再补充验收单,税务局认可这类凭证作为入账依据

2. 东南亚工厂海外采购缺票

• 让东南亚工厂补充开具商业发票,发票里要清晰注明货名、数量、金额,同时搭配提单、付款水单,这三套资料组合起来等同于国内发票,能正常用于企业所得税扣除。

3. 零碎支出无发票

• 建《无票支出明细表》:记录每次零碎支出的对方姓名、事由、金额,附上付款截图,经负责人审核签字后即可入账

• 注意金额限制:单次零碎支出不能超过 500 元,若超过 500 元,需让对方到税务局代开发票后再入账

四、额外福利:可利用的跨境电商特殊政策

• 符合条件的跨境电商企业,可申请 “核定征收” 政策,应税所得率为 10%。

• 举个例子:年营收 1000 万的企业,按核定征收计算仅需缴纳 25 万企业所得税;对比无票时可能缴纳的 75 万税款,能直接节省 50 万

• 不过申请需要配合提供相关资料,具体要求可咨询当地税务部门

五、避坑关键:处理成本票的注意事项

• 核心原则是保证“三流一致”,即合同、付款、货物流向必须一致。之前有同行因为付款方与签合同方不一致,被税务部门查处,不仅要补税还要交罚款

• 建议企业大额支出尽量通过公账转账,留存好所有交易痕迹,避免合规风险

#跨境电商财税合规#深圳龙华#坂田跨境电商#财税咨询#发票#全电发票#企业降低成本#成本票#采购无发票#电商合规