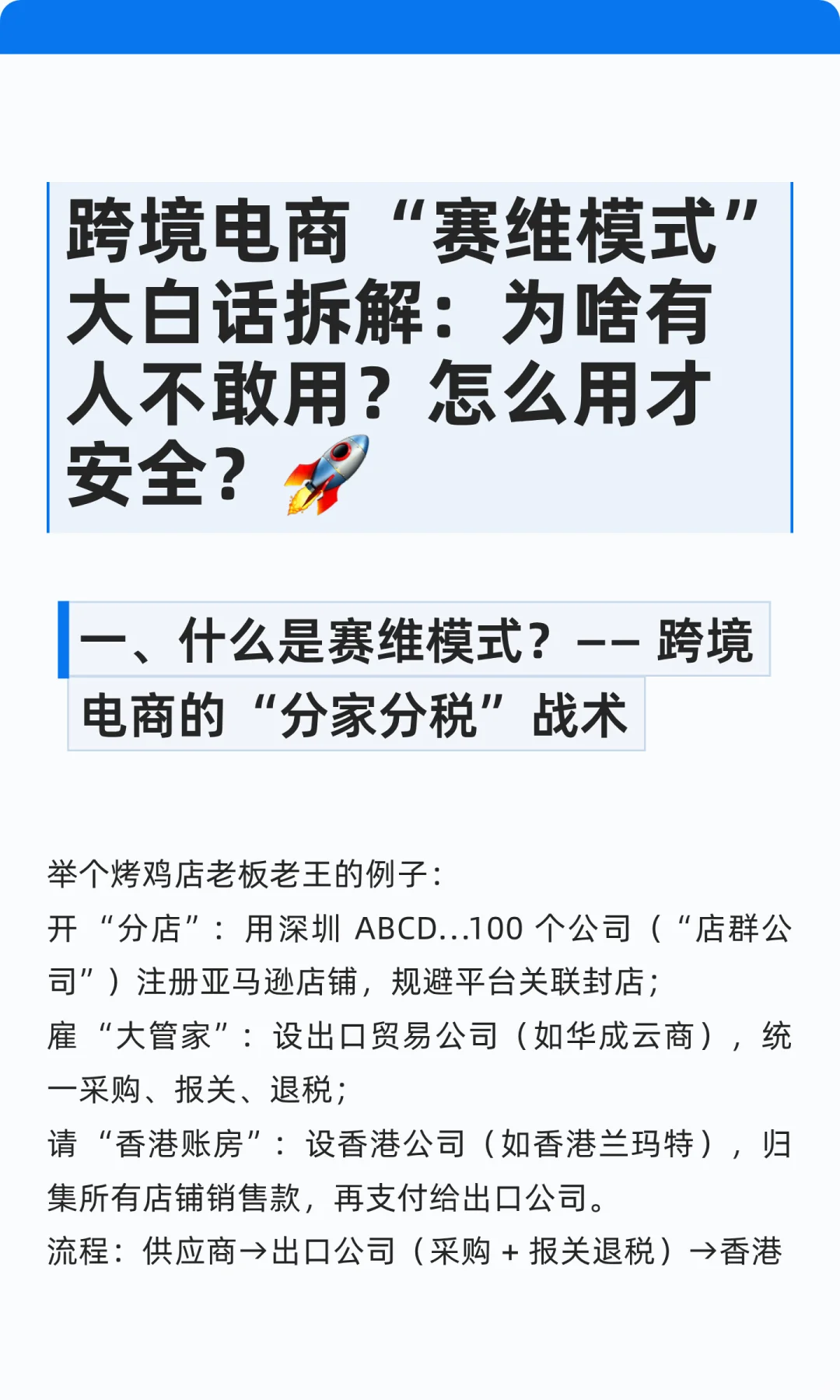

一、什么是赛维模式?—— 跨境电商的 “分家分税” 战术

举个烤鸡店老板老王的例子:

开 分店:用深圳 ABCD…100 个店群公司,注册亚马逊店铺,规避平台关联封店;

雇 大管家:设出口贸易公司,统一采购、报关、退税;

请 香港账房:设香港公司,归集所有店铺销售款,再支付给出口公司。

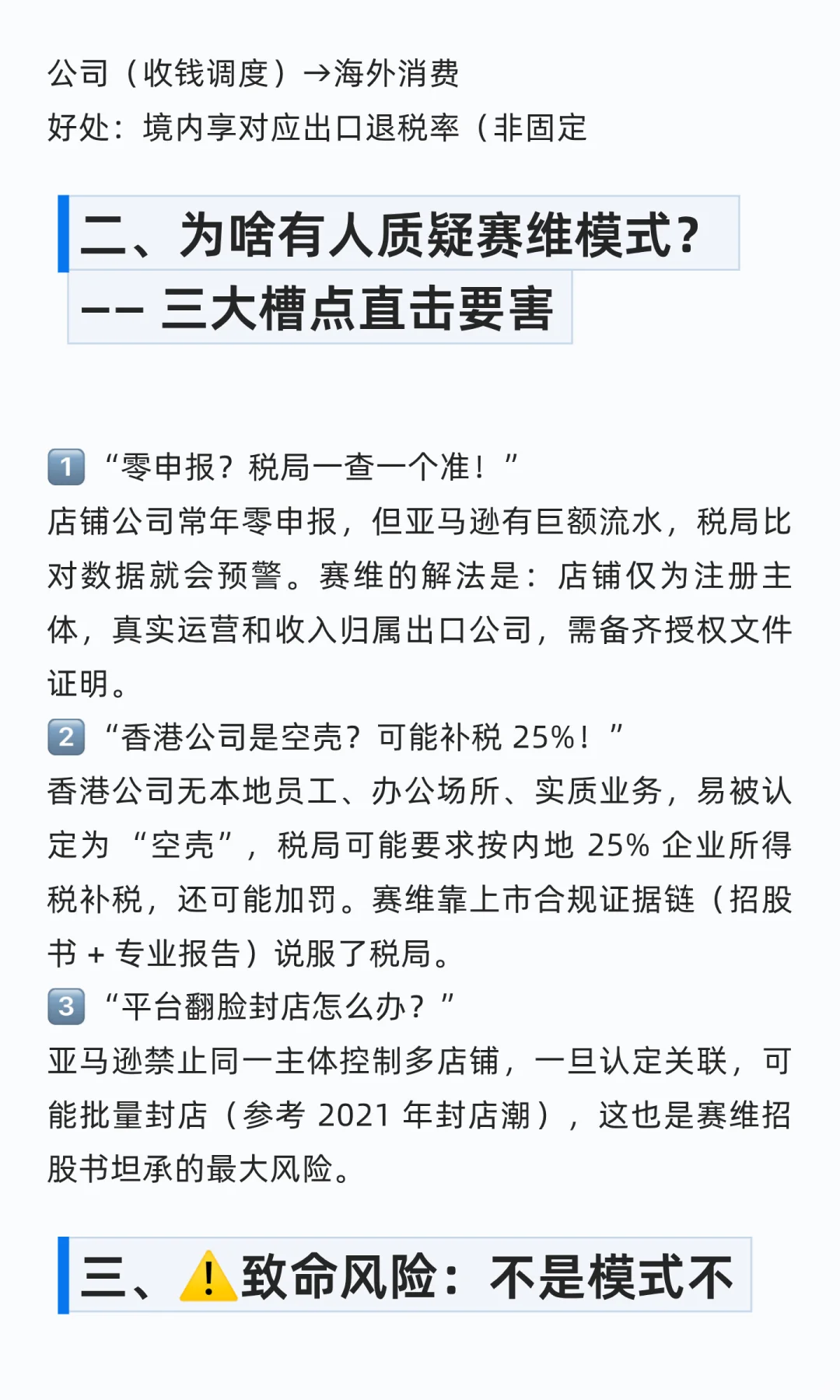

流程:供应商→出口公司(采购 + 报关退税)→香港公司(收钱调度)→海外消费者 好处:境内享对应出口退税率,香港利得税首 200 万港元 8.25%、超额 16.5%,比内地 25% 企业所得税更优惠,还能合规解决外汇结算问题。

二、为啥有人质疑赛维模式?—— 三大槽点直击要害

1️⃣ “零申报?税局一查一个准!” 店铺公司常年零申报,但亚马逊有巨额流水,税局比对数据就会预警。赛维的解法是:店铺仅为注册主体,真实运营和收入归属出口公司,需备齐授权文件证明。

2️⃣ “香港公司是空壳?可能补税 25%!” 香港公司无本地员工、办公场所、实质业务,易被认定为 “空壳”,税局可能要求按内地 25% 企业所得税补税,还可能加罚。赛维靠上市合规证据链说服了税局。

3️⃣ “平台翻脸封店怎么办?” 亚马逊禁止同一主体控制多店铺,一旦认定关联,可能批量封店,这也是赛维招股书坦承的最大风险。

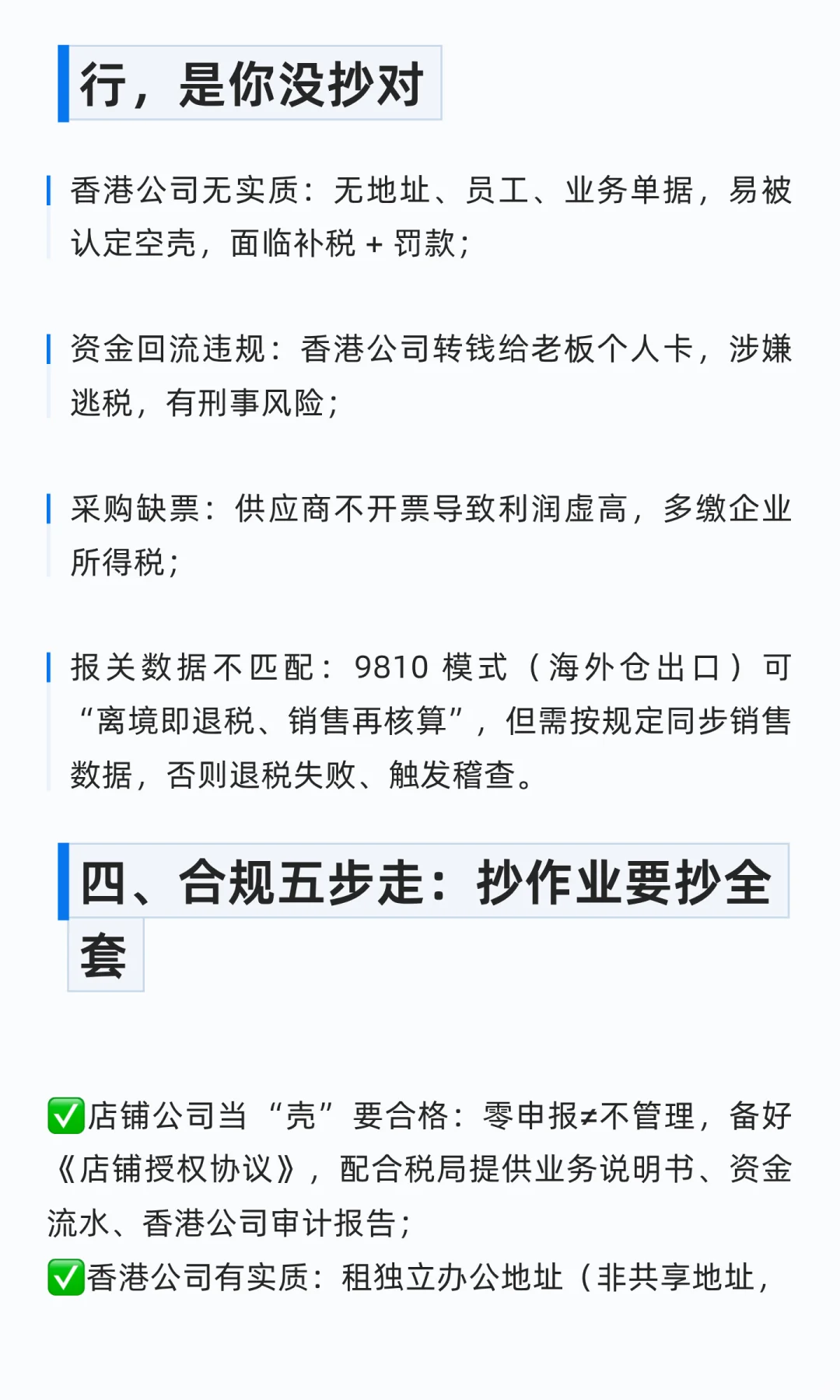

三、致命风险:不是模式不行,是你没抄对

香港公司无实质:无地址、员工、业务单据,易被认定空壳,面临补税 + 罚款;

资金回流违规:香港公司转钱给老板个人卡,涉嫌逃税,有刑事风险;

采购缺票:供应商不开票导致利润虚高,多缴企业所得税;

报关数据不匹配:9810 模式(海外仓出口)可 “离境即退税、销售再核算”,但需按规定同步销售数据,否则退税失败、触发稽查。

四、合规五步走:抄作业要抄全套

店铺公司当 “壳” 要合格:零申报≠不管理,备好《店铺授权协议》,配合税局提供业务说明书、资金流水、香港公司审计报告;

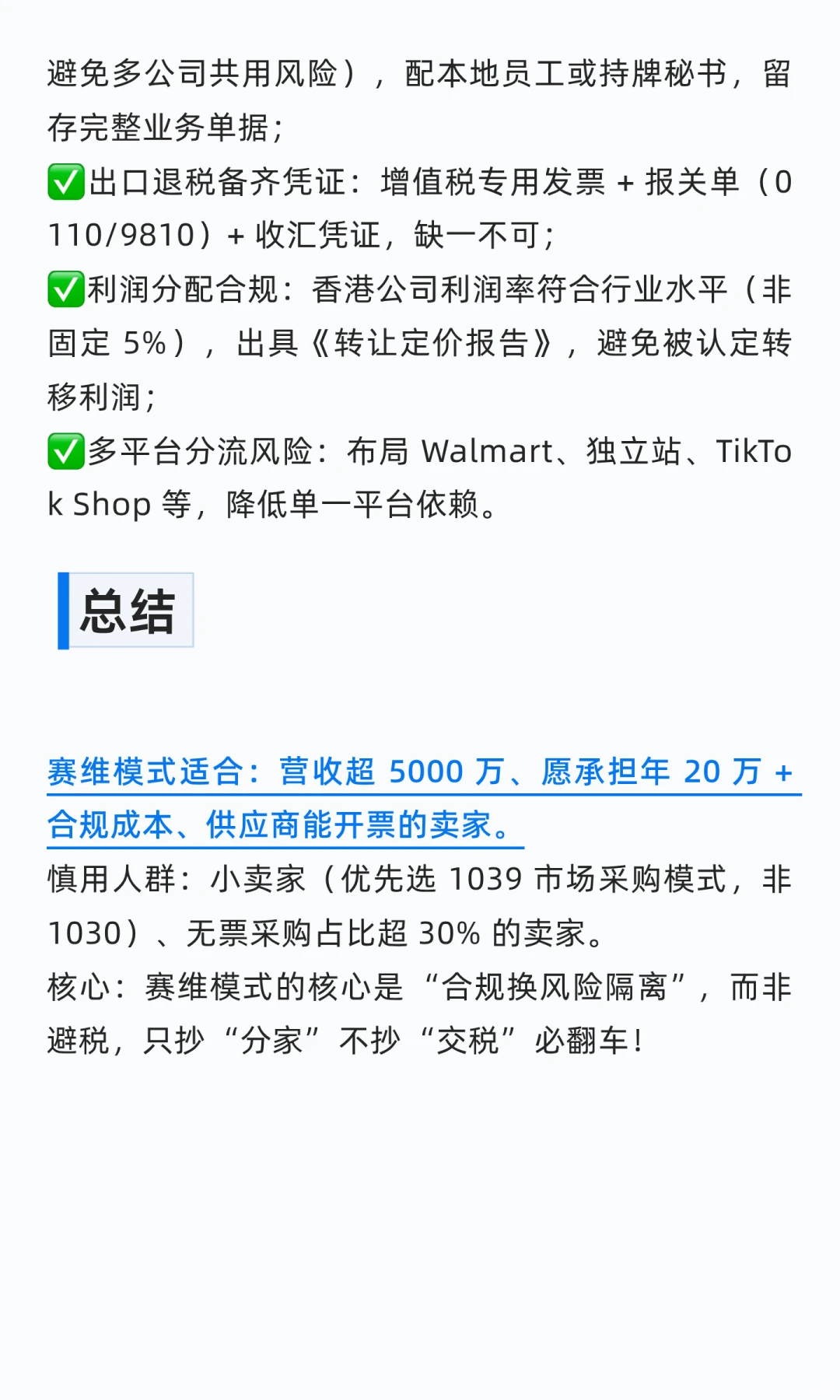

香港公司有实质:租独立办公地址(非共享地址,避免多公司共用风险),配本地员工或持牌秘书,留存完整业务单据;

出口退税备齐凭证:增值税专用发票 + 报关单(0110/9810)+ 收汇凭证,缺一不可;

利润分配合规:香港公司利润率符合行业水平(非固定 5%),出具《转让定价报告》,避免被认定转移利润;

多平台分流风险:布局 Walmart、独立站、TikTok Shop 等,降低单一平台依赖。

#赛维模式 #跨境电商合规

举个烤鸡店老板老王的例子:

开 分店:用深圳 ABCD…100 个店群公司,注册亚马逊店铺,规避平台关联封店;

雇 大管家:设出口贸易公司,统一采购、报关、退税;

请 香港账房:设香港公司,归集所有店铺销售款,再支付给出口公司。

流程:供应商→出口公司(采购 + 报关退税)→香港公司(收钱调度)→海外消费者 好处:境内享对应出口退税率,香港利得税首 200 万港元 8.25%、超额 16.5%,比内地 25% 企业所得税更优惠,还能合规解决外汇结算问题。

二、为啥有人质疑赛维模式?—— 三大槽点直击要害

1️⃣ “零申报?税局一查一个准!” 店铺公司常年零申报,但亚马逊有巨额流水,税局比对数据就会预警。赛维的解法是:店铺仅为注册主体,真实运营和收入归属出口公司,需备齐授权文件证明。

2️⃣ “香港公司是空壳?可能补税 25%!” 香港公司无本地员工、办公场所、实质业务,易被认定为 “空壳”,税局可能要求按内地 25% 企业所得税补税,还可能加罚。赛维靠上市合规证据链说服了税局。

3️⃣ “平台翻脸封店怎么办?” 亚马逊禁止同一主体控制多店铺,一旦认定关联,可能批量封店,这也是赛维招股书坦承的最大风险。

三、致命风险:不是模式不行,是你没抄对

香港公司无实质:无地址、员工、业务单据,易被认定空壳,面临补税 + 罚款;

资金回流违规:香港公司转钱给老板个人卡,涉嫌逃税,有刑事风险;

采购缺票:供应商不开票导致利润虚高,多缴企业所得税;

报关数据不匹配:9810 模式(海外仓出口)可 “离境即退税、销售再核算”,但需按规定同步销售数据,否则退税失败、触发稽查。

四、合规五步走:抄作业要抄全套

店铺公司当 “壳” 要合格:零申报≠不管理,备好《店铺授权协议》,配合税局提供业务说明书、资金流水、香港公司审计报告;

香港公司有实质:租独立办公地址(非共享地址,避免多公司共用风险),配本地员工或持牌秘书,留存完整业务单据;

出口退税备齐凭证:增值税专用发票 + 报关单(0110/9810)+ 收汇凭证,缺一不可;

利润分配合规:香港公司利润率符合行业水平(非固定 5%),出具《转让定价报告》,避免被认定转移利润;

多平台分流风险:布局 Walmart、独立站、TikTok Shop 等,降低单一平台依赖。

#赛维模式 #跨境电商合规