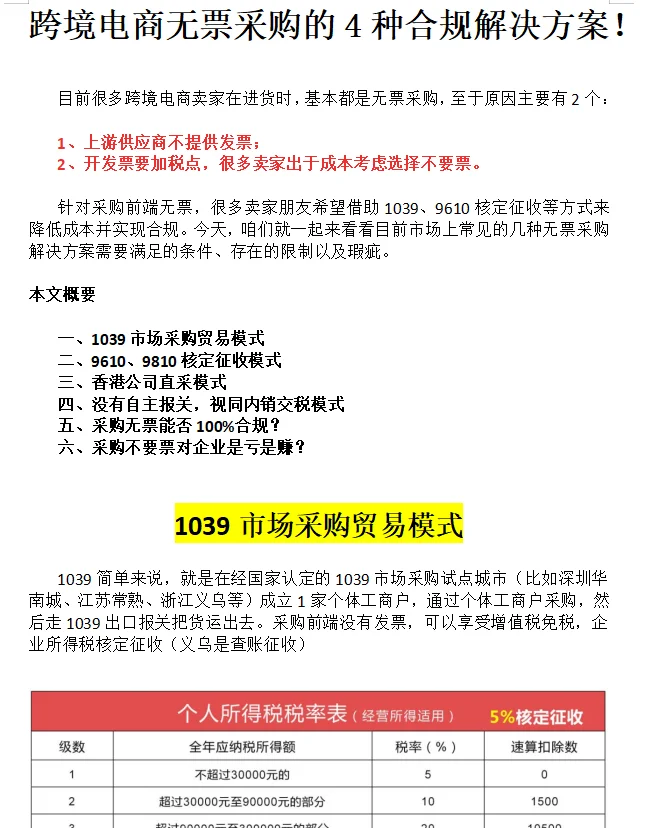

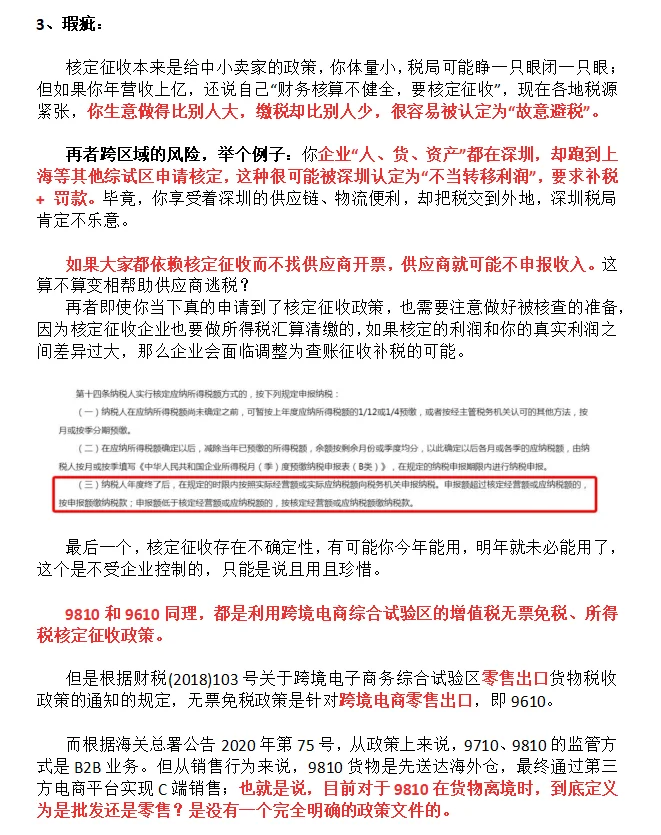

一、1039市场采购贸易模式

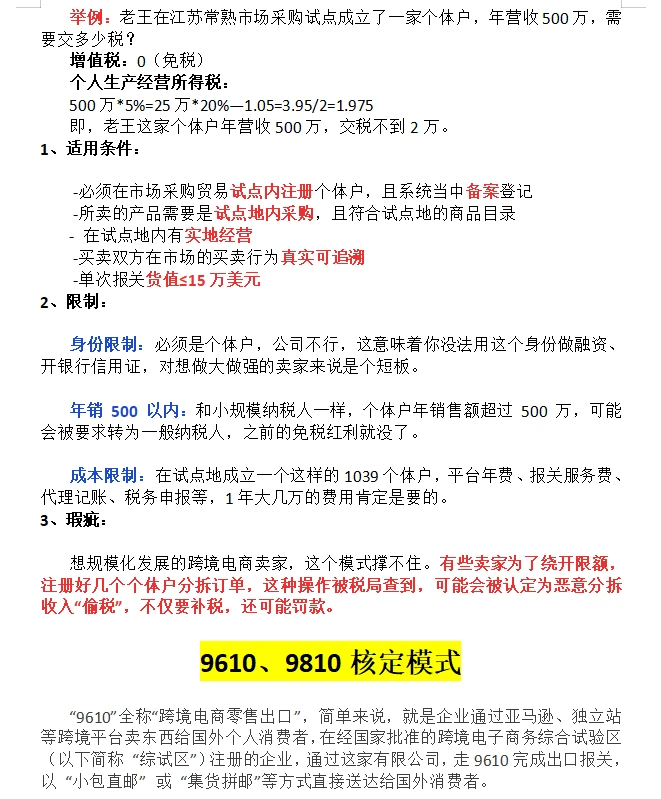

1039简单来说,就是在经国家认定的1039市场采购试点城市(比如深圳华南城、江苏常熟、浙江义乌等)成立1家个体工商户,通过个体工商户采购,然后走1039出口报关把货运出去。采购前端没有发票,可以享受增值税免税,企业所得税核定征收(义乌是查账征收)。

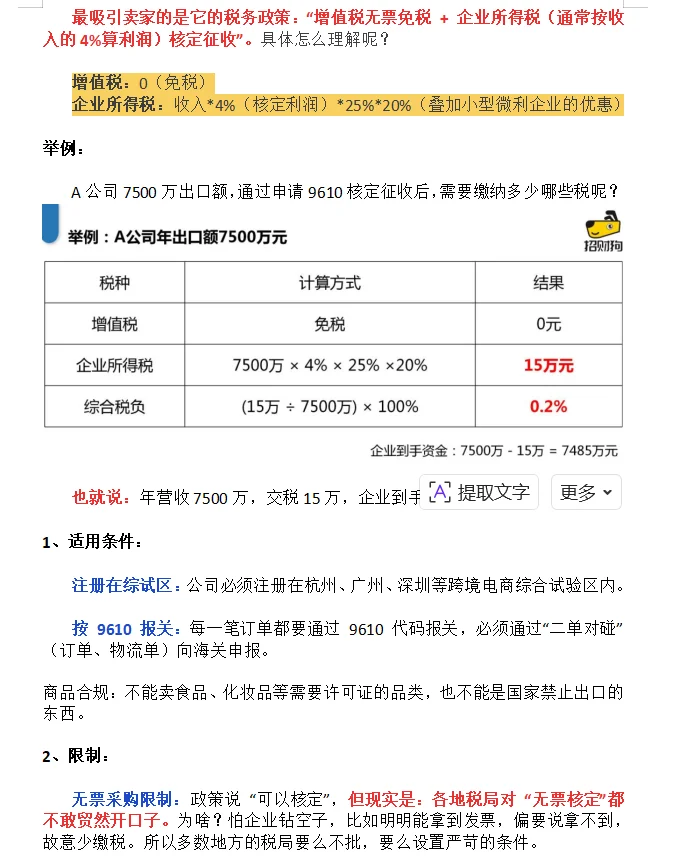

二、9610、9810核定模式

“9610”全称“跨境电商零售出口”,简单来说,就是企业通过亚马逊、独立站等跨境平台卖东西给国外个人消费者,在经国家批准的跨境电子商务综合试验区(以下简称 “综试区”)注册的企业,通过这家有限公司,走9610完成出口报关,以 “小包直邮” 或 “集货拼邮”等方式直接送达给国外消费者。

最吸引卖家的是它的税务政策:“增值税无票免税 + 企业所得税(通常按收入的4%算利润)核定征收”。具体理解:

•增值税:0(免税)

•企业所得税:收入*4%(核定利润)*25%*20%(叠加小型微利企业的优惠)

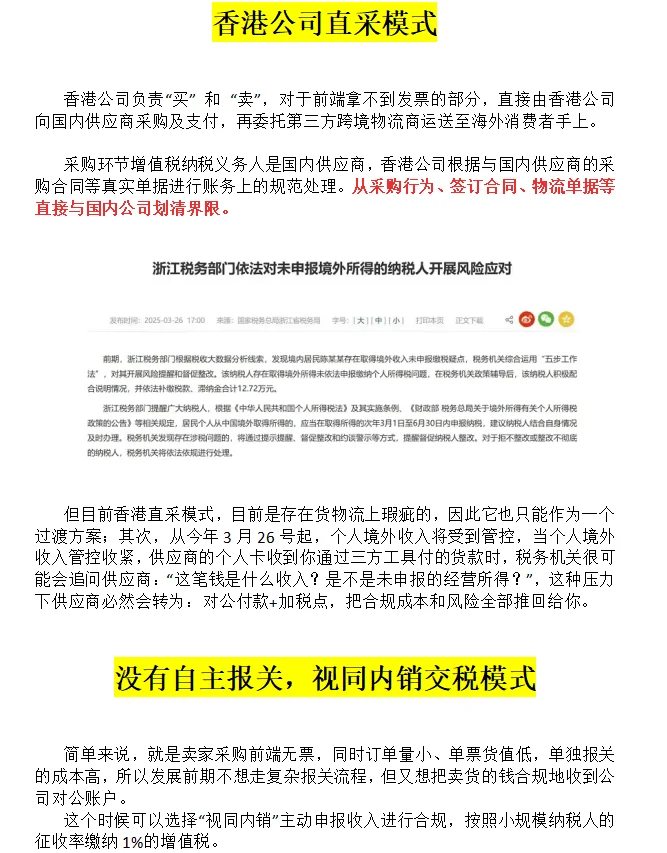

三、香港公司直采模式

香港公司负责“买” 和 “卖”,对于前端拿不到发票的部分,直接由香港公司向国内供应商采购及支付,再委托第三方跨境物流商运送至海外消费者手上。

采购环节增值税纳税义务人是国内供应商,香港公司根据与国内供应商的采购合同等真实单据进行账务上的规范处理。从采购行为、签订合同、物流单据等直接与国内公司划清界限。

四、没有自主报关,视同内销交税模式

简单来说,就是卖家采购前端无票,同时订单量小、单票货值低,单独报关的成本高,所以发展前期不想走复杂报关流程,但又想把卖货的钱合规地收到公司对公账户。

这个时候可以选择“视同内销”主动申报收入进行合规,按照小规模纳税人的征收率缴纳1%的增值税。

#亚马逊跨境电商 #亚马逊 #亚马逊合规 #亚马逊税务 #亚马逊税务合规 #亚马逊卖家 #亚马逊9810出口退税 #亚马逊干货 #亚马逊问题 #亚马逊运营

1039简单来说,就是在经国家认定的1039市场采购试点城市(比如深圳华南城、江苏常熟、浙江义乌等)成立1家个体工商户,通过个体工商户采购,然后走1039出口报关把货运出去。采购前端没有发票,可以享受增值税免税,企业所得税核定征收(义乌是查账征收)。

二、9610、9810核定模式

“9610”全称“跨境电商零售出口”,简单来说,就是企业通过亚马逊、独立站等跨境平台卖东西给国外个人消费者,在经国家批准的跨境电子商务综合试验区(以下简称 “综试区”)注册的企业,通过这家有限公司,走9610完成出口报关,以 “小包直邮” 或 “集货拼邮”等方式直接送达给国外消费者。

最吸引卖家的是它的税务政策:“增值税无票免税 + 企业所得税(通常按收入的4%算利润)核定征收”。具体理解:

•增值税:0(免税)

•企业所得税:收入*4%(核定利润)*25%*20%(叠加小型微利企业的优惠)

三、香港公司直采模式

香港公司负责“买” 和 “卖”,对于前端拿不到发票的部分,直接由香港公司向国内供应商采购及支付,再委托第三方跨境物流商运送至海外消费者手上。

采购环节增值税纳税义务人是国内供应商,香港公司根据与国内供应商的采购合同等真实单据进行账务上的规范处理。从采购行为、签订合同、物流单据等直接与国内公司划清界限。

四、没有自主报关,视同内销交税模式

简单来说,就是卖家采购前端无票,同时订单量小、单票货值低,单独报关的成本高,所以发展前期不想走复杂报关流程,但又想把卖货的钱合规地收到公司对公账户。

这个时候可以选择“视同内销”主动申报收入进行合规,按照小规模纳税人的征收率缴纳1%的增值税。

#亚马逊跨境电商 #亚马逊 #亚马逊合规 #亚马逊税务 #亚马逊税务合规 #亚马逊卖家 #亚马逊9810出口退税 #亚马逊干货 #亚马逊问题 #亚马逊运营