A股市场休闲零食企业共有桂发祥、盐津铺子、三只松鼠、煌上煌、来伊份、劲仔食品、有友食品、好想你、绝味食品九家企业发布了业绩预告。

盐津铺子:净利润为2.96亿元3.04亿元比上年同期增长96.36%- 101.67%。

来伊份:净利润为10,050万元左右,同比增长224.18%左右。

劲仔食品:净利润为1.23亿元-1.32亿元,比上年同期增长45%-55%。

三只松鼠:净利润1.2亿元-1.4亿元,比上年同期下降65.95%-70.81%。

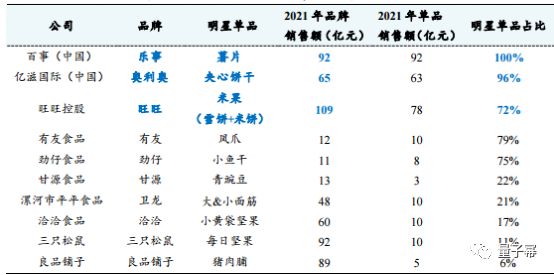

上述四家公司劲仔食品以风味鱼干为主,来伊份为肉类+坚果,三只松鼠以坚果为主,盐津铺子品类较全。

只有三只松鼠业绩大幅减少,是以网络销售渠道为主。

侧面说明通过高额广告进行网络销售能够迅速带来销量,但往往根基不稳。现在看来好想你9.6亿买来百草味,50亿卖掉确实个正确的选择。当然现在百草味通过百事渠道进入大量的线下渠道,肯定比在好想你过得好,好想你这几年扣非净利润都是亏损的,基本没看头。

三只松鼠其实早就看到了网络渠道弊端,开始铺线下门店:松鼠小店。但渠道需要精耕细作,三只松鼠这样的互联网新贵无法适应,大规模开店后又开始大规模关店。

2022 年上半年,门店数量为85家,净减少55家。联盟店收入2.98亿元,同比-17.91%,门店数量净减少145家至780家。

虽然疫情是一个原因,但为什么其他几家线下门店都开得挺好?

还有一个问题,就是品类。坚果类产品差异化太小,竞争完全无门槛。过年我去沃尔玛买了几包开心果,感觉比三只松鼠的还更安全。

其他公司在品类上都有特殊风味,人们会有口感记忆,会觉得什么好吃什么不好吃。最典型的就是甘源食品,炒货类看似差别也不大,但甘源对口感的研发非常有一套,以前第一次吃到他家的青豌豆,立刻就问可以在哪里买。

不过上述休闲零食企业总体口味壁垒不是很强,并且可以非常多样。不像可乐和茅台,仅有的几个品牌,其他品牌很难进入。

渠道是行业不同公司重要壁垒,各家还在不断地开新店,加大自己的渠道覆盖。

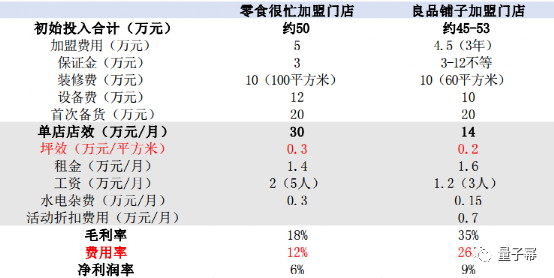

渠道上,最近几年开始兴起一种新的线下渠道:零食量贩店。可以类似零食品类的折扣店(说明价格比零食店价格低),销售多种品牌和品类零食产品,还非常的潮,不少商场已经这类店的覆盖(属于流量模式,对流量要求较好,因此选址都会在流量大的地方)。

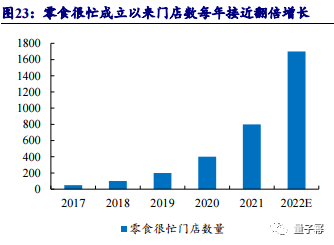

零食很忙自 2017 年成立以来,门店数量从2017 年末50 家门店,预计2022年末门店数量将超过 1800 家,收入体量突破 60 亿元,呈现几何级增长趋势。

零食量贩店明显比品牌加盟店的坪效要高得多,这也使得能够提供更低毛利的产品。

总的来说,当前零食量贩店新业态对休闲零食行业是有利,使得这些零食可以更大范围的触达客户(和现有渠道还是有不少的互补),同时对于零食量贩店来说也需要这些现有的品牌产品为自己的店提供加持和比价(体现性价比)。不过长远来说不一定,就像现在商超也开始做自己品牌的零售产品,当这些零食量贩店长到一定的程度后,为提高自身的毛利,一定会更多的推出自有产品,那未来就是竞争关系了。

下面谈一下卤制食品:

有友食品预计2022年度实现营业收入约10.21亿元,同比下降 16.29%左右,净利润约 1.52亿元,同比下降31.05%左右。

绝味食品预计2022 年度实现归属于上市公司股东的净利润为2.2亿元-2.6亿元,与上年同期相比,同比下降 73.49%—77.57%。

煌上煌的净利润为3000万元–4000万元,比上年同期下降79.25% - 72.33%。其中酱卤肉制品业预计同比下降64%左右。

有友虽然是卤制品,但是其实本质还是和上面休闲零食类似,产品为包装类。不过渠道主要通过商超和小店这类传统渠道。而另外两家卤制品公司,为无包装或短保产品,且通过自身加盟店为主要销售渠道。

有友食品有个风险就是产品单一,鸡爪,这是非常危险的。同时公司经营有非常保守,常年新品就是猪皮冻。

国际品牌也有不少品牌是单品,但又本质不同。乐事和奥利奥是仅有单品,但这一品类地位非常稳固,后面品牌很难挑战;且作为持有方百事和乐兹旗下有众多品类的产品矩阵,足以保障公司安全。

绝味食品和煌上煌,加上港股上市的周黑鸭,称为卤制品鸭王,看他们的走势就知道他们是曾经资本市场的宠儿。2022是他们集体扑街的年份,除了上面绝味和煌上煌大幅预减外,周黑鸭也公布盈利预警:2022年净利润下滑9成;且2023年将努力实现2亿元利润的业绩目标。2亿元不到2019年净利润的一半。

分析鸭王们业绩黯淡的原因非常多,个人认为主要是竞品增加,竞争加剧,并且是一些不同模式的产品竞争。还有一个重要原因最后说。

1、包装类型的长保鲜产品,现在充斥各种渠道,并且有很多优秀团队品牌做得非常好,比如王小卤3年就做到销售超10亿。

2、热卤,很多大街小巷都有卖烧着火热腾腾的鸭脖,大家认识绝味也就是从鸭脖开始的。

卤制品行业市场增速远低于卤制品企业注册数

过去10绝味食品以更进取的经营,成为大赢家

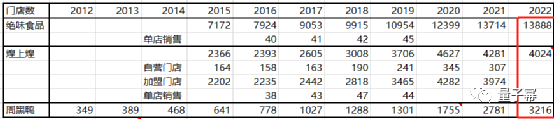

从店面覆盖来说,绝味食品也是绝对优势。

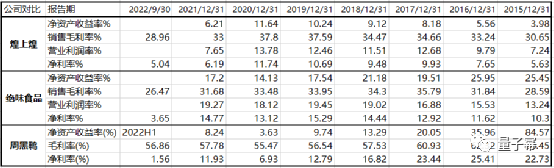

资产收益情况,绝味后来规模效应出来后,一直保持领先。

周黑鸭上市后就开始大幅下降,哪怕2019年开放加盟也恢复不明显。估计和绝味的竞争有很大关系。

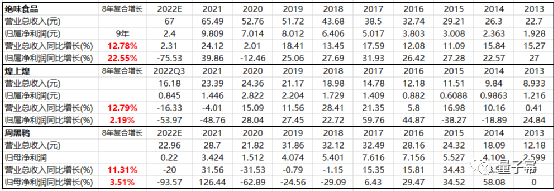

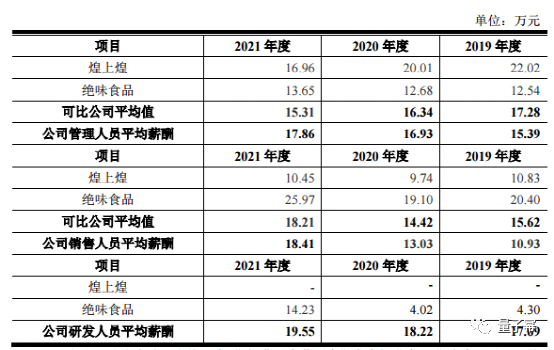

煌上煌有些奇葩,毛利率比绝味高,但净利润率比绝味低很多,主要是销售费用占比较高,但对比销售人员薪酬,煌上煌却是最低的,而且是低很多。这也能说明为什么煌上煌拓店一直不顺。

最后要说的是:鸭王们受鸭子的影响非常大,2022年集体出现业绩大幅下降跟鸭子2022年价格大幅上涨有关(虽然有涨价,但涨幅没有鸭子快)。可以看下上上表的各公司毛利率情况,煌上煌和绝味食品毛利率之前一直稳定在30%以上,2022年与2020年比分别下降7和9个点。

这正好和鸭子价格变化相符:

疫情前白鸭刚经历了两年上涨行情,行业内大规模扩产导致 2020 年产量过剩,叠加疫情影响,鸭苗和大鸭价格在过去三年持续下跌,不少养殖企业倒闭,白鸭产能也降至三年前的一半。

产能退出以后,防控措施调整,消费逐渐复苏,鸭苗、鸭产品开始供不应求,机构预计白羽肉鸭的价格高位将持续半年到一年。山东种鸭联盟报价平台显示,光今年,鸭苗价格从 1 月 1 日的 2 元 / 羽升至 2 月 6 日的 7 元 / 羽,一个月涨幅达 250%。

按目前鸭苗上涨的情况看,2023年都不会有便宜的鸭子(鸭苗周期较长,至少 8 个月后鸭苗出栏量才会增加。)

看来周黑鸭预计2023年净利润只有2亿并非无根据。