报告摘要

20 余载 5 转轮回尽显行业韧性,深度调整见底再迎新一轮向上周期。2000 年至今,白酒行业发展与宏观经济及政策方向紧密相关,历经五轮周期,三年疫情扰动倒逼行业深度调整结构升级,随疫情快速达峰加速退潮,春节消费逐步恢复,疫后复苏节奏加快推动行业新一轮向上周期初显,利好白酒板块。

回首历史,伴随政务、商务、个人消费共同驱动行业需求环境变化,白酒企业不断结构调整积极求变,档次逐渐分化。宏观经济疲软时高端酒企业绩&估值确定性更强,随消费升级提档,次高端酒企紧随高端打开价格带空间。

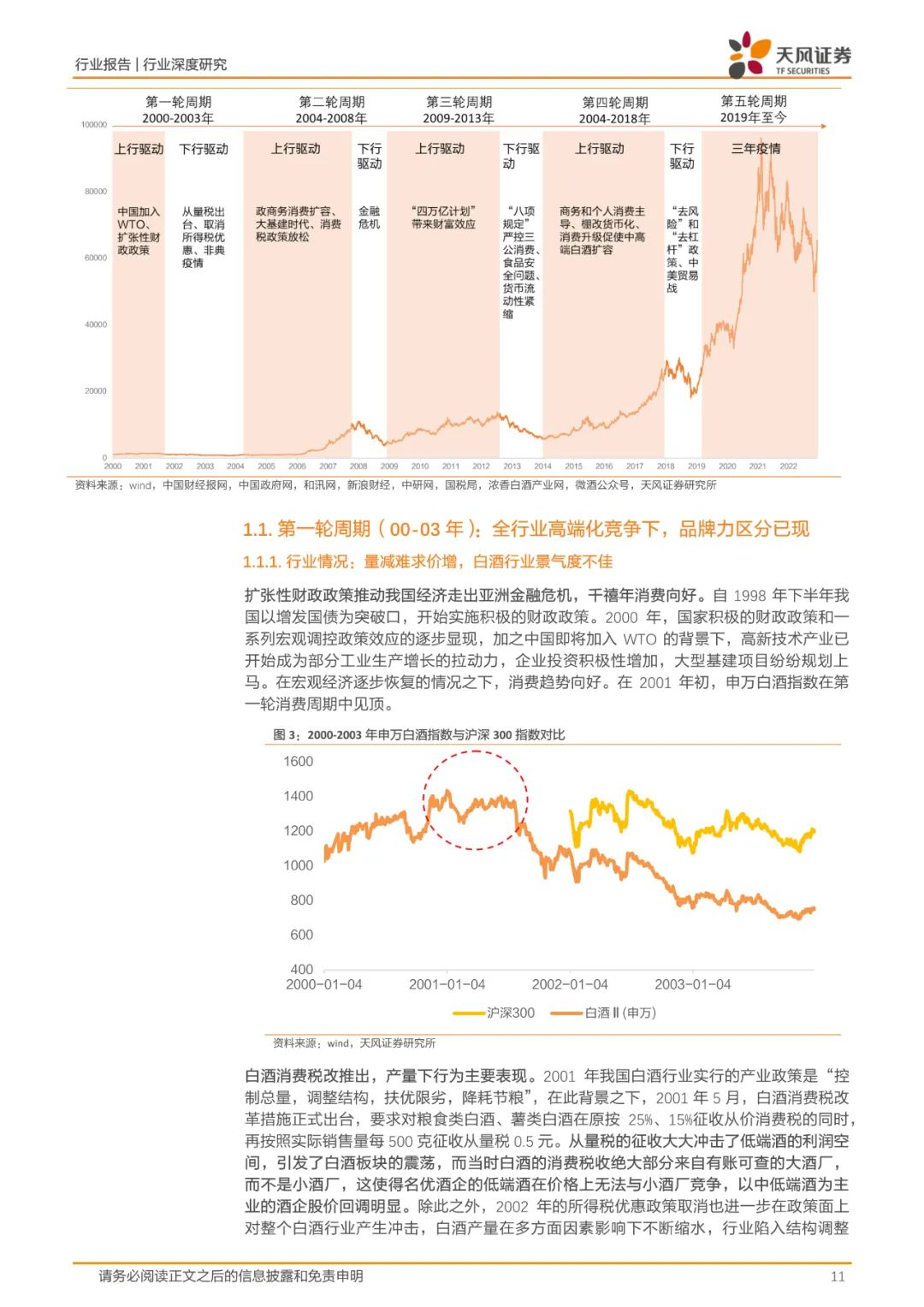

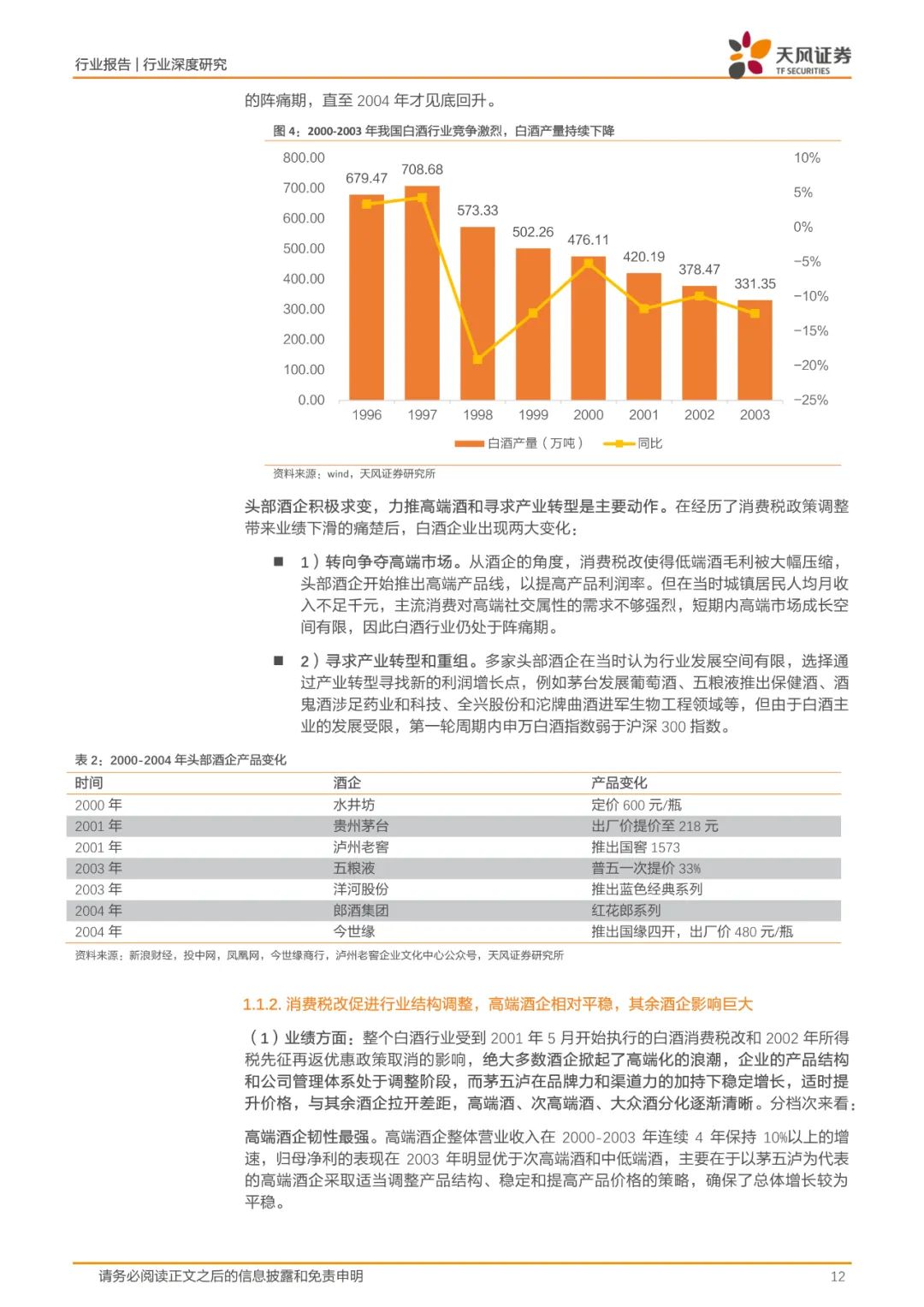

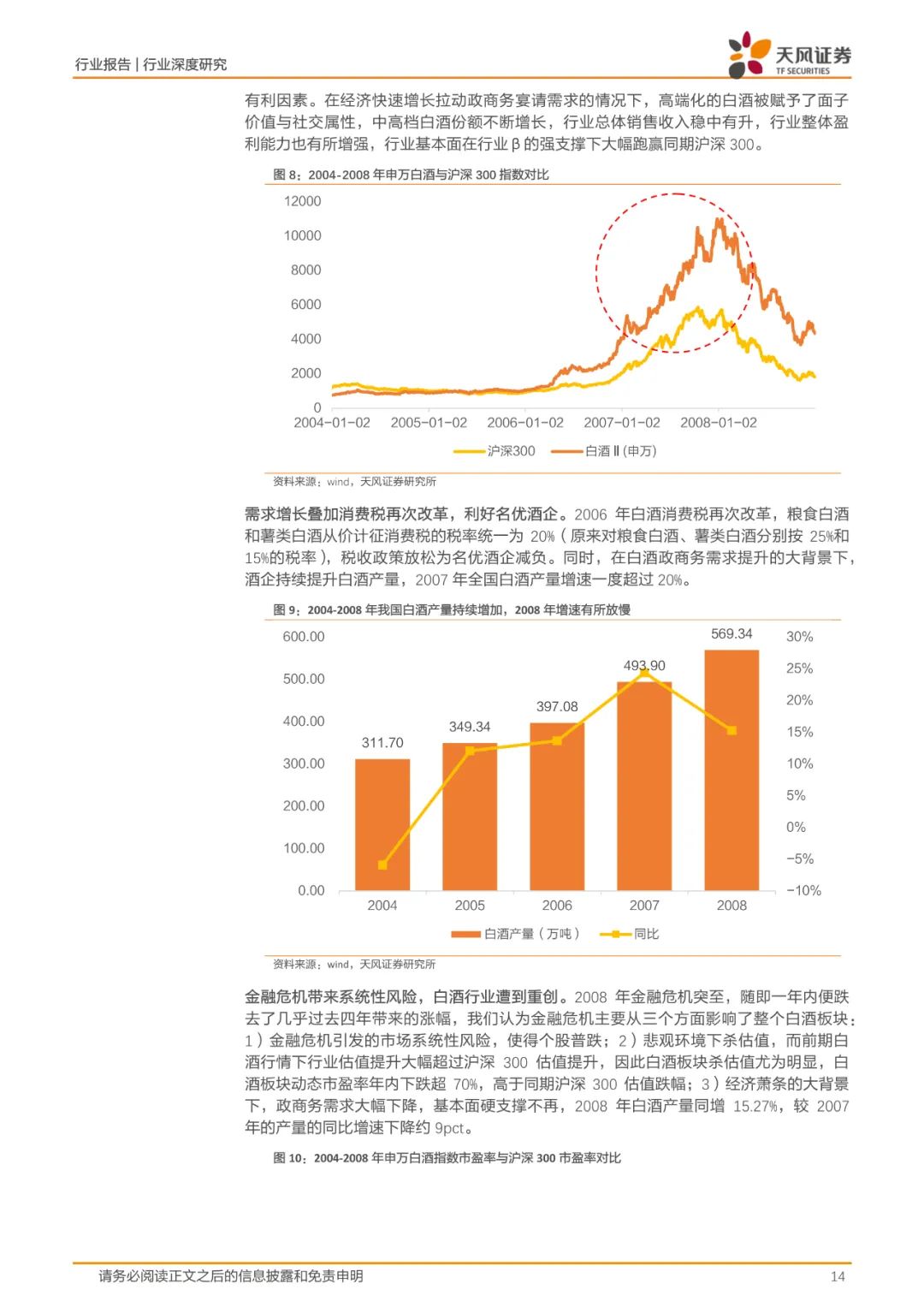

20 余载历经 5 轮周期:1)00-03 年,多数酒企顺应时代发展以及政策因素开始了产品结构和管理体系的调整,品牌力区分出现;2)04-08 年,政商务需求推动行业高速发展,次高端酒企高端化初见成效,名优酒企充分受益,08 年金融危机系统性风险增强下行业重回调整期;3)09-13 年,四万亿计划带动白酒消费量价齐升,限制三公消费出台催化行业转折,盛世过后高端依旧稳健;4)14-18 年,商务及个人消费取代政务消费主导需求转型,消费升级背景下,行业量减价增、高端化、品牌化成发展趋势,高端酒拉开价格空间推动行业上行,17-18 年“去杠杆”叠加“中美贸易战”,实体经济下滑驱使白酒消费受挫;5)19 年至今,疫情扰动短期影响酒企发展,行业价增量减趋势下,高端化道路延续,随着疫情防控的优化以及经济企稳恢复,行业估值&业绩有望逐季度加速恢复再攀高峰。

细看区域:我们认为,未来白酒行业龙头集中化趋势仍将延续,各大名优酒企加速抢占小酒企的市场份额,产品渠道强势、品牌力强及顺应消费升级而不断进行产品升级和迭代是白酒企业的核心竞争力。我们分析了华东、西南、华中、华南、华北、西部共 6 区 12 省的白酒经济情况、白酒市场及消费特点、区域龙头的演变过程。

分区域来看,1)华东地区经济发达消费层级较高,酒市消费领先,淡雅绵柔苏酒偏好低度浓香,省内洋河今世缘位列二强,徽酒则以次高端及大众市场为主,省内高端茅五领航,次高端本土地产酒打天下;2)西南地区川贵领衔行业,浓酱双轮驱动高质发展,地域生态资源突出叠加政策扶持下名优酒企汇聚,茅五泸领头多产区品牌矩阵共繁荣;3)华南地区经济快速发展带动白酒消费,广东酱香市占过半,浓米清香皆具发展潜力,广西米香酱香浓香三足鼎立,酱香发展势头强劲,本地酒企聚焦低价位;4)华北地区高端酒与光瓶酒各领风骚,山西产业结构多元化转型下汾酒一家独大,引领清香型白酒繁荣发展;5)西部地区消费水平低基数,百元以下地产酒及光瓶酒为主,长期发展空间较大。

报告内容

受篇幅限制,仅为部分报告预览

完整版PDF领取方式

长按复制下方【暗号】

2303351

发给客服领取对应资料

识别下面二维码添加客服

-------------------------------------------------------------------------

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

往期报告精选▼

2023-02-11

2023-02-10

2023-02-10

2023-02-09

2023-02-08

2023-02-09

2023-02-07

2023-02-07

2023-02-06

点分享

点收藏

点点赞

点在看