四个非常重要的“税费临界点”,一定要了解,这样才能合理、合规地享受税收福利政策,有效降低企业的经营成本。

⚖️一、增值税的临界点

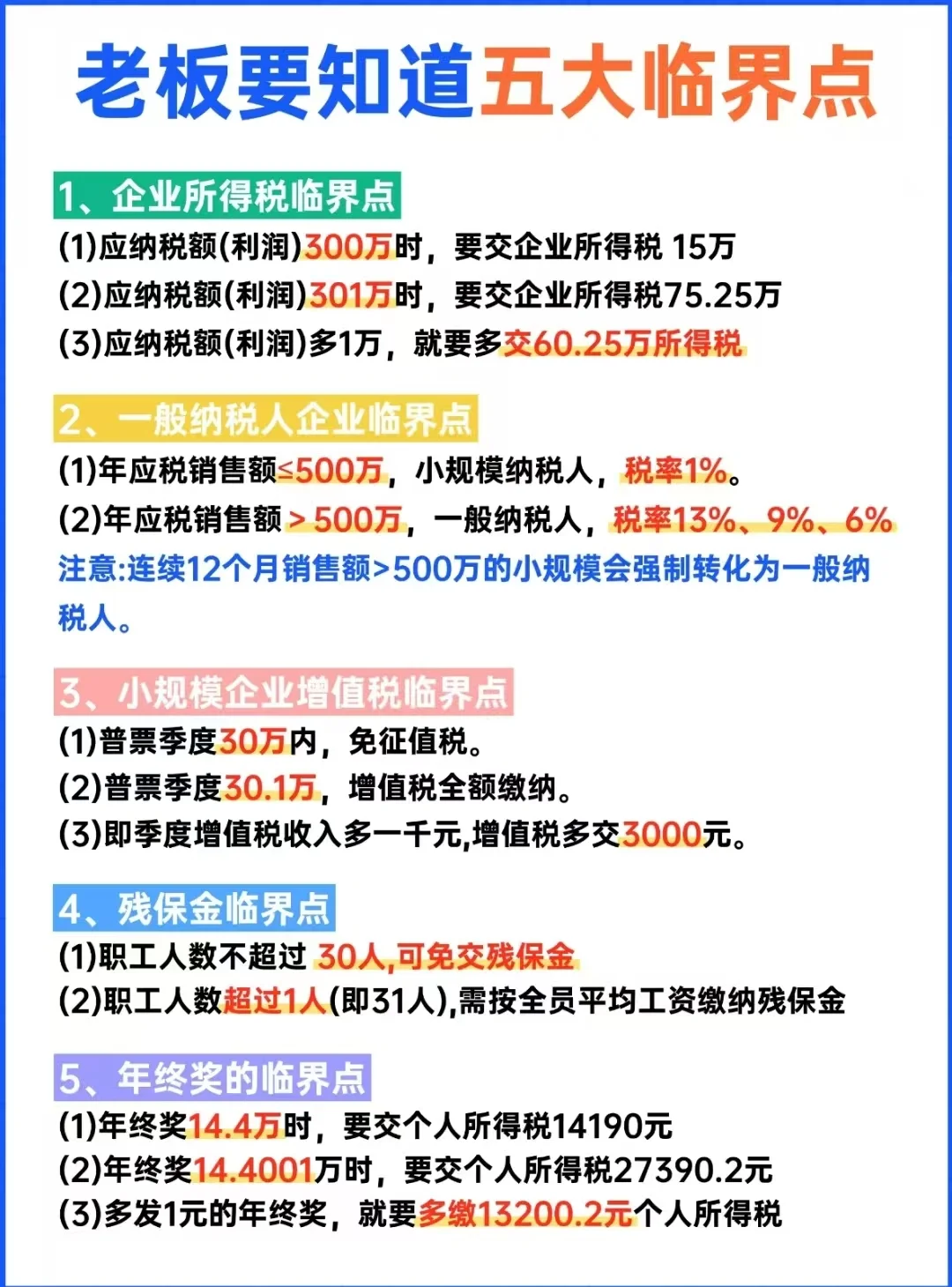

1、小规模纳税人和一般纳税人的临界点

✅年应税销售额500万以下的企业,为小规模纳税人。税率3%、5%(目前享受1%的优惠)

✅年应税销售额500万以上的企业,为一般纳税人。税率为6%、9%、13%不等。

需要注意两点:

✅销售额超过500万小规模会强制转为一般纳税人。

✅企业一旦被认定为一般纳税人,将很难再转变为小规模纳税人。

2.小规模纳税人享受增值税优惠政策临界点

✅小规模纳税人季度销售额30万以内(月度为10万元),免征增值税。

✅小规模纳税人季度销售额超过30万,全额缴纳增值税。

注意:

✅小规模纳税人开具增值税专用发票,全额缴纳增值税,不享受上述优惠政策。

⚖️二、小微企业所得税的临界点

企业年应纳税所得额不超过300万元(同时必须满足从业人数不超过300人、资产总额不超过5000万元),企业所得税税率5%

企业年应纳税所得税超过300万元,企业所得税税率25%。

例如:

企业年应纳税所得额300万,企业所得税为15万元;

企业年应纳税所得额301万,企业所得税为75.25万元。

多1万利润就需要多缴纳60.25万元。

⚖️三、企业残保金的临界点

企业在职人数小于30人(含30人),残保金0元;

企业在职人数大于30人,按全员平均工资缴纳残保金。

注意:

⚖️残保金年缴纳额=(上年用人单位在职职工人数x1.5%-上年用人单位实际安排的残疾人就业人数)x上年用人单位在职职工年平均工资。

✅企业安排残疾人就业比例达到1%(含)以上但未达到所在地省、自治区、直辖市人民政府规定比例的,将按规定应缴费额的50%缴纳残疾人就业保障金;安排残疾人就业比例在1%以下的,将按规定应缴费额的90%缴纳残疾人就业保障金。

⚖️四、年终奖的临界点

对应3%税率的年终奖临界点是36,000元,

对应10%税率的年终奖临界点是144,000元,

对应20%税率的年终奖临界点是300,000元

对应20%税率的年终奖临界点是420,000元

对应30%税率的年终奖临界点是660000元

对应35%税率的年终奖临界点是960,000元

超过96万时就都是45%的税率了

注意:全年一次性奖金个人所得税政策延续实施至2027年12月31日#企业所得税

⚖️一、增值税的临界点

1、小规模纳税人和一般纳税人的临界点

✅年应税销售额500万以下的企业,为小规模纳税人。税率3%、5%(目前享受1%的优惠)

✅年应税销售额500万以上的企业,为一般纳税人。税率为6%、9%、13%不等。

需要注意两点:

✅销售额超过500万小规模会强制转为一般纳税人。

✅企业一旦被认定为一般纳税人,将很难再转变为小规模纳税人。

2.小规模纳税人享受增值税优惠政策临界点

✅小规模纳税人季度销售额30万以内(月度为10万元),免征增值税。

✅小规模纳税人季度销售额超过30万,全额缴纳增值税。

注意:

✅小规模纳税人开具增值税专用发票,全额缴纳增值税,不享受上述优惠政策。

⚖️二、小微企业所得税的临界点

企业年应纳税所得额不超过300万元(同时必须满足从业人数不超过300人、资产总额不超过5000万元),企业所得税税率5%

企业年应纳税所得税超过300万元,企业所得税税率25%。

例如:

企业年应纳税所得额300万,企业所得税为15万元;

企业年应纳税所得额301万,企业所得税为75.25万元。

多1万利润就需要多缴纳60.25万元。

⚖️三、企业残保金的临界点

企业在职人数小于30人(含30人),残保金0元;

企业在职人数大于30人,按全员平均工资缴纳残保金。

注意:

⚖️残保金年缴纳额=(上年用人单位在职职工人数x1.5%-上年用人单位实际安排的残疾人就业人数)x上年用人单位在职职工年平均工资。

✅企业安排残疾人就业比例达到1%(含)以上但未达到所在地省、自治区、直辖市人民政府规定比例的,将按规定应缴费额的50%缴纳残疾人就业保障金;安排残疾人就业比例在1%以下的,将按规定应缴费额的90%缴纳残疾人就业保障金。

⚖️四、年终奖的临界点

对应3%税率的年终奖临界点是36,000元,

对应10%税率的年终奖临界点是144,000元,

对应20%税率的年终奖临界点是300,000元

对应20%税率的年终奖临界点是420,000元

对应30%税率的年终奖临界点是660000元

对应35%税率的年终奖临界点是960,000元

超过96万时就都是45%的税率了

注意:全年一次性奖金个人所得税政策延续实施至2027年12月31日#企业所得税