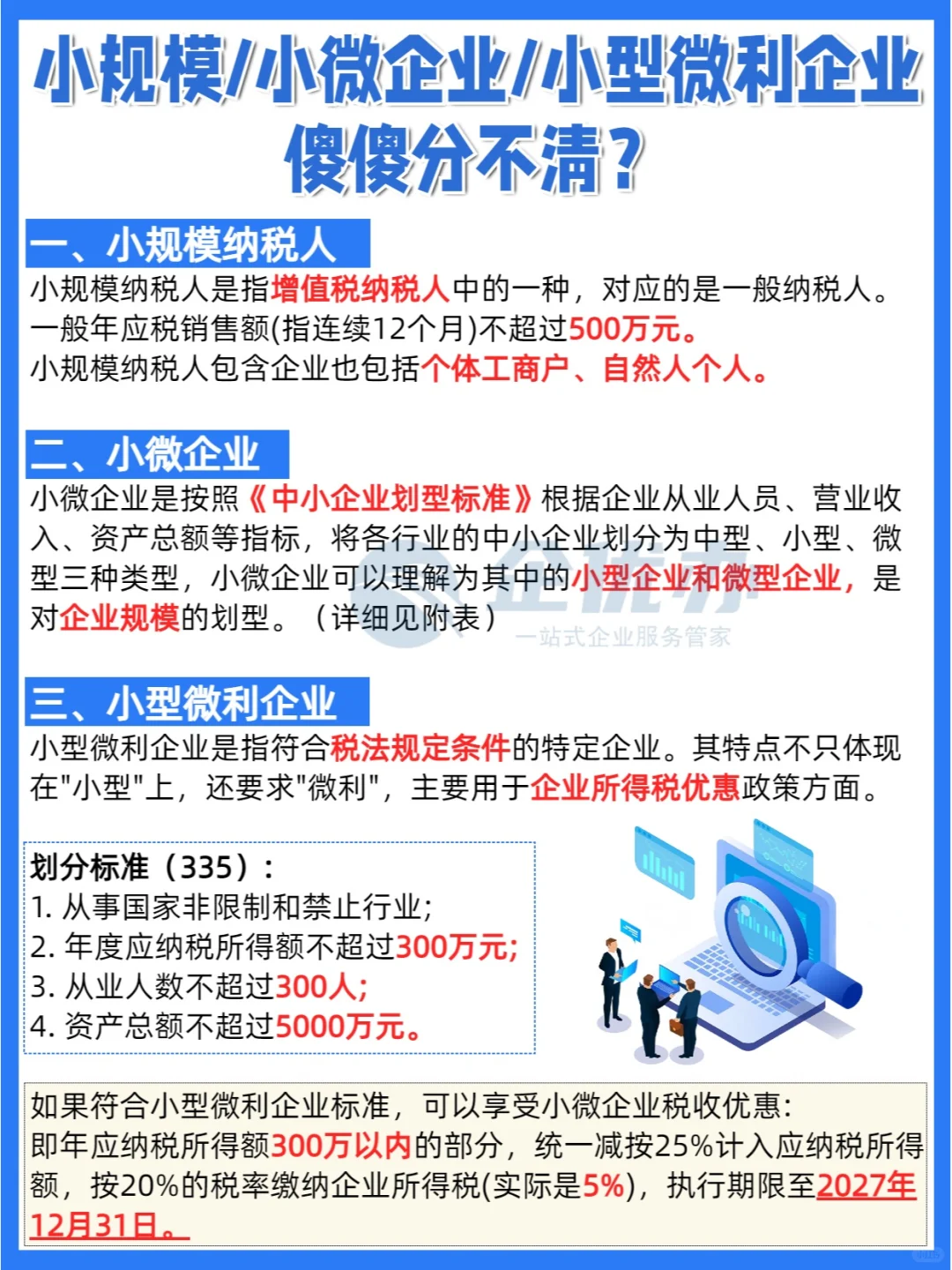

一、小规模纳税人

小规模纳税人是指增值税纳税人中的一种,对应的是一般纳税人。

一般年应税销售额(指连续12个月)不超过500万元。

小规模纳税人包含企业也包括个体工商户、自然人个人。

二、小微企业

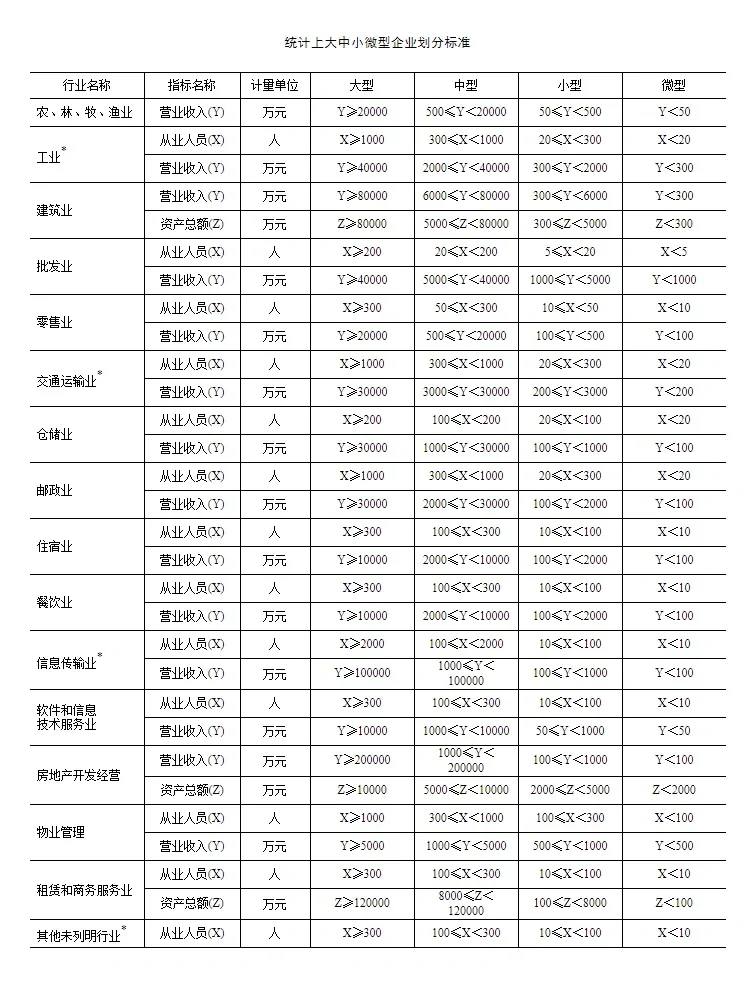

小微企业是按照《中小企业划型标准》根据企业从业人员、营业收入、资产总额等指标,将各行业的中小企业划分为中型、小型、微型三种类型,小微企业可以理解为其中的小型企业和微型企业,是对企业规模的划型。(详细见附表)

三、小型微利企业

小型微利企业是指符合税法规定条件的特定企业。其特点不只体现在\"小型\"上,还要求\"微利\",主要用于企业所得税优惠政策方面。

✅划分标准(335):

从事国家非限制和禁止行业;

年度应纳税所得额不超过300万元;

从业人数不超过300人;

资产总额不超过5000万元。

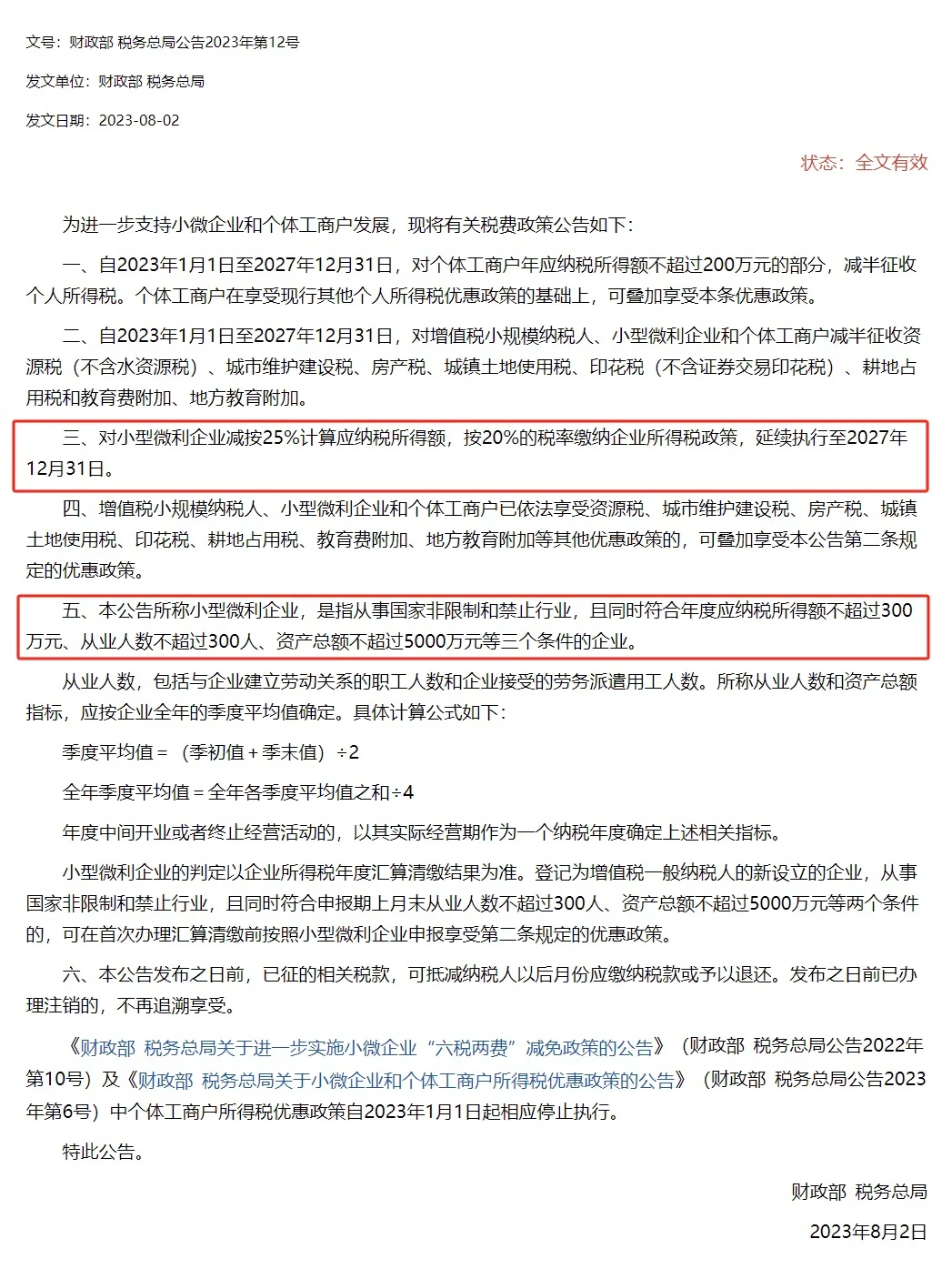

如果符合小型微利企业标准,可以享受小微企业税收优惠:即年应纳税所得额300万以内的部分,统一减按25%计入应纳税所得额,按20%的税率缴纳企业所得税(实际是5%),执行期限至2027年12月31日。

#小规模纳税人 #小微企业 #小型微利企业 #税收优惠政策 #开公司 #注册公司 #创业 #会计 #财务 #上海注册公司

小规模纳税人是指增值税纳税人中的一种,对应的是一般纳税人。

一般年应税销售额(指连续12个月)不超过500万元。

小规模纳税人包含企业也包括个体工商户、自然人个人。

二、小微企业

小微企业是按照《中小企业划型标准》根据企业从业人员、营业收入、资产总额等指标,将各行业的中小企业划分为中型、小型、微型三种类型,小微企业可以理解为其中的小型企业和微型企业,是对企业规模的划型。(详细见附表)

三、小型微利企业

小型微利企业是指符合税法规定条件的特定企业。其特点不只体现在\"小型\"上,还要求\"微利\",主要用于企业所得税优惠政策方面。

✅划分标准(335):

从事国家非限制和禁止行业;

年度应纳税所得额不超过300万元;

从业人数不超过300人;

资产总额不超过5000万元。

如果符合小型微利企业标准,可以享受小微企业税收优惠:即年应纳税所得额300万以内的部分,统一减按25%计入应纳税所得额,按20%的税率缴纳企业所得税(实际是5%),执行期限至2027年12月31日。

#小规模纳税人 #小微企业 #小型微利企业 #税收优惠政策 #开公司 #注册公司 #创业 #会计 #财务 #上海注册公司