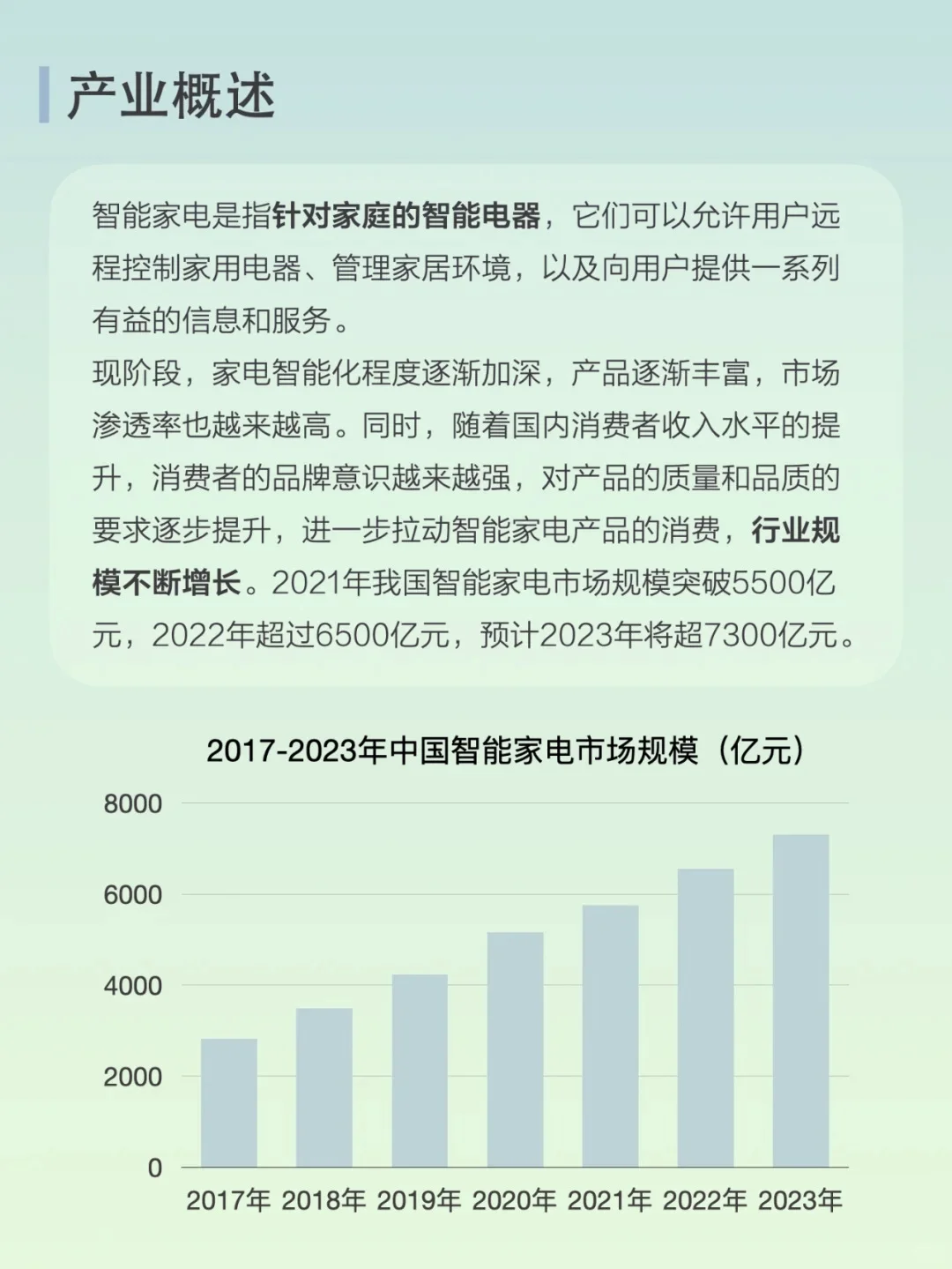

1、产业规模:2021年我国智能家电市场规模突破5500亿元,2022年超过6500亿元,2023年超过7300亿元,预计2024年超过8000亿。

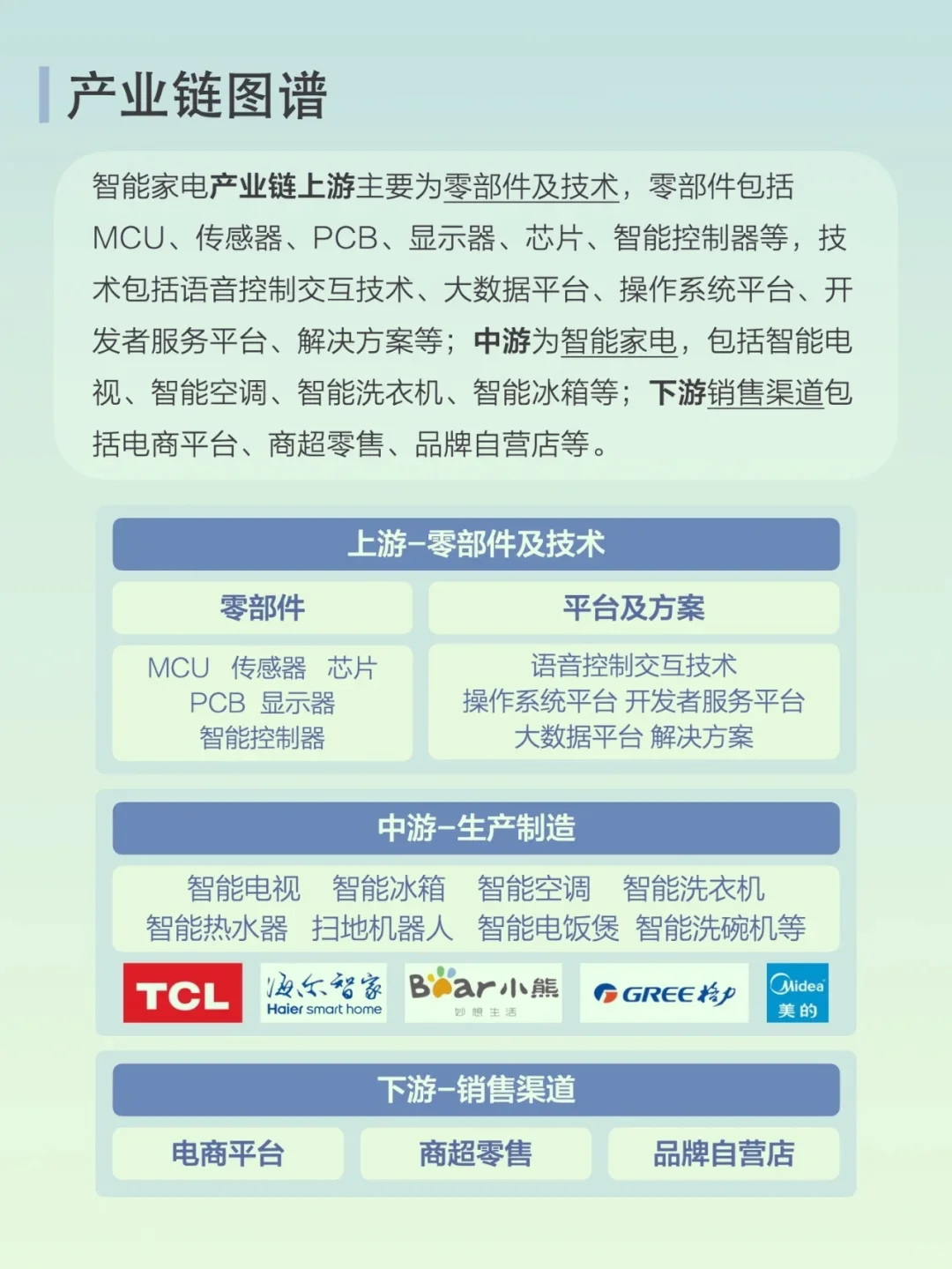

2、产业链图谱:智能家电产业链上游主要为零部件及技术,零部件包括MCU、传感器、PCB、显示器、芯片、智能控制器等,技术包括语音控制交互技术、大数据平台、操作系统平台、开发者服务平台、解决方案等;中游为智能家电,包括智能电

视、智能空调、智能洗衣机、智能冰箱等;下游销售渠道包括电商平台、商超零售、品牌自营店等。

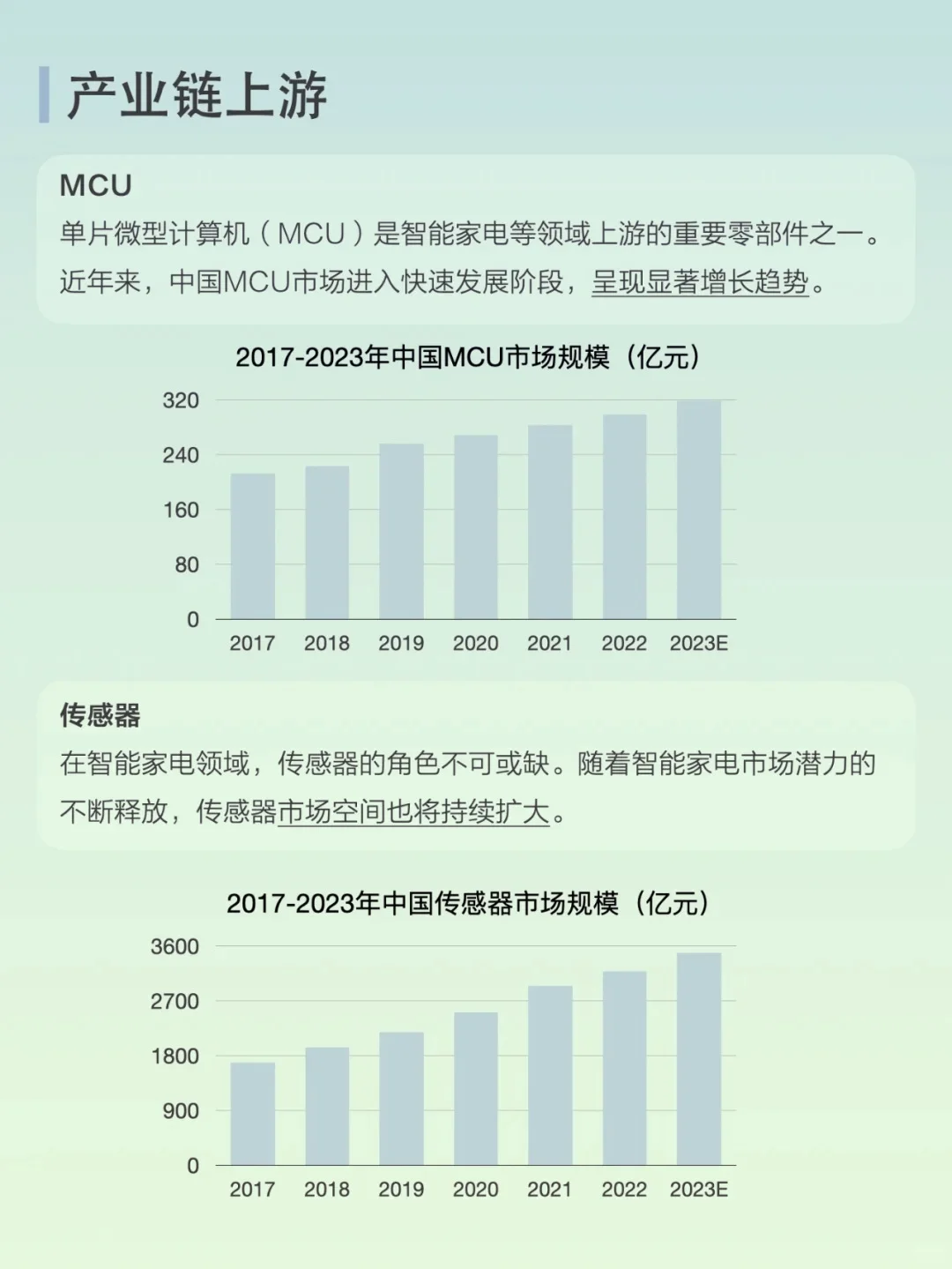

①、产业链上游:单片微型计算机(MCU)是智能家电等领域上游的重要零部件之一。近年来,中国MCU市场进入快速发展阶段,呈现显著增长趋势。2023年超过320亿元规模。智能家电领域,传感器的角色不可或缺。随着智能家电市场潜力的不断释放,传感器市场空间也将持续扩大。2023年中国传感器市场规模达到3600亿元。

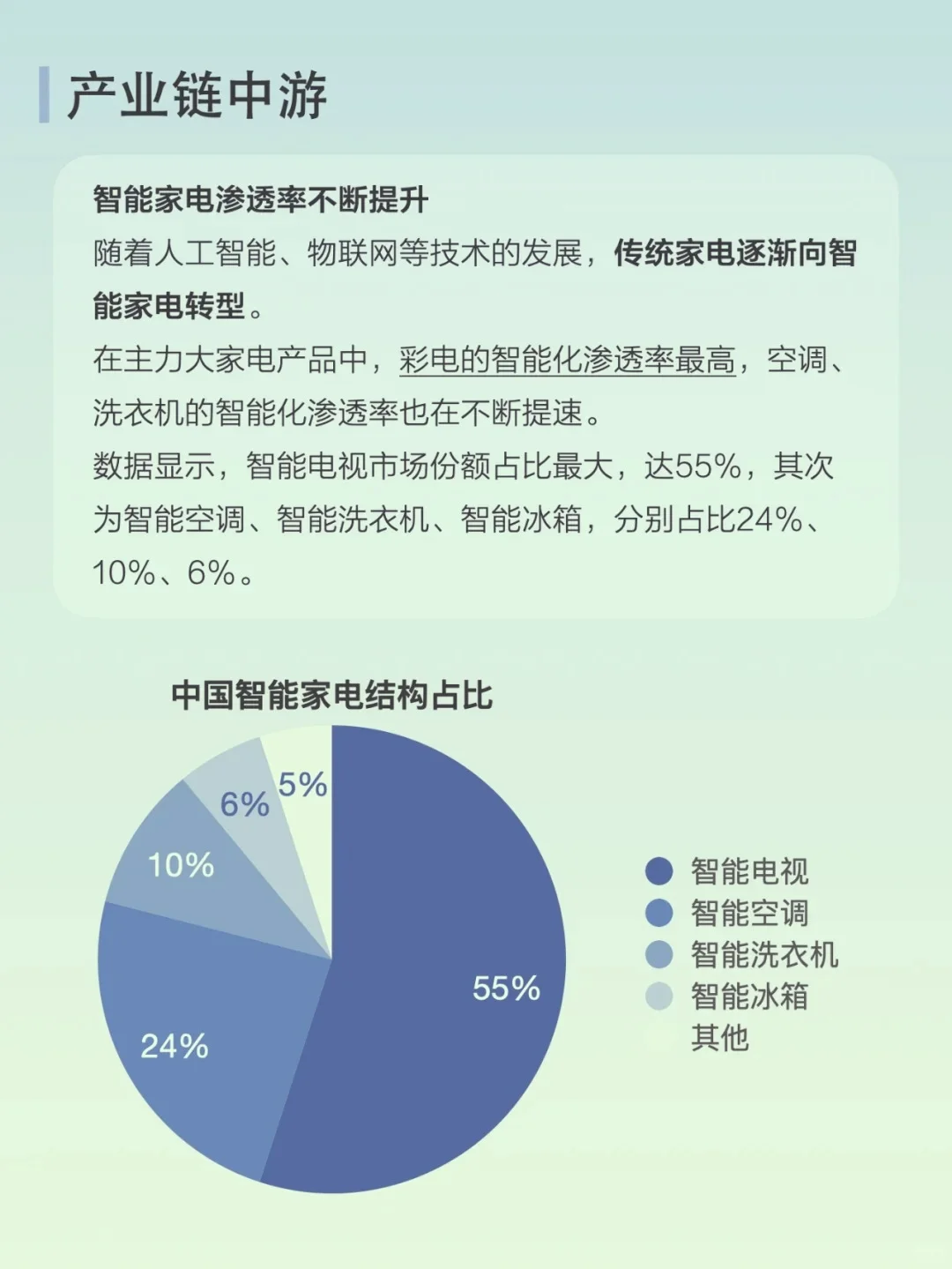

②、产业链中游:智能家电渗透率不断提升随着人工智能、物联网等技术的发展,传统家电逐渐向智能家电转型。在主力大家电产品中,彩电的智能化渗透率最高,空调、洗衣机的智能化渗透率也在不断提速。数据显示,智能电视市场份额占比最大,达55%,其次为智能空调、智能洗衣机、智能冰箱,分别占比24%、10%、6%。

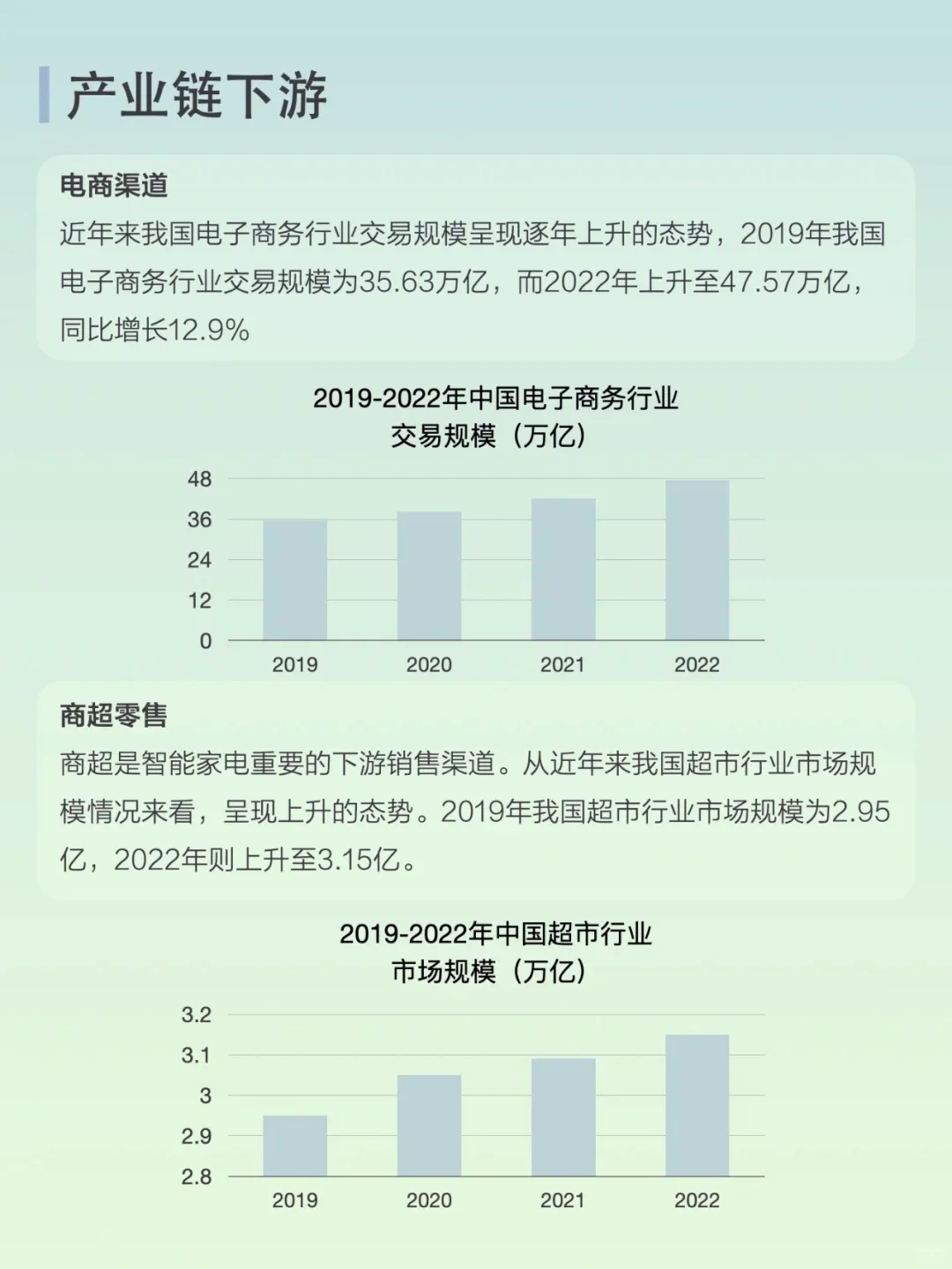

③、产业链下游:电商渠道:近年来我国电子商务行业交易规模呈现逐年上升的态势,2019年我国电子商务行业交易规模为35.63万亿,而2022年上升至47.57万亿,同比增长12.9%;商超零售商超是智能家电重要的下游销售渠道。从近年来我国超市行业市场规模情况来看,呈现上升的态势。2019年我国超市行业市场规模为2.95万亿,2022年则上升至3.15万亿。

#产业研究 #商业思维 #家用电器分享 #智能电器 #投资 #学习 #每日分享

#知识薯 #爱官方官方大大求热门

2、产业链图谱:智能家电产业链上游主要为零部件及技术,零部件包括MCU、传感器、PCB、显示器、芯片、智能控制器等,技术包括语音控制交互技术、大数据平台、操作系统平台、开发者服务平台、解决方案等;中游为智能家电,包括智能电

视、智能空调、智能洗衣机、智能冰箱等;下游销售渠道包括电商平台、商超零售、品牌自营店等。

①、产业链上游:单片微型计算机(MCU)是智能家电等领域上游的重要零部件之一。近年来,中国MCU市场进入快速发展阶段,呈现显著增长趋势。2023年超过320亿元规模。智能家电领域,传感器的角色不可或缺。随着智能家电市场潜力的不断释放,传感器市场空间也将持续扩大。2023年中国传感器市场规模达到3600亿元。

②、产业链中游:智能家电渗透率不断提升随着人工智能、物联网等技术的发展,传统家电逐渐向智能家电转型。在主力大家电产品中,彩电的智能化渗透率最高,空调、洗衣机的智能化渗透率也在不断提速。数据显示,智能电视市场份额占比最大,达55%,其次为智能空调、智能洗衣机、智能冰箱,分别占比24%、10%、6%。

③、产业链下游:电商渠道:近年来我国电子商务行业交易规模呈现逐年上升的态势,2019年我国电子商务行业交易规模为35.63万亿,而2022年上升至47.57万亿,同比增长12.9%;商超零售商超是智能家电重要的下游销售渠道。从近年来我国超市行业市场规模情况来看,呈现上升的态势。2019年我国超市行业市场规模为2.95万亿,2022年则上升至3.15万亿。

#产业研究 #商业思维 #家用电器分享 #智能电器 #投资 #学习 #每日分享

#知识薯 #爱官方官方大大求热门