▫️ 传统观点:世界上只能有一种真正的国际货币

传统的观点认为经济主导地位与货币主导地位相伴相生。这种观点系基于网络强外部性的分析模型,在这种模型中,先发优势非常重要。当网络外部性足够强大时,其结果就是赢者通吃。

在容量最大、流动性最高的金融市场上,获得借款的成本最低。而这些金融市场之所以拥有其大容量和高流动性,是因为进口商和出口商都在这里开展贸易融资。出于同样的原因,其他国家的投资者也会倾向于在金融市场容量最大、流动性最高的国家存放其外汇结余,因为投资者非常看重这里价格稳定不受买卖交易影响的市场特性。

而且,不仅是那些希望使其投资组合多元化的投资者,就连各国政府和中央银行在决定其外汇储备构成时也会倾向于选择金融市场容量最大、流动性最高国家的货币,也就是其他投资人青睐的货币。

出于以上种种原因,某一国家的货币往往会成为在国际记账、支付方式和价值储藏方面占据主导地位的货币。当网络递增回报效应足够强大时,国际货币地位就好像是某种天然垄断。世界上只可能有一种真正的国际货币:过去是英镑,现在是美元,将来可能会是人民币。

这些模型进一步推论,如果一国在贸易和金融领域处于领先地位,那么其货币将自然而然地具备主导资格。大经济体拥有极为广泛的国际贸易和金融联系,金融市场充分发展。

这一理论貌似解释了英镑为何能在19世纪逐渐成为全球货币,以及美元如何在20世纪取得全球货币的地位。

▫️ 新观点:数种国际货币可以并驾齐驱

上述关于国际货币地位的传统观点更多的是基于理论而非实证。这些理论模型最多只会泛泛提及某些历史事实,以此作为其研究动机,但并没有认真分析相关证据。而且,实证数据往往难以获得,这也妨碍了学者开展严肃、认真的证据分析。

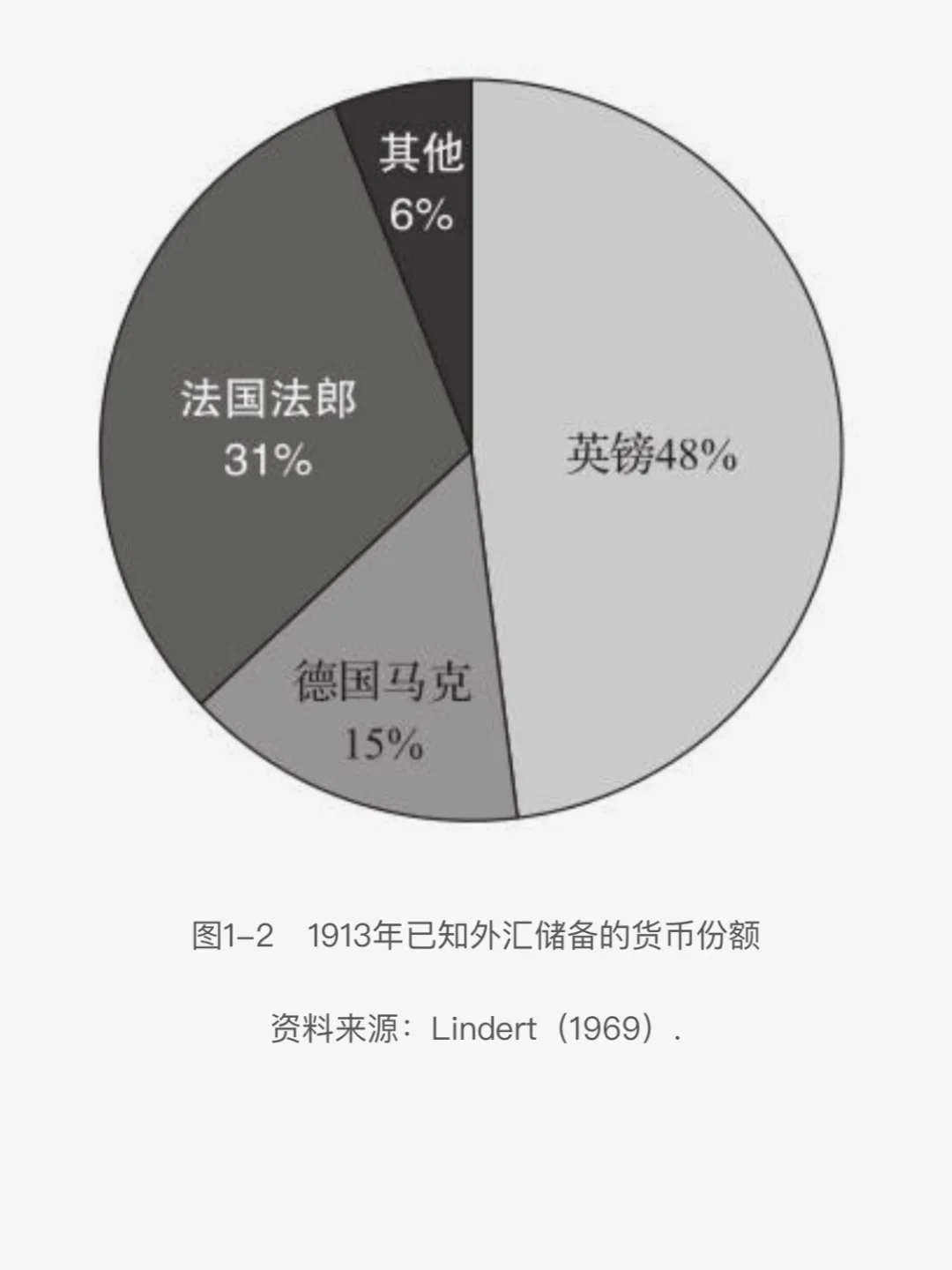

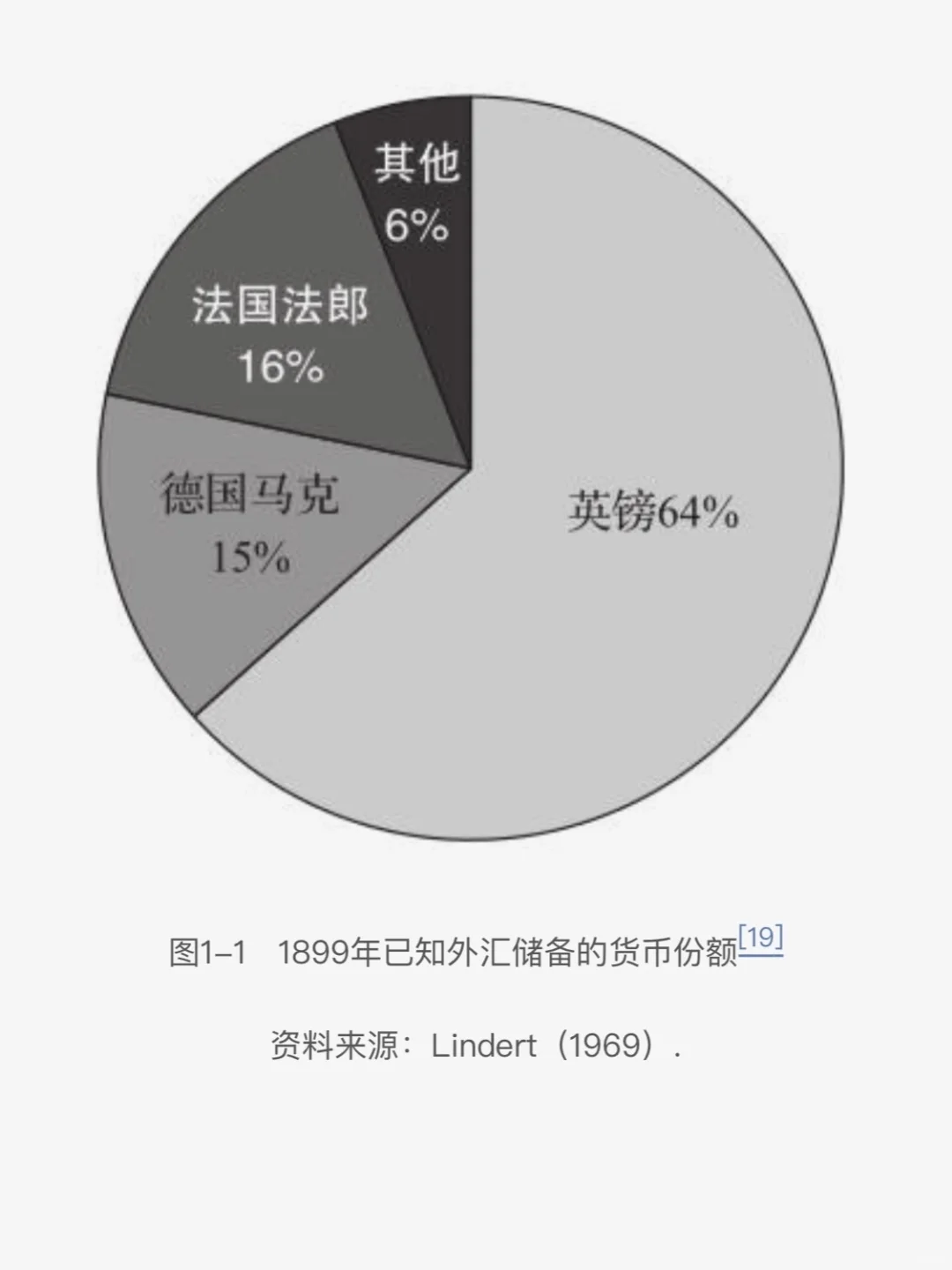

以外汇储备的货币构成为例。得益于彼得·林德特开创性的估算,我们了解了一些关于1899年和1913年外汇储备货币构成的信息。得益于国际货币基金组织(IMF)官方外汇储备货币构成数据库,我们还知道20世纪70年代之后的一些情况。但是对在此之前或者两个时间段之间的情况,我们知之甚少。

然而,能够用来构建传统观点宏伟理论的实证性证据寥寥无几。并且,即使是这些有限的证据也与传统观点存在冲突。就20世纪最后几十年而言,IMF的数据显示,美元确实是已列明外汇储备中份额最大的单一币种,但是其份额也仅占60%。看起来,其他货币也具备了举足轻重的国际地位。

传统的观点认为经济主导地位与货币主导地位相伴相生。这种观点系基于网络强外部性的分析模型,在这种模型中,先发优势非常重要。当网络外部性足够强大时,其结果就是赢者通吃。

在容量最大、流动性最高的金融市场上,获得借款的成本最低。而这些金融市场之所以拥有其大容量和高流动性,是因为进口商和出口商都在这里开展贸易融资。出于同样的原因,其他国家的投资者也会倾向于在金融市场容量最大、流动性最高的国家存放其外汇结余,因为投资者非常看重这里价格稳定不受买卖交易影响的市场特性。

而且,不仅是那些希望使其投资组合多元化的投资者,就连各国政府和中央银行在决定其外汇储备构成时也会倾向于选择金融市场容量最大、流动性最高国家的货币,也就是其他投资人青睐的货币。

出于以上种种原因,某一国家的货币往往会成为在国际记账、支付方式和价值储藏方面占据主导地位的货币。当网络递增回报效应足够强大时,国际货币地位就好像是某种天然垄断。世界上只可能有一种真正的国际货币:过去是英镑,现在是美元,将来可能会是人民币。

这些模型进一步推论,如果一国在贸易和金融领域处于领先地位,那么其货币将自然而然地具备主导资格。大经济体拥有极为广泛的国际贸易和金融联系,金融市场充分发展。

这一理论貌似解释了英镑为何能在19世纪逐渐成为全球货币,以及美元如何在20世纪取得全球货币的地位。

▫️ 新观点:数种国际货币可以并驾齐驱

上述关于国际货币地位的传统观点更多的是基于理论而非实证。这些理论模型最多只会泛泛提及某些历史事实,以此作为其研究动机,但并没有认真分析相关证据。而且,实证数据往往难以获得,这也妨碍了学者开展严肃、认真的证据分析。

以外汇储备的货币构成为例。得益于彼得·林德特开创性的估算,我们了解了一些关于1899年和1913年外汇储备货币构成的信息。得益于国际货币基金组织(IMF)官方外汇储备货币构成数据库,我们还知道20世纪70年代之后的一些情况。但是对在此之前或者两个时间段之间的情况,我们知之甚少。

然而,能够用来构建传统观点宏伟理论的实证性证据寥寥无几。并且,即使是这些有限的证据也与传统观点存在冲突。就20世纪最后几十年而言,IMF的数据显示,美元确实是已列明外汇储备中份额最大的单一币种,但是其份额也仅占60%。看起来,其他货币也具备了举足轻重的国际地位。