接下来的交易单位统一为手,一手等于一百股,望知悉。

本周交易:以12.94的均价减仓23手燕京啤酒,实现盈利13432元。反手以8.23的价格买入7手珠江啤酒,再以8.62的价格清仓,实现盈利193元,合计13625元。最后以4.43元的价格入了57手中金岭南,按两个点的分红来计算,这笔交易今年能收到505元的分红。

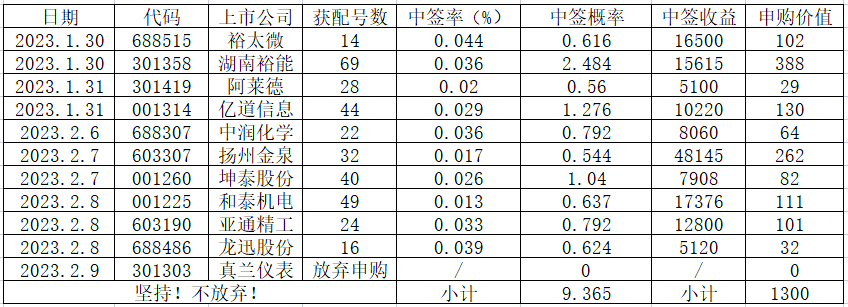

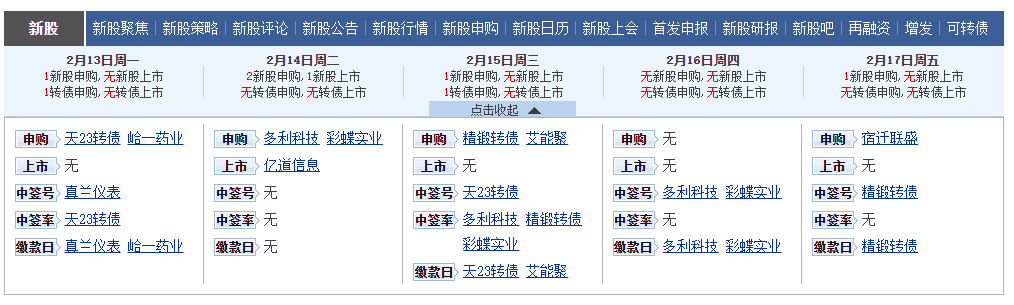

还有就是每天的新股申购,我判断会破发的就放弃了,表格中已经注明。

上表是两周的数据,单申购价值就是1300元,平均一周650元,这笔钱我看得上,那就收下吧。理论上当中签概率到一百或无限接近时,能中下一签新股,这是概率学的解释。

接下来谈谈三笔操作,燕京啤酒(简称燕京 000729)、珠江啤酒(简称珠江 002461)、和中金岭南(简称岭南 000060)。文中还有中国建筑,简称中建。

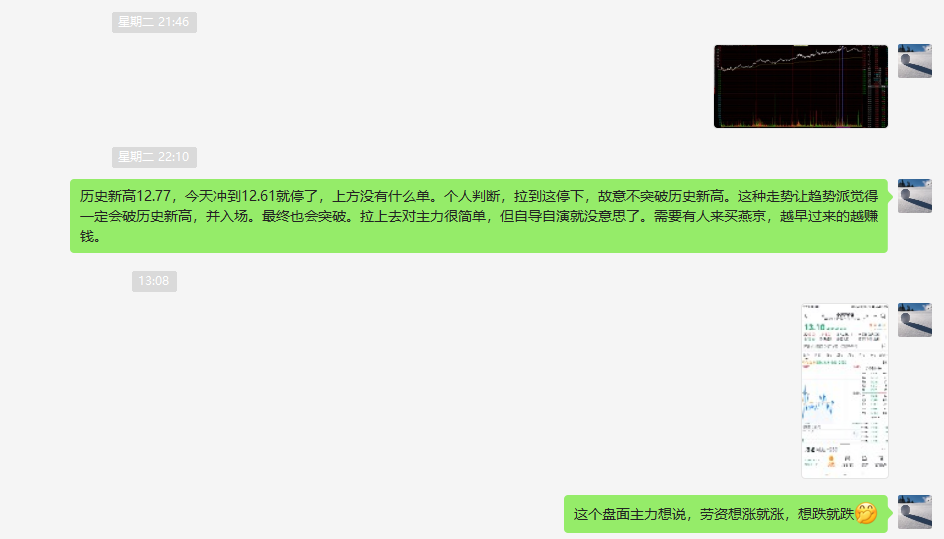

减仓燕京啤酒,先上图吧,给朋友发过两条解盘,属于自己练盘感看着玩。

以前的微信头像是清华的校训:自强不息,厚德载物,后来换成了一个雪球,跟价投长长的雪、厚厚的坡有直接关系。第一条消息是周二发的,第二条消息是周五发的,有兴趣的朋友可以对着行情图翻一下。

我对投资的理解一直分成两个部分,企业的估值和市场的情绪。从企业估值来看,燕京泡沫初形成了,泡沫不一定破,像茅台我看现在还没破,但我认为现在买入燕京已经很不明智了,简单计算,燕京374亿市值,对应食品饮料合理估值25倍,需要15亿的净利润才能撑起来,21年总营收去到119亿,利润率要做到12.6%,只能说现在燕京还没有做到,以后有可能做到。

从市场的情绪来看,燕京盘口走的特别强。本周五燕京再次突破历史新高,换手率只有1.28%,很显然没什么人在卖。这点成交量别说主力出货,就连燕京里的大户出货都难,只分析情绪未来看高一线。

我个人的成本是降到了5.12元,就算燕京两个跌停我还有翻倍的收益,目前燕京依然是A股第一重仓。我的选择是持有,如果燕京继续拉升,我会按讲过无数次的那个方法减仓,如果不拉升了,就装死、睡觉。

其实燕京这一波上涨,我感觉自己有些膨胀。投资其中一条是和自己的人性在战斗,我无论盈亏,都会一如既往地敬畏这个市场,牢记那句话:投资赚钱很难,越是在这种时候,操作会相对保守,参与有把握胜的游戏。

讲讲珠江啤酒,周二减仓燕京,账上有一笔闲钱,周三集合竞价就直接买入7手珠江。买珠江还是中建我犹豫过,因为我其中一个账号缺深圳的市值,导致打新打不满,而珠江在深交所上市;再加上我一想如果中建起来,大笨象起舞可能意味着牛市的到来,到时候市场呈现普涨,中建买少了也不会遗憾,行情会带起来我手上其他那些股票,最后选择买珠江。

选珠江还是因为燕京明显启动了,而珠江还在底下趴着。因此珠江下跌的空间是有限的,但可以搏一个跟涨,于是就入手了。

周二买入珠江,周三上涨五个点,周四我觉得珠江的仓位太少,也赚不到什么钱,正好新的资金到位,不可能高位去追珠江,就集合竞价清了珠江,和新资金汇合一起买岭南。

买入中金岭南,林园说过:买入和持有是不同的,我附议。我做股票的方法偏价投,预估年化就是15%的收益。认可巴菲特的话:投资第一条是不要亏损本金,第二条是记住第一条。因此买入会选那些很难亏的公司,起码要做到很难大亏。同时该企业有上涨的预期。

而持有就不同了,在我眼里现在燕京有泡沫,但我成本够低,可以持有,投资一定要赚泡沫的钱。林园说过的那句:怕高的都是苦命人,就是讲要赚泡沫的钱,不是说让大家13.29去追燕京,而是如果燕京现价在13.29,我手上的货成本在5.12是敢去持有的,小泡沫可能会变成中泡沫,中泡沫可能会变成大泡沫。

接下来,我讲一下买入中金岭南的逻辑。

逻辑一:初识公司,深圳市中金岭南有色金属股份有限公司是以铅、锌、铜等为主业的多金属国际化全产业链资源公司。主要就是生产铅、锌、铜的企业。

逻辑二:涨价预期,制造业转移的大趋势,以前美国是制造业大国,现在转移到中国,未来十年很有可能转移到非洲东南亚,那里人工成本低。目前中国制造具备不可替代性,按原价卖十年,是转移。涨价卖十年,也是转移。有可能会选择涨价十年后转移,狠狠地捞一笔。因此相关产业钢、铜我都有在布局。

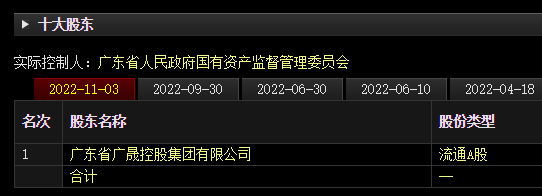

逻辑三:国资背景,不是国资委控股,我一般选择慎重。相比私企,国资稳很多。中金岭南的实控人为广东国资委。

逻辑四:业绩向好,十年不涨。

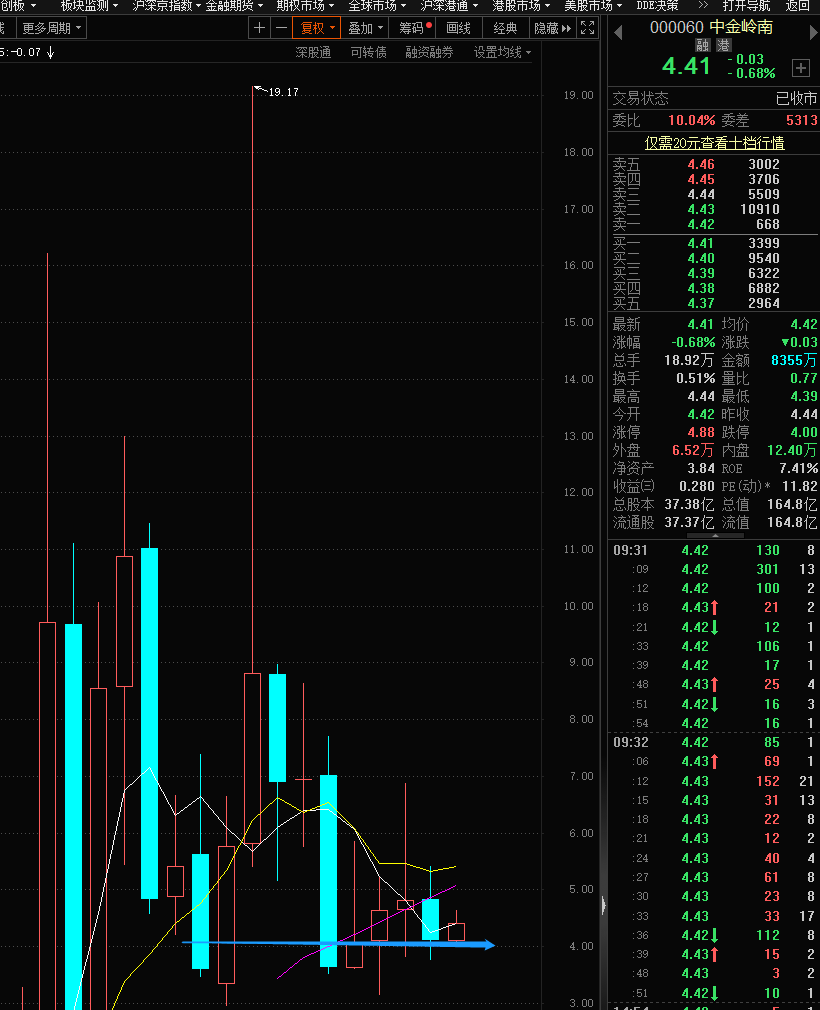

↑ 上图为中金岭南的年K

↑ 上图为中金岭南十年的基本财务数据

岭南2013年总营收211亿,到2021年445亿。归母净利润从2013年3.91亿,到2021年11.72亿。营收翻倍,净利润翻两倍,股价十年不涨。就说有多大风险?我判断很难大亏。

逻辑五:股东人数递减,我第二次引用东方财富网的那句话:“股票价格通常与股东人数成反比,股东人数越少代表筹码越集中,股价越有可能上涨”。2013年4月3日,中金岭南股东总人数22.09万,2022年9月30日,股东人数为14.93万,大约10年的时间,洗走了7.16万股东。盘子更轻,便于拉升,这是其一。如果这7.16万户的筹码是被庄拿走了呢?这是其二。

逻辑六:发行可转债,中金岭南有个可转债,叫做中金转债(127020),能发行可转债,是交易所对该企业的认可。整个A股市场里,符合发行可转债标准的企业毕竟是少数,发行可转债其中一条标准就是:最近3年的净资产收益率平均在10%以上,属于能源、原材料、基础设施类的上市公司不得低于7%。中金岭南属于原材料,2017—2021这五年净资产收益率都高于7%。

逻辑七:对于铜价上涨的预期。上文有分析原材料价格上涨的逻辑,这里补充一篇美国高盛的分析,现在铜价是9000美元每顿,高盛预测在2025年,铜价会达到15000美元每顿。具体报道见下,可以复制出去自行百度。

https://baijiahao.baidu.com/s?id=1697467347842229881&wfr=spider&for=pc

逻辑八:对于传统行业的热爱,上述十年股价底部,十年业绩成长,十年股东减少,三条标准是保命的,买这种企业很难大亏。但需要叠加一个前提,就是传统行业。互联网、人工智能等行业就算符合以上三条标准也有很大的风险,因为千变万化,当年如日中天的诺基亚,现在很少有人谈论起,我个人喜欢做确定性投资。

而传统行业有很多不变的东西:

铅的应用领域:冶金、蓄电池、印刷、颜料、油漆、釉料、焊锡等作业均可接触铅及其化合物。

锌的应用领域:镀锌、锌基合金、氧化锌的形式广泛应用于汽车、建筑、家用电器、船舶、轻工、机械、电池等行业。

铜的应用领域:被广泛地应用于电气、轻工、机械制造、建筑工业、国防工业等领域。

股票差不多就写到这里了,我从事的本职工作是可转债,股票是下班没事搞着玩,这个说过几次了。去年4月开始全职,到今年2月过去了10个月,经验不算丰富,但有一个成长的过程。我也希望借着每周一文的机会,写一些我看好的可转债,有新发掘的机会就写出来,没有就跳过。可能几个月后把文章翻出来看一看,通过不断辩证,便于自己以后选出更好的可转债标的。

说明一下,下面讲到的标的我也没有买,供你参考。直接点名吧,三房转债(110092),现价120.778。买入的逻辑,是次新债,实际存量小。扣除5%六个月后才能减持的实际存量为5.63亿,可能有新资金收集,炒作一波。如果没有被炒作,现价也低,下跌空间有限。

止损线,就设在上市后五个半月,今年二月初上市的,如果拿到七月中旬还亏损就一定要走了,因为有解禁,抛压过重,提前逃跑为妙。

止盈线,可以买入50手,每上涨1元,减持仓位的10%,相当于5手。121.778、122.778、123.778、124.778、125.778、126.778、127.778、128.778、129.778、130.778分批卖。

肯定不可能所有的钱都压在三房转债上,会买很多类似的标的,我认为买十只,做到七胜三负还是有可能的。

最后,看看下周的打新机会。

其中下周一的天23转债(118031)申购体验应该是最好的,单账户申购中签概率四分之一,中一签预计能赚250元。而想赚多一点还得靠新股,新股就很难中了。祝大家,中签!

看了文章觉得有帮助的读者,欢迎点赞、在看、关注、转发,这四个动作能够实实在在支持到这个账号,在此先谢过了。

我又放了一张二维码,扫一下就可以关注了。