作者:刘宇腾

来源:东北证券医药研究团队

GLP-1 价值久而弥坚,临床应用大浪淘沙

——东北医药行业周报

报告摘要

GLP-1 受体广泛分布,GLP-1RA 全球巨头产品商业化放量,多适应症赛道研发齐发力。GLP-1 受体靶点分布广泛,表达于多种组织器官。GLP-1 受体激动剂(GLP-1RA)作为新型降糖药物,能够有效保护心血管和肾脏,同时有助于患者减轻体重,具有明显临床优效性。国内 GLP-1 市场起步较晚,近年高速增长,有明确治疗作用的重磅产品或将迎来商业化放量。GLP-1 受体激动剂应用前景比较广阔,国内多家企业布局。

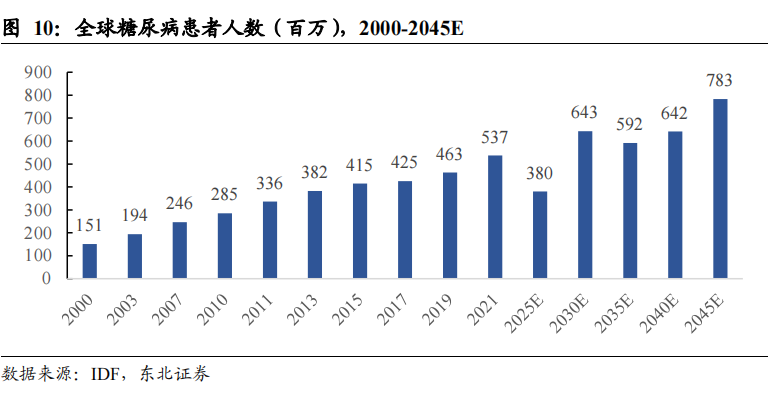

市场“内生”:传统优势领域糖尿病、肥胖治疗需求增长。全球范围内 II型糖尿病的患病率呈上升趋势,世界糖尿病患者总数伴随增加。2021 年全球成年糖尿病患者人数达到 5.37 亿,中国患者 1.4 亿人。据 IDF 预测,2030 年糖尿病人数将增至 6.42 亿,2045 年增至 7.82 亿。国内糖尿病诊疗市场形成以传统药物为主的治疗体系,心血管安全性药物地位显著上升。

GLP-1 治疗肥胖症前景可观。全球肥胖人数不断增加,肥胖症患病人数持续增长。2021 年中国体重管理市场规模达 30 亿元,预计 2025 年中国体重管理市场规模将达到 96 亿元。GLP-1 被开发为减肥药黄金靶点,在减重临床研究中显示出了更好的安全性,GLP-1RA 减肥适应症市场明显增长。GLP-1R 药物迭代优化,多款 GLP-1A 受体激动剂处于临床在研阶段。

市场“外延”:高景气赛道 NASH、老年痴呆、心衰靶点潜力明显。国内企业积极布局 NASH,石药集团与天境生物达成合作,正在开展TG103 的Ⅱ期临床试验。国内外多家企业积极布局 GLP-1 的 AD 适应症,诺和诺德正推进Ⅲ期试验,国内企业已进展到临床Ⅱ期。GLP-1RA可通过抗氧化应激、抗炎、保护内皮功能等机制,改善 CMVD,GLP-1 是心血管疾病临床治疗的潜在靶点。

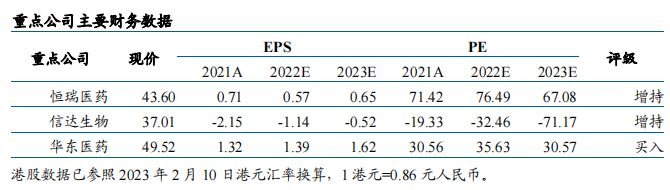

上市药企 GLP-1 布局潜力管线。恒瑞医药布局多款 GLP-1R 产品,其中 3 款产品已进入临床阶段,诺利糖肽机制独特实现长效。信达生物GLP-1R 产品Ⅰ期临床数据亮眼,Ⅲ期临床积极推进。华东医药 GLP-1布局三款产品,利拉鲁肽注射液即将上市。

风险提示:

研发不及预期、销售不及预期风险、

目录

报告正文

1. GLP-1:老树新芽,黄金靶点价值持续开发

1.1. GLP-1:肠道细胞分泌的多功能多肽

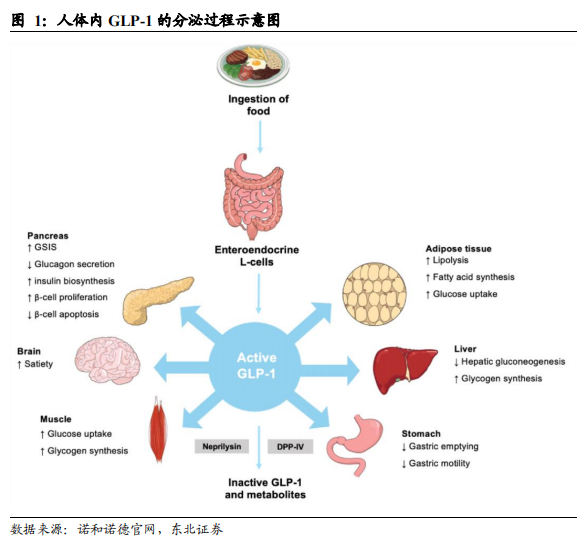

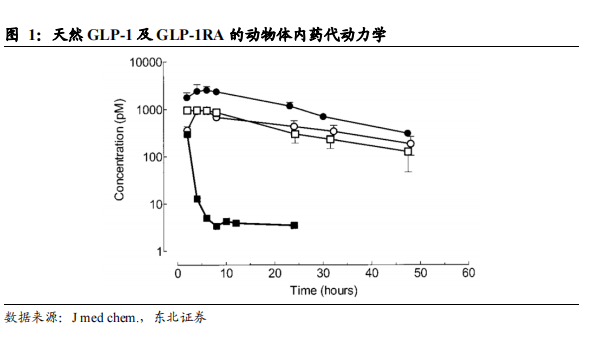

胰高血糖素样肽-1(GLP-1)是由肠道内分泌细胞合成和分泌的天然多肽降糖激素,由胰高血糖素原基因编码合成。GLP-1 具有多重生理功能,除降低血糖外,还有减少肝糖输出、延缓胃排空、减弱食物成瘾性、减弱肠道炎症反应等诸多效应。GLP-1 具有局限性,半衰期仅为1-2 min,分泌到血液循环后易被二肽基肽酶4(DPP-4)快速降解。药物研发人员对 GLP-1 结构进行改造,开发了一系列 GLP-1 受体激动剂,可以发挥天然 GLP-1 相同的生物学作用,避免快速被降解失去活性,延长作用时间。

目前基于 GLP-1 治疗糖尿病的药物研究主要集中在二肽基肽酶 4 抑制剂(dipeptidyldipeptidase-4 inhibitor,DPP-4)、GLP-1 受体激动剂、GLP-1 类似物三个方面。目前已经用于临床的抑制剂 DDP-4 抑制剂有西他列汀、维达列汀、沙格列汀等临床上与二甲双胍、辛伐他汀相结合的联合药品。GLP-1 受体激动剂和类似物主要有艾塞那肽、阿必鲁肽、利拉鲁肽等。

1.1.1. GLP-1 受体广泛分布,具备调控多适应症潜力

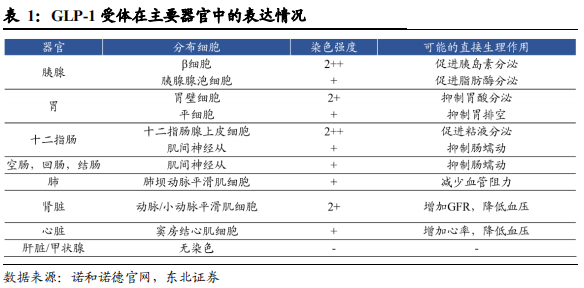

GLP-1 受体(GLP-1Receptor,GLP-1R)属于 7 次跨膜的 G 蛋白偶联受体 B 家族(分泌素家族)中的胰高血糖素受体亚家族的一种,靶点分布广泛,表达于胰腺及胰腺外组织,包括中枢神经系统、心血管、胃肠道、肺、肾脏、甲状腺、皮肤、淋巴细胞、间充质干细胞等。前期实验数据表明,GLP-1R 高表达于在胰腺组织正常胰岛 β细胞中,GLP-1 与其结合可促进胰岛素的合成与分泌,同时也刺激 β 细胞增殖,抑制其凋亡。目前,学术界就胰岛 α 细胞及 δ 细胞是否存在 GLP-1R 表达尚存有争议。

1.1.2. 解决 GLP-1 半衰期短问题,GLP-1RA 已应用于糖尿病治疗等高需求市场

辅助机体抑血糖物质开源节流,安全性更优的糖尿病治疗备选项。天然人 GLP-1 半衰期短,若要发挥持久的降糖作用,需持续输注。GLP-1 受体激动剂(GLP-1RA)是一类新型降糖药物,其主要作用机理为葡萄糖浓度依赖性刺激 β 细胞分泌胰岛素,抑制 α 细胞分泌胰高糖素进而发挥降糖作用。

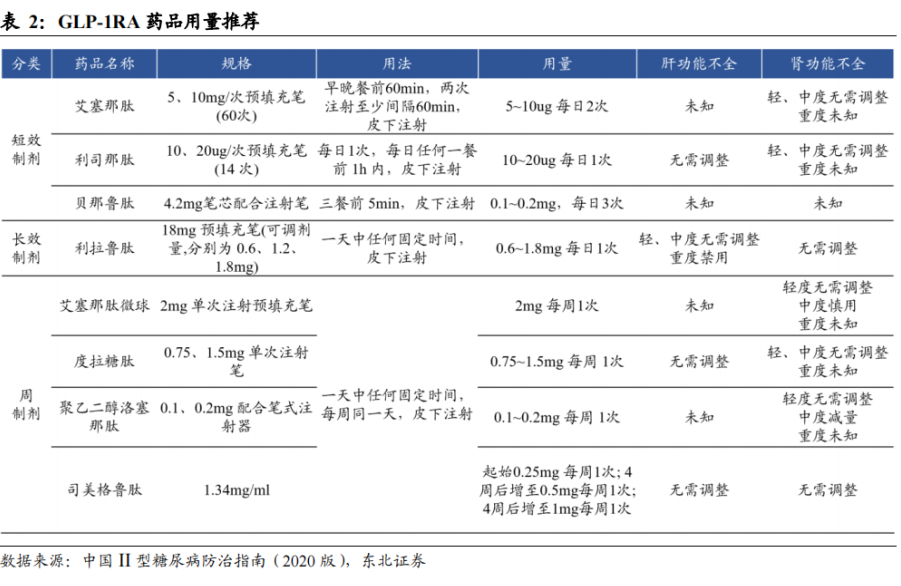

据 2020 版《中国 II 型糖尿病防治指南》,推荐合并动脉粥样硬化性心血管疾病(ASCVD)或心血管风险高危的 II 型糖尿病患者,不论其糖化血红蛋白是否达标,只要没有禁忌证都应在二甲双胍的基础上应用 GLP-1RA。当前糖尿病治疗模式从血糖控制转变为降糖兼顾减少糖尿病并发症,GLP-1RA 能够使心血管、肾脏获益,同时减轻患者体重,具有临床优效性。

GLP-1RA 适用于单用口服降糖药或者注射基础胰岛素,血糖仍控制不佳的成人 II 型糖尿病患者。GLP-1RA 与胰岛素当前都以针剂剂型为主,但两者降糖机理不同。GLP-1RA 不适用于胰岛功能完全丧失的糖尿病患者(如Ⅰ型糖尿病)、胰岛功能严重衰竭的 II 型糖尿病患者和糖尿病酮症酸中毒的治疗,而胰岛素可用于各类糖尿病患者的降糖治疗。临床上根据患者分型可酌情采取“GLP-1RA+胰岛素”联用方式治疗,并适当减少胰岛素用量。

1.2. GLP-1RA:“内生+外延”市场空间广阔,多适应症赛道研发齐发力

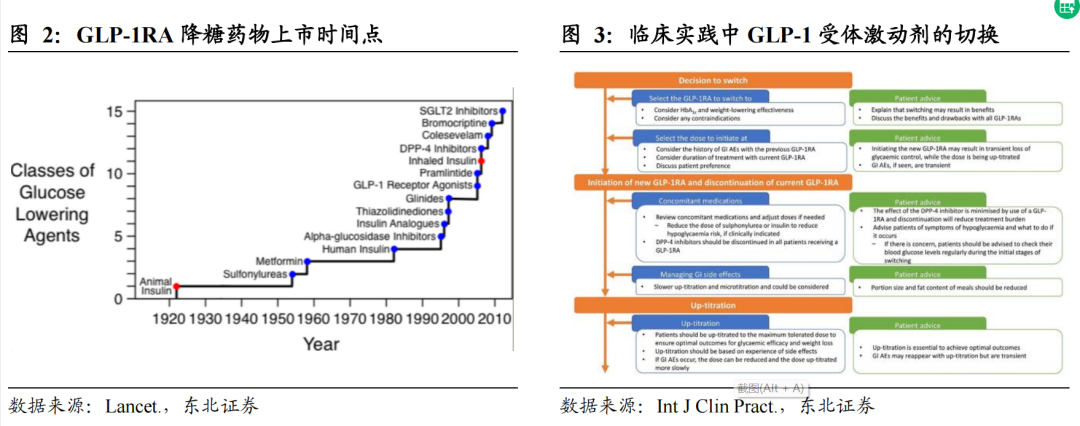

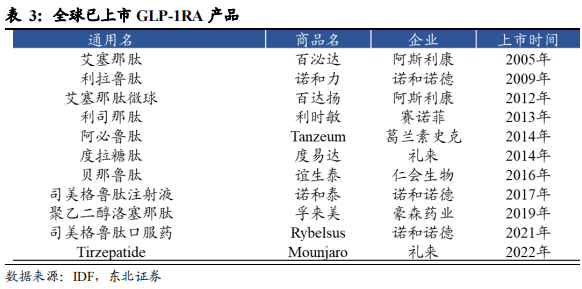

国内外多家企业布局 GLP-1 受体激动剂。2005 年,首款 GLP-1RA 艾塞那肽上市。此后,FDA 接连批准了数种 GLP-1RA。截至现在,全球已上市 11 种 GLP-1RA。根据动物源性和人源性对已上市产品进行划分,动物源性的如艾塞那肽,与人的 GLP-1 只有 53%的同源性。人源性 GLP-1RA 主要有利拉鲁肽,司美格鲁肽,度拉糖肽和

阿必鲁肽等。

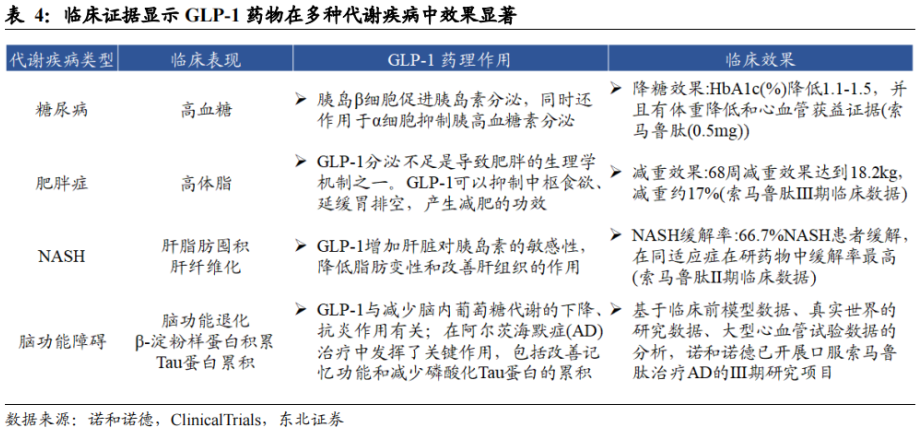

GLP-1 受体激动剂应用前景广阔,具有较大发展潜力。根据国内外糖尿病治疗相关临床指南,GLP-1RA 药物在合并心血管疾病或心血管高风险的 II 型糖尿病患者的治疗过程中占据比较重要的地位。GLP-1 受体激动剂具有控制食欲、减肥和心血管

获益等多项生理功能,在降重、防治阿尔茨海默症、非酒精性脂肪肝、降压、改善血脂等领域也有临床或临床前阶段数据支持。

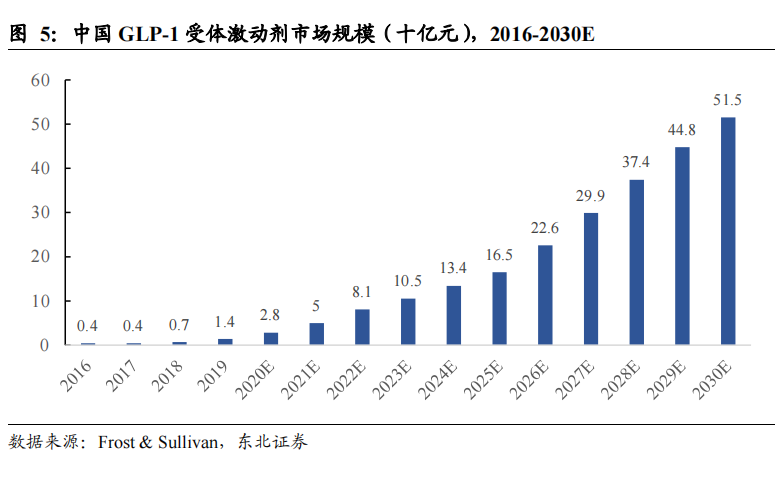

中国 GLP-1 市场高速增长,有明确治疗作用的重磅产品或将迎来商业化放量。国内GLP-1 市场起步较晚,由于相关药物治疗费用较高,GLP-1 行业还处于产品研发期。2021 年 GLP-1 受体激动剂仅占中国糖尿病市场总额的 2.6%,2022 年,GLP-1 市场规模首次超过胰岛素,成为糖尿病市场的最大驱动力。统计中 9%的糖尿病患者使用 GLP-1,贡献了 31%的市场销售收入。

据诺和诺德统计,使用频率一周一次的司美格鲁肽、度拉糖肽等产品登陆中国市场后,国内 GLP-1 的市场迎来明显增长,2022 年全年增长率预计达到 132.5%。据 Frost& Sullivan 报告,预计 2030 年中国 GLP-1 市场规模可达 515亿元,未来市场空间广阔。国内在研产品管线丰富,随着国产仿制药及创新产品上市,GLP-1 市场仍存在较大上升空间。

1.2.1. 他山之石:两架马车并驾齐驱,GLP-1 产品迎商业化放量

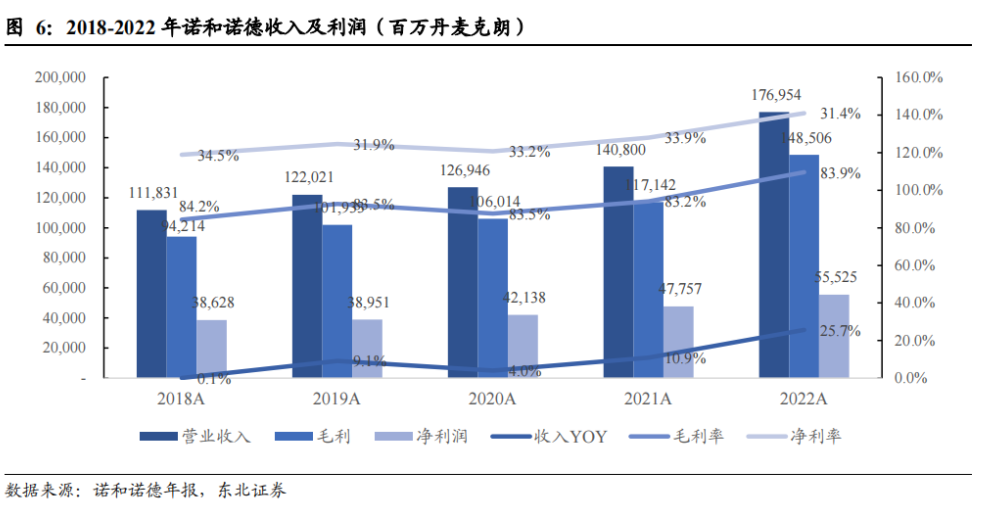

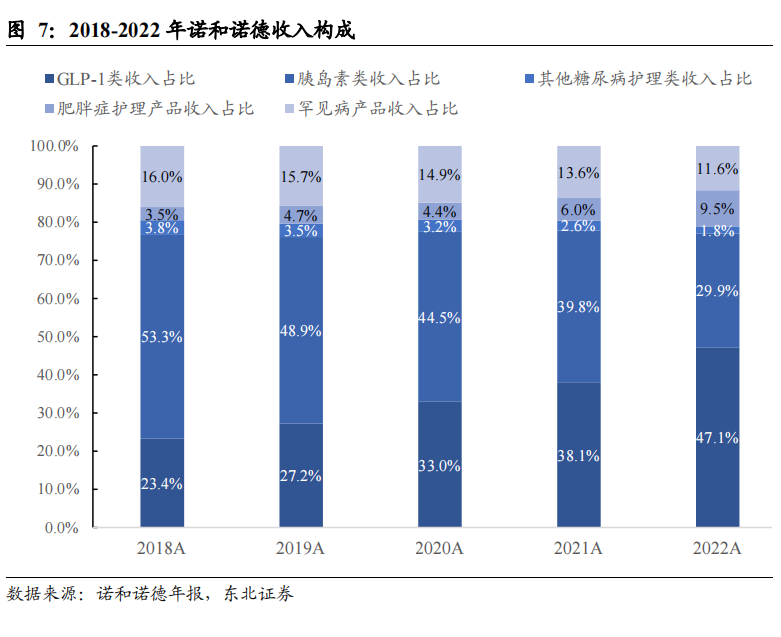

诺和诺德收入增速大幅提升,毛利率及净利率持续稳定。诺和诺德 2022 年实现收入 1769.54 亿丹麦克朗,同比增长 25.7%。其中,糖尿病和肥胖护理产品收入占比88.4%,尤其是 GLP-1 类药物收入占比高达 47.1%;罕见病产品收入占比 11.6%。2022 年实现毛利润 1485.06 亿丹麦克朗,近几年毛利率持续稳定保持在 83%。2022年实现净利润 555.25 亿丹麦克朗,同比 2021 年的 477.47 亿丹麦克朗,增长 16.3%;近五年净利率超过 30%。

GLP-1 类产品收入占比持续攀升,超过胰岛素类药物占比。诺和诺德 2022 年 GLP-1 类产品 2022 年收入为 833.71 亿丹麦克朗,相较于 2021 年的 535.97 亿丹麦克朗,收入增速高达 55.6%。GLP-1 类产品收入占比从 2018 年的 23.4%上升至 2022 年的47.1%,成为诺和诺德收入的中流砥柱。胰岛素类药物 2021 年实现收入 560.06 亿丹麦克朗,2022 年降至 529.52 亿丹麦克朗,收入占比也从 39.8%下降至 29.9%。2022年 GLP-1 类产品的放量带来了整体营业收入的大幅增长。

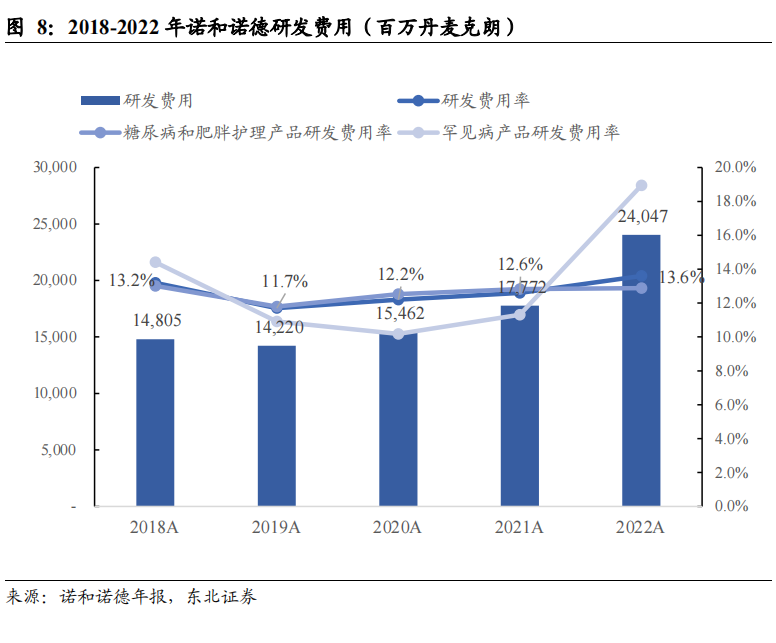

研发费用投入逐年增加,费用率保持平稳。据诺和诺德 2022 年财报披露,糖尿病及肥胖症的研发投入主要集中在 GLP-1 类产品上,主要采用基于先进的蛋白质化学和蛋白质工程的生物技术方法。罕见病产品的研发费用率也在逐年提高,仍专注于血友病及其他罕见的血液疾病和人类生长激素的研发。对其他新领域也有所涉猎,助力多种适应症的研发,如 NASH、阿尔兹海默症、慢性肾病。同时在研究中进一步利用新的细胞治疗、RNAi 治疗研究技术平台。

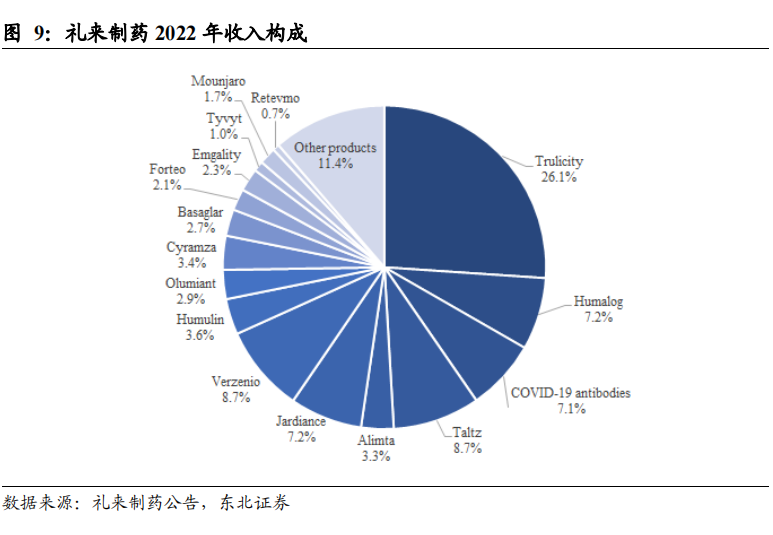

礼来制药净利率增速由负转正,成本下行。2022 年礼来制药实现收入 285.41 亿美元,成本由 2021 年的 73.13 亿美元下降至 2022 年的 66.3 亿美元,下降幅度明显。2022 年实现净利润 62.45 亿元,净利润增速从 2020 年、2021 年的-25.5%、-9.9%由负转正,2022年净利润增速达到11.9%,业务发展良好。其用于治疗糖尿病的Trulicity、Humalog、Jardiance、Humulin、Basaglar、Mounjaro 药物占据收入的比例为 48.5%,其中 GLP-1 类药物占比达 27.8%。GLP-1 类药物仍是礼来制药市场在糖尿病市场竞争力的亮点。

礼来制药 Tirzepatide 肥胖适应症达Ⅲ期临床终点。Tirzepatide(替尔泊肽)是一款GLP-1R/GIPR 双重激动剂,于 2022 年 5 月首次获 FDA 批准上市,用于治疗Ⅱ型糖尿病,并获得肥胖症快速通道资格。2023 年 2 月 6 日,礼来宣布中国Ⅲ期SURMOUNT-CN 研究达主要终点和所有关键次要终点,取得积极结果,预计 2023年礼来 GLP-1RA 产品体系将在 GLP-1 市场进入商业化放量阶段。

1.2.2. 市场“内生”:传统优势领域糖尿病、肥胖治疗需求增长

1.2.2.1. 生活方式改变,全球糖尿病诊疗市场扩容

糖尿病是因胰岛素绝对或相对分泌不足和(或)胰岛素利用障碍引起的碳水化合物、蛋白质、脂肪代谢紊乱性疾病,以高血糖为主要标志。据公开数据统计,全球范围内 II 型糖尿病的患病率呈上升趋势,世界糖尿病患者总数伴随上升。据 WHO 报告,2021 年全球共 79 亿人,其中糖尿病发病人数为 5.37 亿,占据全球总人数的 6.8%,糖尿病患者基数庞大。据 2021 年国际糖尿病联盟(IDF)《糖尿病地图集第 10 版》数据显示,2021 年全球成年糖尿病患者人数达到 5.37 亿,相较于 2019 年糖尿病患者增加了 7400 万,增幅达 16%,突显出全球糖尿病患病率的快速增长。据 IDF 预测,2030 年糖尿病人数将增至 6.42 亿,2045 年增至 7.82 亿,患者人数增长率达

21.8%。

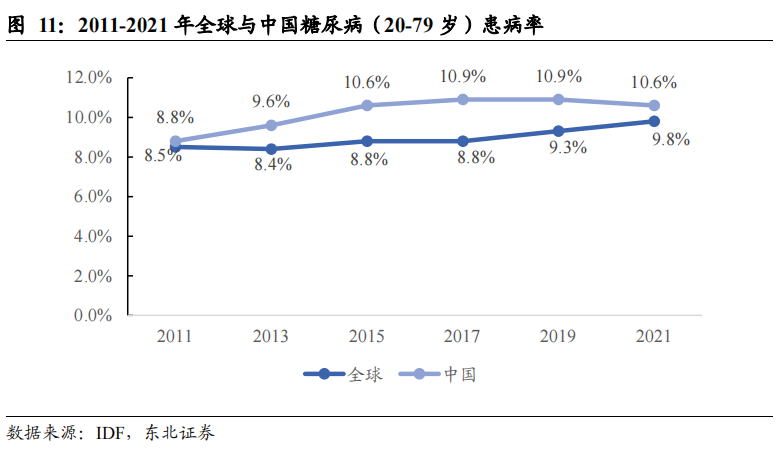

中国糖尿病治疗市场空间较大,用药种类更为多样化。据 IDF 数据披露,中国糖尿病患者人数从 2011 年的 9004 万人上升至 2021 年的 1.4 亿人,其中 II 型糖尿病患者占比 90%以上。据 IDF 预测,2045 年我国糖尿病患病人数将上升至 1.74 亿人。随着生活水平逐步提升,糖尿病患病率明显提升。2021 年,全球糖尿病患者(20-79岁)患病率为 9.8%,中国患病率达 10.6%,高于全球平均水平。

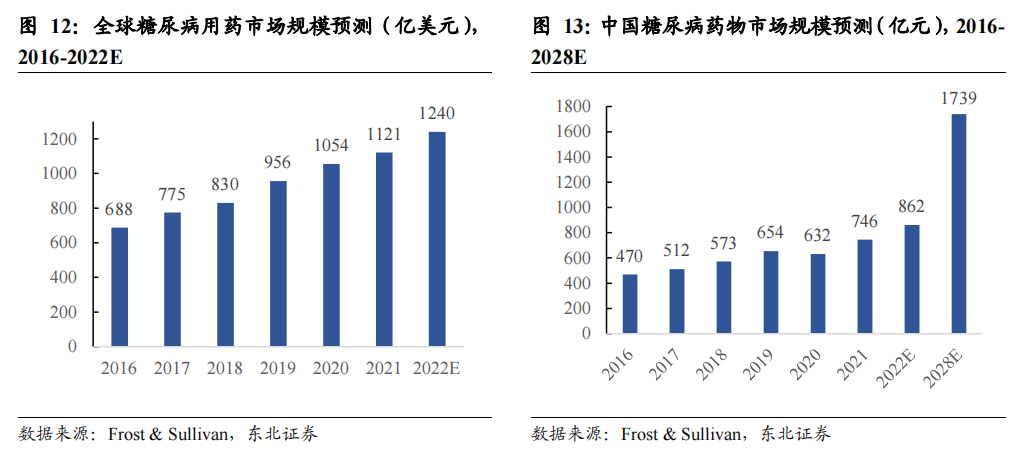

据统计,2016 年全球糖尿病市场规模 688 亿美元,2022 年将达到 1240 亿美元。国内糖尿病患者基数较大,市场规模从 2016 年的 470 亿元上升至 2021 年的 746 亿元,五年期增速达 58.7%。糖尿病药物市场将增至 2028 年的人民币 173 亿元,复合年增长率为 11.8%。

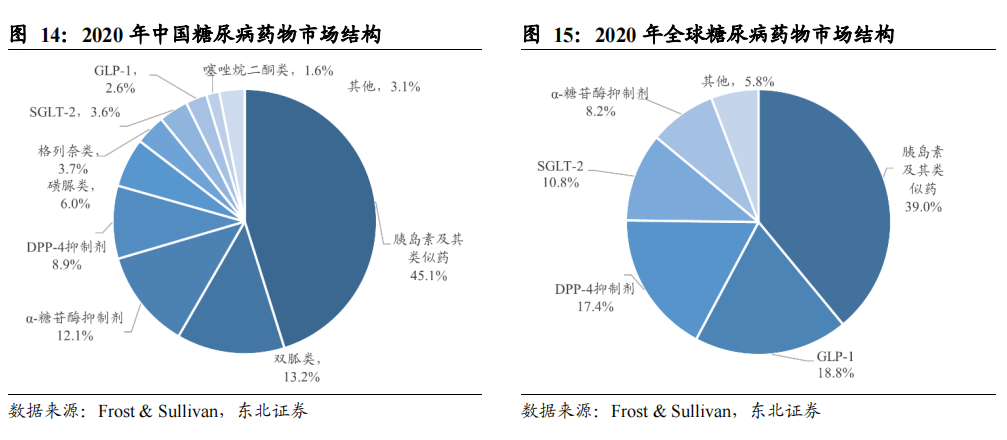

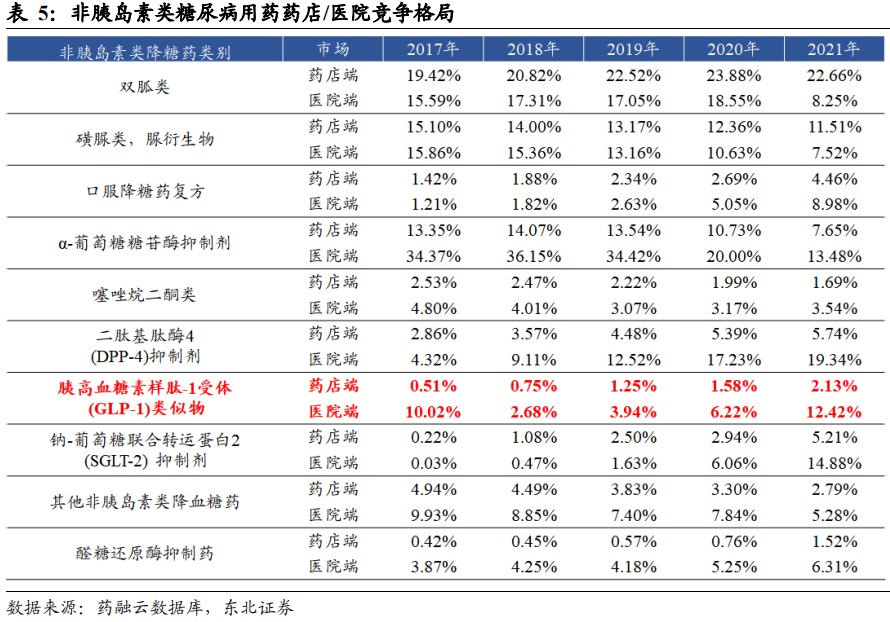

国内糖尿病诊疗市场形成以传统药物为主的治疗体系。2020 年国内糖尿病用药市场第一品类为胰岛素及其类似物,占比高达 45.1%,其次为双胍类,占比 13.2%;α-糖苷酶抑制剂类,占比 12.1%,主流三大品类市场占比之和超过 70%。2022 年国外DPP-4 抑制剂、SGLT-2 抑制剂以及 GLP-1 受体激动剂三大类新型药物占比 44.4%。

糖尿病类市场用药,心血管安全性药物地位显著上升。糖尿病的病因和发病机理目前尚未得到完全认识,目前全球共研发了 9 类糖尿病治疗药物。国内糖尿病化药医药市场主要分为胰岛素与其同系物、非胰岛素类降糖药,两者几乎占据了全部市场。在医院市场,DPP-4、SGLT-2 和 GLP-1 占比分别为 19.34%、14.88%和 12.42%,占据了糖尿病药物市场的前三,其他传统口服药占比约为 53.36%。在我国药店零售市场,DPP-4、GLP-1 和 SGLT-2 占比不大,但是呈现增长态势。从中国糖尿病防治指南(2020 版)来看,二甲双胍是治疗糖尿病的基石药物,联合用药已成为重要治疗手段,尤其是对于有心血管受益的 GLP-1 受体激动剂和 SGLT-2 抑制剂等药物的用药地位有所提升。

糖尿病类市场用药,心血管安全性药物地位显著上升。糖尿病的病因和发病机理目前尚未得到完全认识,目前全球共研发了 9 类糖尿病治疗药物。国内糖尿病化药医药市场主要分为胰岛素与其同系物、非胰岛素类降糖药,两者几乎占据了全部市场。在医院市场,DPP-4、SGLT-2 和 GLP-1 占比分别为 19.34%、14.88%和 12.42%,占据了糖尿病药物市场的前三,其他传统口服药占比约为 53.36%。在我国药店零售市场,DPP-4、GLP-1 和 SGLT-2 占比不大,但是呈现增长态势。从中国糖尿病防治指南(2020 版)来看,二甲双胍是治疗糖尿病的基石药物,联合用药已成为重要治疗手段,尤其是对于有心血管受益的 GLP-1 受体激动剂和 SGLT-2 抑制剂等药物的用药地位有所提升。

1.2.2.2. GLP-1 治疗肥胖症前景可观

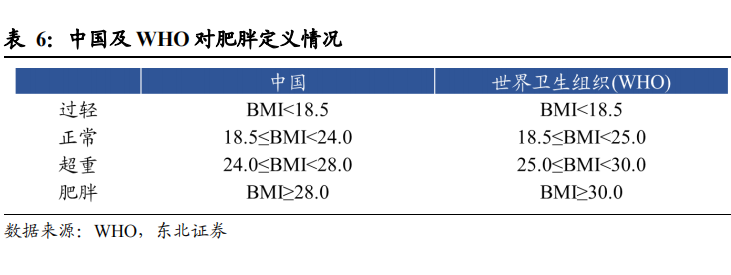

全球肥胖人数不断增加,减重需求更加凸显。肥胖是一种多因素引起的代谢障碍疾病,与多种慢性非传染性疾病相关,被世界卫生组织列为导致疾病负担的六大危险因素之一。肥胖症是指体内贮积的脂肪量超过理想体重 20%以上,其发生机制是因为能量摄入超过能量消耗,导致体内脂肪过度蓄积和体重超常。国际通用诊断肥胖标准是体质指数(BMI),各国肥胖范围有所不同。在中国,BMI 大于等于 28 为肥胖。

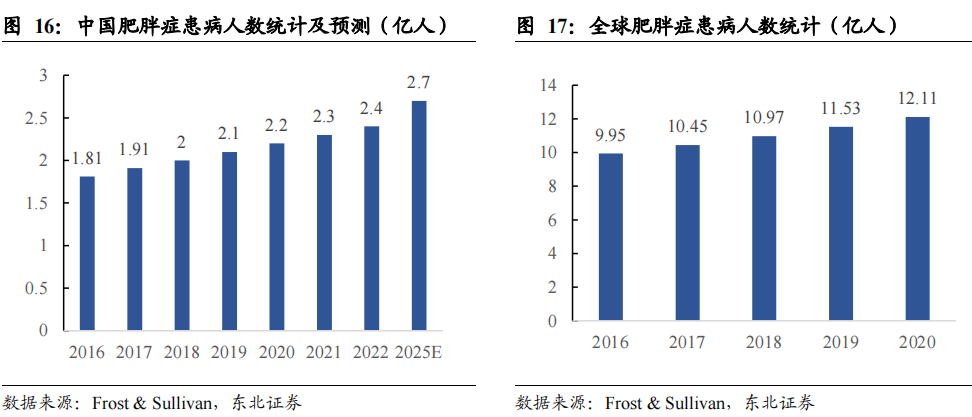

肥胖症患病人数持续增长,治疗市场空间广阔。Frost & Sullivan 数据显示,2022 年中国肥胖症人数为 2.4 亿,较 2021 年增加了 0.1 亿人,预计到 2025 年人数将达到2.7 亿。2020 年全球肥胖症患病人数达 12.11 亿人,中国占比达到 18.2%,是世界上肥胖人数最多的国家。肥胖威胁着人体健康,同时也是 II 型糖尿病、高血压、高血脂、脂肪肝、多囊卵巢综合症及心脑血管疾病等多种慢性疾病的潜在诱因。肥胖人群逐年增加,庞大的受众群体将带来广阔的市场空间。

肥胖人群减肥意愿不断提升,体重管理市场潜力大。目前针对肥胖的治疗手段存在疗效性不足与用药便利性低等问题,临床需求尚未被满足。药物治疗是肥胖治疗的重要手段之一。相比于单纯的生活方式干预,通过减肥药物控制体重疗效更确切;

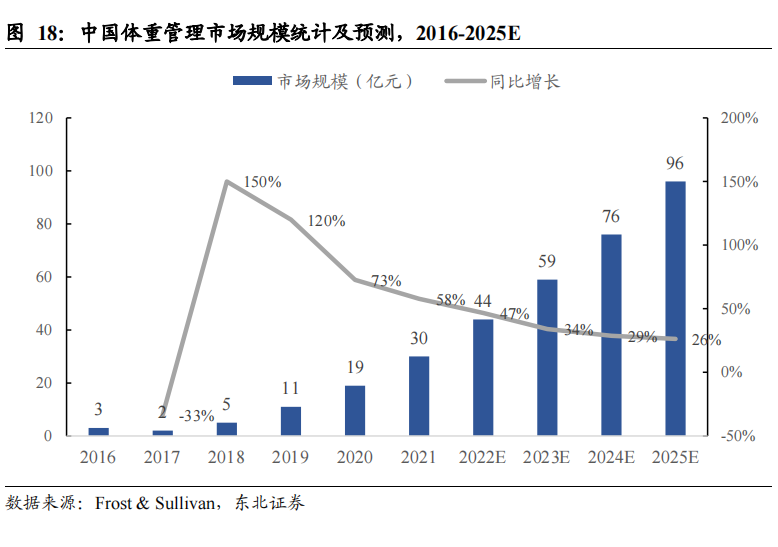

相比于手术治疗,采用药物治疗无手术并发症风险,副作用较少,患者接受度高。据 Frost & Sullivan 数据显示,2021 年中国体重管理市场规模达 30 亿元,较 2020 年增加了 11 亿元,同比增长 57.89%,随着国民对体重健康管理意识的提高,体重管理需求将进一步增长,预计 2025 年中国体重管理市场规模将达到 96 亿元。

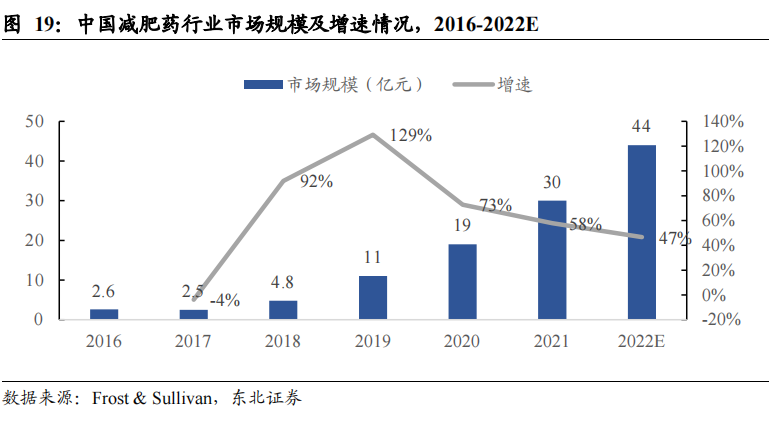

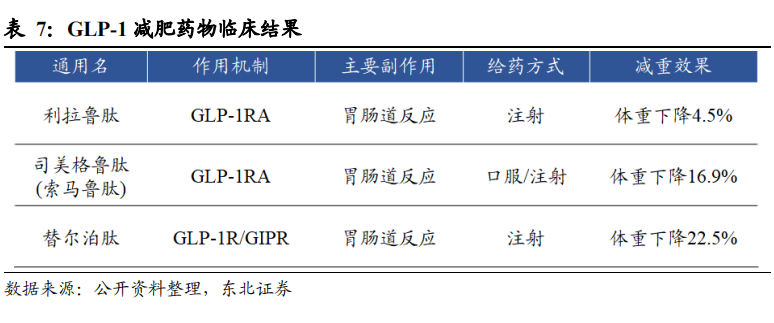

截止目前,FDA 共批准了 5 款药物用于治疗超重和肥胖,分别为奥利司他(Xenical,Alli)、芬特明托吡酯(Qsymia)、纳曲酮安非他酮(Contrave)、利拉鲁肽(Saxenda)和司美格鲁肽(Wegovy),其中利拉鲁肽与司美格鲁肽为 GLP-1RA 类似物,也是仅有两种获批减重适应症的 GLP-1RA。国内市场目前主要应用奥利司他治疗肥胖及超重,有明确治疗效果的新型药物将解决巨大临床需求。据 Frost & Sullivan 报告,2019年中国减肥药市场规模为 11 亿元,2022 年预计达到 44 亿元,增速迅猛。

GLP-1 为当前减肥药黄金靶点,GLP-1R 药物迭代优化。胰高血糖素样肽-1(GLP-1)分泌不足是导致肥胖的生理学机制之一。由于患者需要长期服药,减重药物的长期安全性为未来研究的重点。GLP-1 在减重临床研究中显示出了更好的安全性,已成为减重药物领域的新突破。当前 GLP-1RA 正成为肥胖症的主流开发方向,且减重数据伴随着产品迭代持续优化。诺和诺德开发的司美格鲁肽治疗效果优于同类产品利拉鲁肽,礼来 GLP-1R/GIPR 双靶点激动剂替尔泊肽可达到体重降幅 22.5%的疗效,表现出较大临床潜力。目前国内尚无 GLP-1 受体激动剂减肥药上市,多款 GLP-1 受体激动剂处于临床在研阶段。

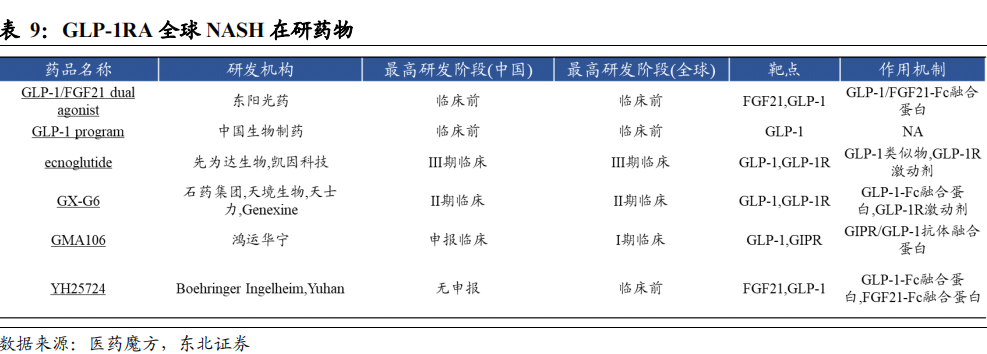

1.2.3. 市场“外延”:高景气赛道 NASH、老年痴呆、心衰靶点潜力明显

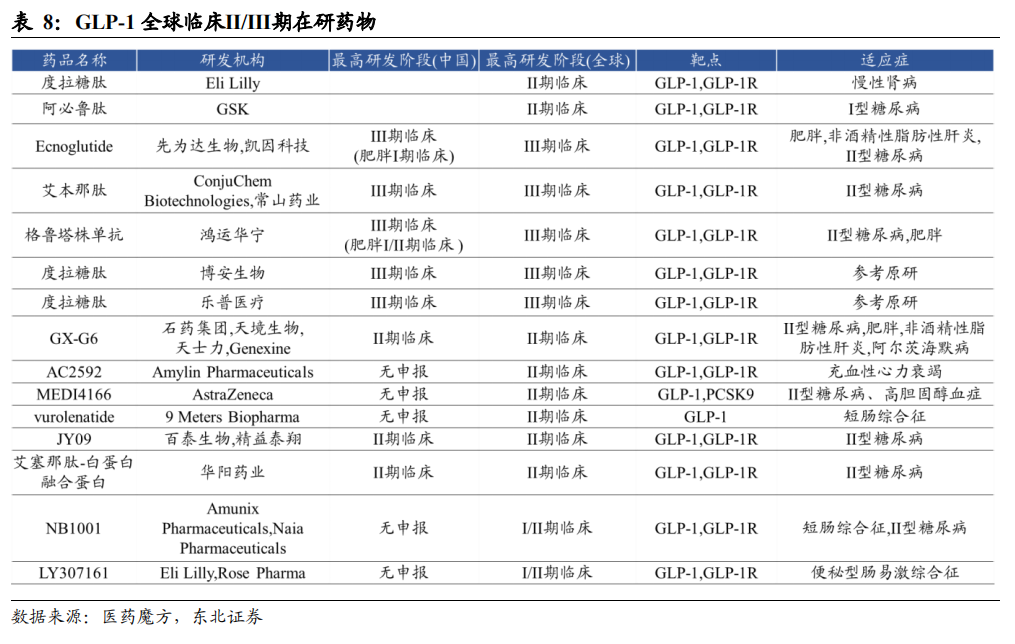

GLP-1 在研药物进展较快处于临床Ⅲ期间的产品有 Ecnoglutide(先为达生物)、艾本那肽(ConjuChem Biotechnologies)、格鲁塔株单抗(鸿运华宁)、度拉糖肽(博安生物、乐普医疗)等,其主要适应症为 II 型糖尿病、肥胖及非酒精性脂肪性肝炎。另外,度拉糖肽(Eli Lilly)、阿必鲁肽(GSK)、GX-G6(石药集团)、AC2592(AmylinPharmaceuticals)、MEDI4166(AstraZeneca)、JY09(百泰生物)、艾塞那肽-白蛋白融合蛋白(华阳药业)等药物正处于临床Ⅱ期。

1.2.4. GLP-1 表现出治疗 NASH 潜力

NASH 当前的治疗目标主要是减肥、预防Ⅱ型糖尿病和心血管疾病等并发症。大多数治疗肥胖的药物仅能减轻部分患者的体重,且存在安全隐患,临床应用价值不高。因此,更加安全有效的兼顾降糖和心血管保护作用的减肥药急需被研发。GLP-1 受体激动剂是一种降糖药物,具有一定的肾脏保护和减重的作用。GLP-1 受体激动剂可通过激动 GLP-1受体而以葡萄糖浓度依赖的方式促进胰岛素分泌、抑制胰高血糖素分泌并延缓胃排空,同时可通过中枢性食欲抑制而减少进食量。胰高血糖素受体激动剂可通过胰高血糖素促进脂肪代谢和肝脏能量消耗。

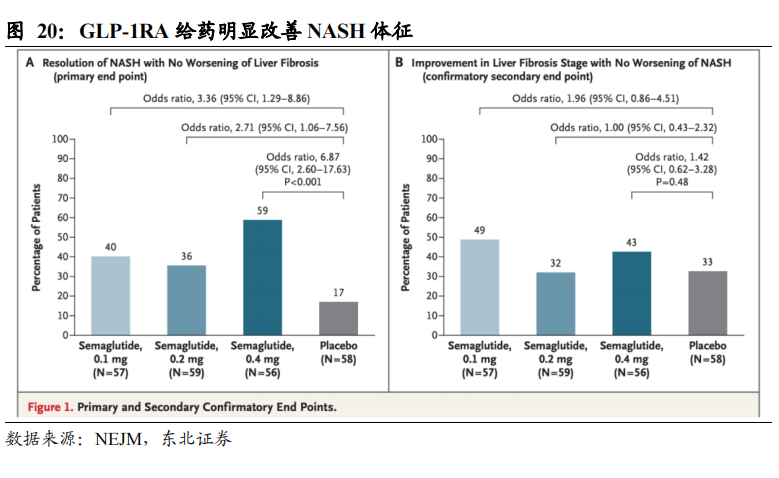

在美国肝病研究协会(AASLD)年会 The liver meeting 会议上,诺和诺德(NovoNordisk)汇报了其 GLP-1 受体激动剂 Semaglutide 的阳性结果,Semaglutide 显著减轻了非酒精性脂肪性肝炎(NASH)患者的肝脏脂肪变性和肝损伤,但并未显著改善纤维化严重程度。相关研究结果也于 2020 年 11 月 13 日发表在 NEJM 杂志上。结果显示 Semaglutide 治疗 230 名患者,达到了 NASH 缓解的主要终点,使用Semaglutide(所有剂量组)的缓解比率显着高于安慰剂组(40.4%比 17.2%)。

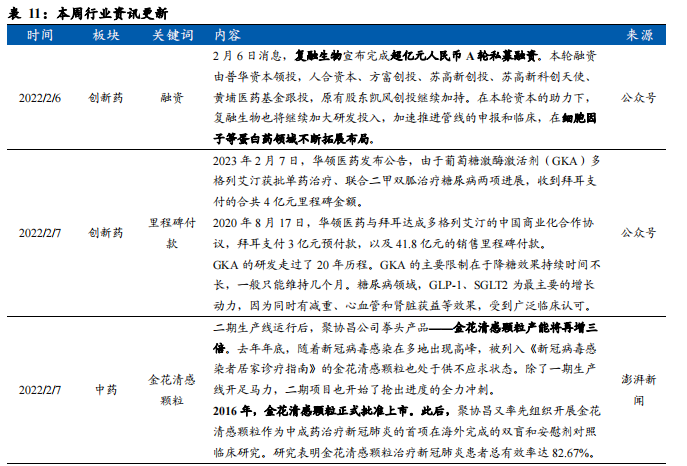

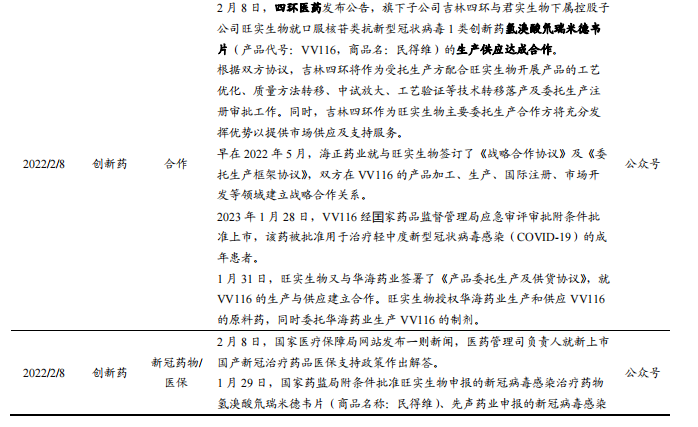

国内企业积极布局,合作开发推进加快。TG103 已在中国获批开展治疗超重/肥胖以及Ⅱ型糖尿病合并超重/肥胖受试者的临床试验,目前正在开展 2 期临床试验。此次,TG103 获得两项临床试验默示许可,拟开发适应症分别为阿尔茨海默病、NASH。TG103 最初由天境生物开发,它是一种注射用长效重组 GLP-1Fc 融合蛋白。基于hyFc 长效融合蛋白平台技术,该产品的分子设计具有延长 GLP-1 在体内的半衰期的特点,可实现每周一次或每两周一次的皮下给药。2018 年 12 月,石药集团全资子公司石药百克与天境生物达成合作,获得了在中国大陆进行 TG103 所有适应症开发与商业化的独家权利。

1.2.5. GLP-1 或将成为防治阿尔茨海默症的新策略

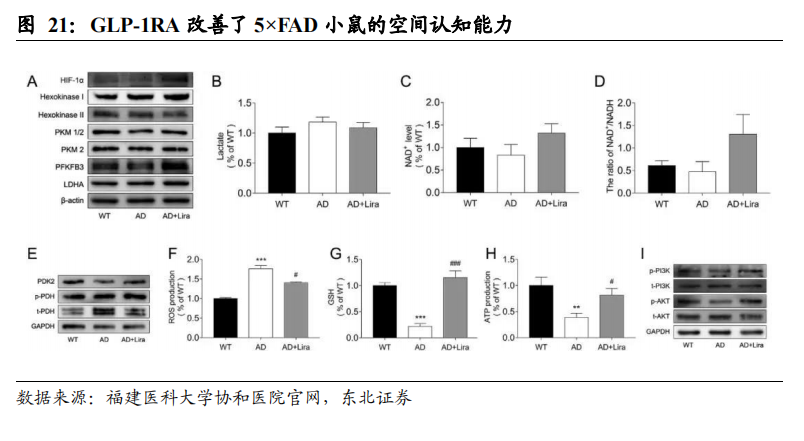

阿尔茨海默病(Alzheimer's disease,AD)是一种中枢神经系统退行性疾病。AD 病理现象复杂,AD 患者普遍存在脑神经细胞外大量 B-淀粉样蛋白(B-amyloid,AB)沉积形成的老年斑、tau 蛋白异常磷酸化形成的细胞内神经原纤维缠结(neurofibrilarytangles,NFTs)、神经元丢失、神经营养不良、突触丢失等病理现象。2021 年福建医科大学协和医院探讨了 GLP-1 在 AD 中的糖酵解调节作用,并揭示其神经保护机制。研究发现 GLP-1 通过增强有氧糖酵解和减少氧化磷酸化作用改善 5×FAD 小鼠的认知功能水平和大脑中的氧化应激,并且可缓解 Aβ 诱导的星形胶质细胞糖酵解下降,从而导致 OXPHOS 水平下降以及活性氧(ROS)的产生。其机制涉及 GLP-1 激活 PI3K/Akt 通路。该研究揭示了 GLP-1 调节星形细胞糖酵解的能力,提供了 GLP-1 在 AD 中的神经保护机制并为 AD 的能量调节治疗提供了可行性的支持。

全球企业积极布局 GLP-1 的 AD 适应症。索玛鲁肽作为 GLP-1RA 激动效果明显,诺和诺德正推进其针对早期阿尔兹海默患者的 III 期试验。2021 年 11 月诺和诺德GLP-1 司美格鲁肽片剂在中国启动 III 期临床,针对轻度阿尔兹海默症。国内企业也在积极布局 GLP-1 在阿尔兹海默症的应用。药品 GX-G6 是一款石药集团、天境生物、天士力和 Genexine 正在合力开发的 GLP-1RA,其适应症覆盖 II 型糖尿病、肥胖、非酒精性脂肪性肝炎、阿尔茨海默病,目前已进展到临床 II 期。

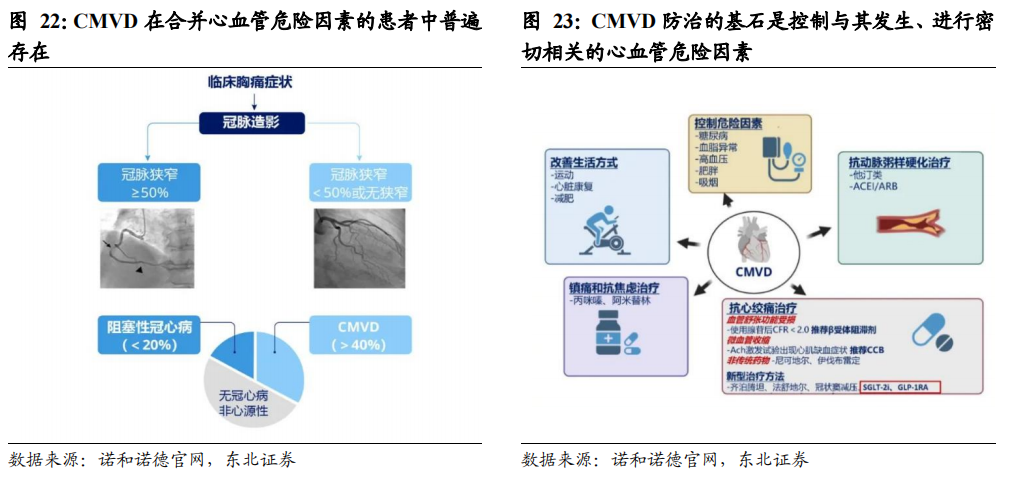

1.2.6. GLP-1RA 可改善冠脉微血管疾病及心衰

冠脉微血管疾病(CMVD)是指在多种致病因素的作用下,冠状前小动脉和小动脉的结构、功能异常所致的劳力性心绞痛或有心肌缺血客观证据的临床综合征。冠脉微血管构成了心肌重要的血管网络系统,CMVD 在合并心血管危险因素的患者中普遍存在,且严重影响患者预后,显著增加 MACE 风险。

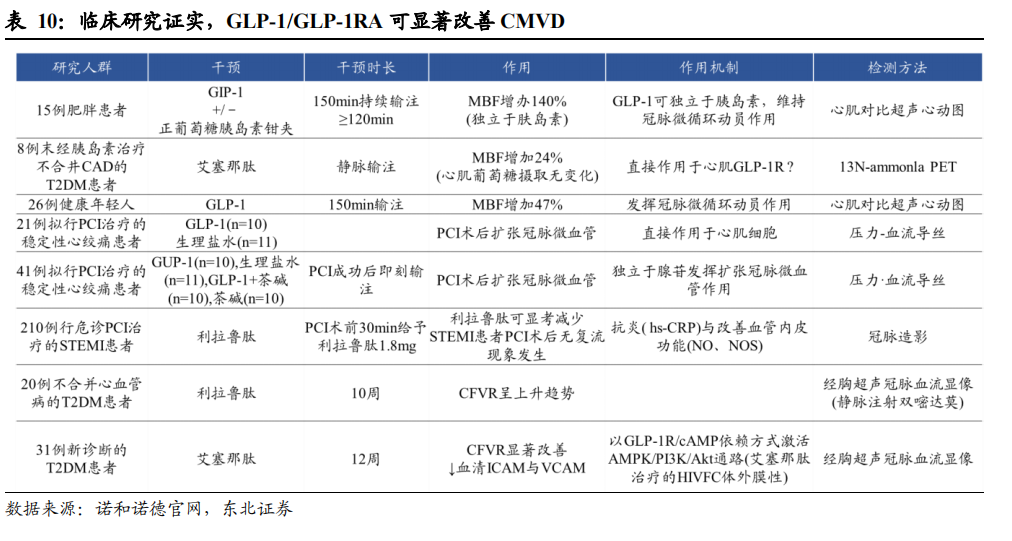

CMVD 的主要发病机制是冠脉微血管功能异常和结构异常,其危险因素包括 T2DM、肥胖、炎症状态等。CMVD 诊断主要依据患者在使用血管活性药物后,冠脉微血管异常舒缩所致的影像学测量指标的改变,CMVD 防治的基石是控制与其发生及进展密切相关的心血管危险因素。除改善心血管代谢风险因素与直接抗动脉粥样硬化外,改善冠脉微循环可能是 GLP-1RA 心血管获益不容忽视的重要一环;当前基础与临床研究均证实,GLP-1RA 可通过抗氧化应激、抗炎、保护内皮功能等机制,改善 CMVD,临床应用前景值得期待。

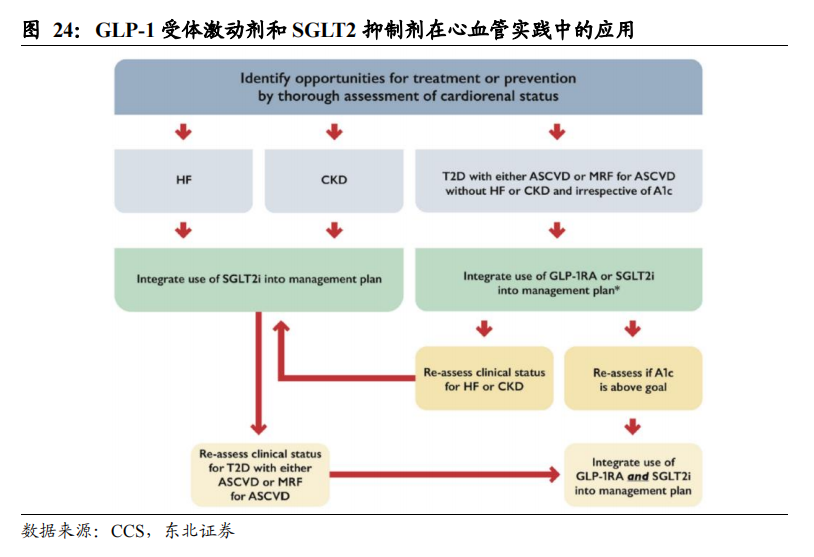

加拿大心血管学会(CCS)发布的指南汇总了相关临床数据,支持 GLP-1 受体激动剂和 SGLT2 抑制剂在治疗心衰、慢性肾病和预防Ⅱ型糖尿病患者心肾疾病发病和死亡方面的作用。指南提出对于卒中风险较高或有 TIA/卒中史的患者,可考虑将 GLP-1 受体激动剂初步整合到管理计划中,之后再根据心衰/肾脏状态的变化或者为进一步降低 A1c 来整合 SGLT2 抑制剂。

1.3. 上市药企 GLP-1 布局潜力管线

1.3.1. 恒瑞医药

恒瑞医药布局多款 GLP-1R 产品,诺利糖肽机制独特实现长效。恒瑞医药目前管线内包括 5 款 GLP-1/GLP-1R 产品,其中 3 款产品已进入临床阶段。目前进展较快的诺利糖肽(HS-20004)已经进入了 II 期临床阶段。它是一款经棕榈酸修饰的 GLP-1类似物。通过氨基酸序列的改造,诺利糖肽既保证了生物学活性,又增强了抵抗 DPP-IV 酶解的能力。诺利糖肽结构中的棕榈酸还会与血清蛋白结合,延长其体内半衰期,达到长效作用的效果,且与目前已上市的 GLP-1 受体激动剂利拉鲁肽等相比,诺利糖肽不良反应发生率较低。

1.3.2. 信达生物

信达 GLP-1R 产品 I 期临床数据亮眼,III 期临床积极推进。Mazdutide 是信达生物与礼来公司(Eli Lilly and Company)共同推进的一款胃泌酸调节素创新化合物(OXM3),属于 GLP-1R 和 GCGR 双激动剂。作为一种与哺乳动物胃泌酸调节素类似的长效合成肽,它与 OXM 具有相似作用机制。除了 GLP-1R 激动剂具有的促进胰岛素分泌、降低血糖和减轻体重等作用外,mazdutide 还可能通过 GCGR 的激活具有增加能量消耗和改善肝脏脂肪代谢等效应。该产品 I 期临床数据已在柳叶刀子刊 eClinical Medicine 在线发表,结果显示它成为全球首个减重幅度在给药 12 周即超过 11.5%的减肥单药,安全性良好。该产品布局的 II 型糖尿病和肥胖适应症管线均进入 III 期临床试验阶段,进展最快的肥胖适应症相关临床预计 2023 年 Q1 完成。

1.3.3. 华东医药

华东医药 GLP-1 布局三款产品,利拉鲁肽注射液即将上市。华东医药目前有 3 款GLP-1 产品,其中利拉鲁肽注射液处于 NDA 阶段,司美格鲁肽注射液已完成临床试验,HDM1002 处于 IND 阶段。利拉鲁肽注射液的糖尿病适应症上市许可申请于

2021 年 9 月获得受理,并于 2022 年 8 月完成发补研究资料递交;肥胖或超重适应症的上市许可申请于 2022 年 7 月获得受理,预计 2023 年底前获批上市,有望成为国内首个获批减肥适应症的 GLP-1 受体激动剂。三款产品均为 GLP-1 受体激动剂,通过激动 GLP-1 受体以葡萄糖浓度依赖的方式增强胰岛素分泌、抑制胰高糖素分泌而发挥降低血糖的作用,因而不显著增加低血糖风险。同时,GLP-1 受体激动剂可通过延缓胃排空、中枢性的食欲抑制降低体重,多项研究表明 GLP-1 受体激动剂对降低心血管主要事件风险有显著作用。

2. 本周行情跟踪(2023/2/4-2023/2/11)

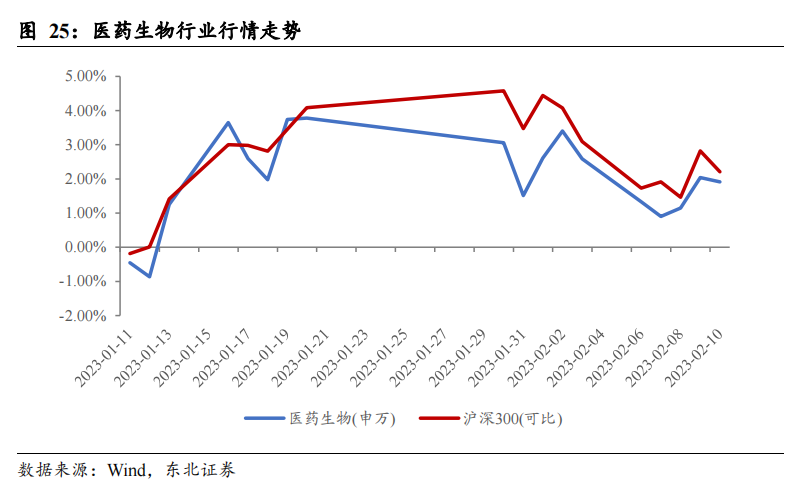

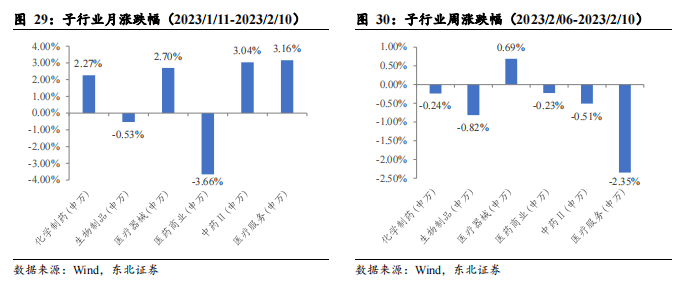

近一月以来医药板块上升 1.92%,相比于沪深指数上升幅度(2.21%),跑输沪深指数 0.30%。

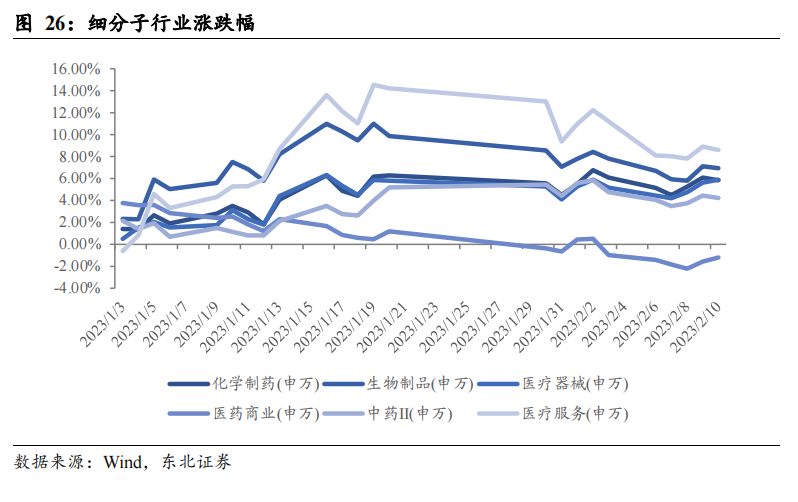

2023 年以来医药生物行业走势呈现上升趋势,化学制药、生物制品、医疗器械、中药Ⅱ、医疗服务细分板块变动趋势相近。截止 2023 年 2 月 10 日,细分行业中,医疗服务板块涨幅最大,为 8.60%。医药商业板块跌幅-1.20%。

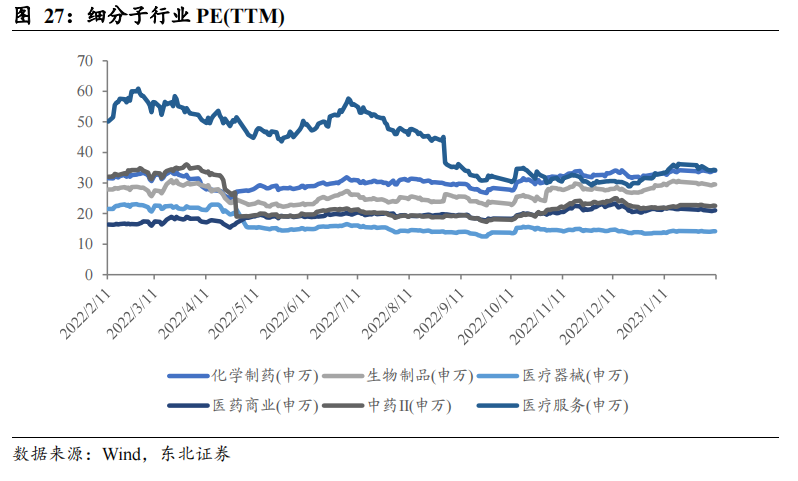

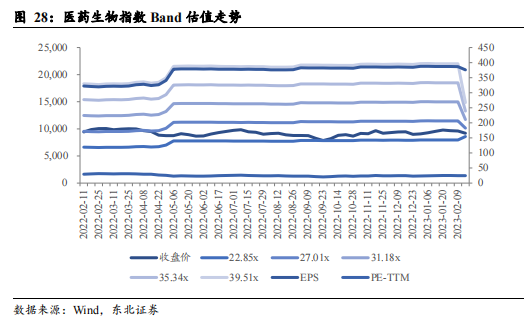

医药生物板块整体估值处于历史低位,估值回调幅度较大。截至目前为止,医疗服务市盈率最高,为 34.31 倍,医疗器械市盈率最低,为 14.22 倍。

3. 本周动态更新

End

详见东北证券研究所2月11日发布的报告《GLP-1 价值久而弥坚,临床应用大浪淘沙》

报告作者:刘宇腾

宇腾话药

东北证券医药组

微信号 : Pharma_Investment