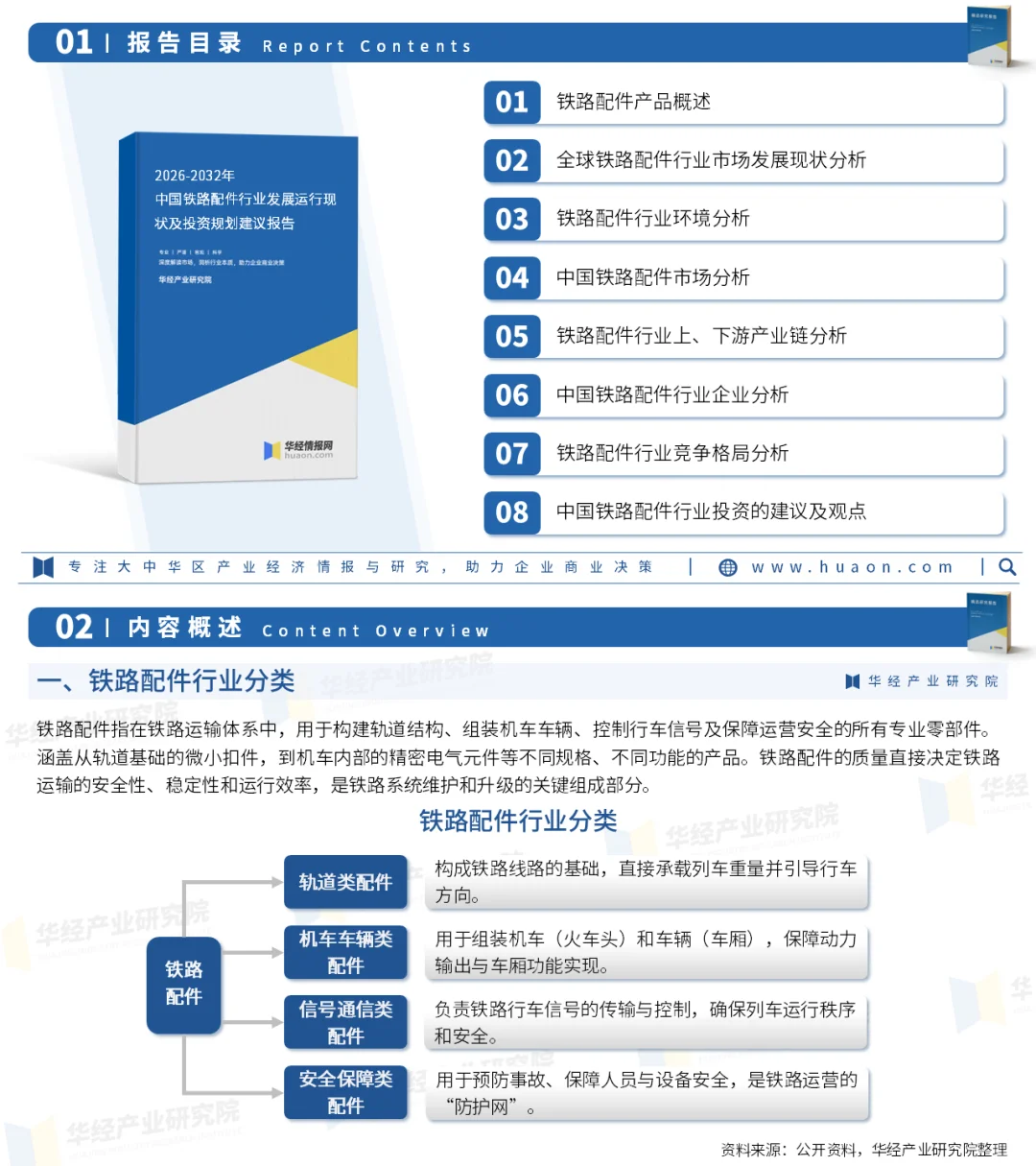

铁路配件指在铁路运输体系中,用于构建轨道结构、组装机车车辆、控制行车信号及保障运营安全的所有专业零部件。涵盖从轨道基础的微小扣件,到机车内部的精密电气元件等不同规格、不同功能的产品。铁路配件的质量直接决定铁路运输的安全性、稳定性和运行效率,是铁路系统维护和升级的关键组成部分。

铁路配件产业链结构清晰,上游为原材料供应,中游是配件制造,下游为运营维护。铁路配件行业产业链上下游联系紧密,上游提供基础材料和零部件,中游进行加工制造,下游负责运营维护。产业链协同发展,推动铁路配件行业不断进步,以满足铁路运输日益增长的需求。

2024年中国铁路配件行业销售收入超2200亿元,延续稳健增长态势。国家铁路基建投资持续加码,高铁、城市轨道交通建设及老旧设备更新需求旺盛,其中信号系统、牵引供电设备等智能化、电气化配件增速领先。出口持续增长,东南亚等“一带一路”沿线国家成为重要增量市场,印证国内制造实力与国际竞争力的提升。

铁路配件行业竞争格局中,中国中车作为行业龙头,在机车车辆及配套设备领域占据主导。中国通号在信号系统领域处于领先地位。铁科轨道、晋西车轴、高铁电气等企业在各自细分领域如轨道扣件、铁路车轴、接触网零部件等市占率领先。此外,行业中还存在大量中小型企业,主要集中在中低端市场,竞争较为激烈。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析铁路配件行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析铁路配件行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据铁路配件行业的发展轨迹及实践经验,精心研究编制《2026-2032年中国铁路配件行业发展运行现状及投资规划建议报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

#铁路配件 #行业分析报告 #咨询 #市场分析报告 #投资

铁路配件产业链结构清晰,上游为原材料供应,中游是配件制造,下游为运营维护。铁路配件行业产业链上下游联系紧密,上游提供基础材料和零部件,中游进行加工制造,下游负责运营维护。产业链协同发展,推动铁路配件行业不断进步,以满足铁路运输日益增长的需求。

2024年中国铁路配件行业销售收入超2200亿元,延续稳健增长态势。国家铁路基建投资持续加码,高铁、城市轨道交通建设及老旧设备更新需求旺盛,其中信号系统、牵引供电设备等智能化、电气化配件增速领先。出口持续增长,东南亚等“一带一路”沿线国家成为重要增量市场,印证国内制造实力与国际竞争力的提升。

铁路配件行业竞争格局中,中国中车作为行业龙头,在机车车辆及配套设备领域占据主导。中国通号在信号系统领域处于领先地位。铁科轨道、晋西车轴、高铁电气等企业在各自细分领域如轨道扣件、铁路车轴、接触网零部件等市占率领先。此外,行业中还存在大量中小型企业,主要集中在中低端市场,竞争较为激烈。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析铁路配件行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析铁路配件行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据铁路配件行业的发展轨迹及实践经验,精心研究编制《2026-2032年中国铁路配件行业发展运行现状及投资规划建议报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

#铁路配件 #行业分析报告 #咨询 #市场分析报告 #投资